PavelShumilov

27 Мая

PavelShumilov

27 Мая

ЦИАН, аналитика по компании. Прогнозы, дивиденды, основные риски.

Последний обзор по ЦИАН делал 3 февраля, тогда акции стоили 572 ₽ и были в заметном падение, я ожидал снижения до 550 ₽, а от туда роста до 615, а после до 645 ₽. По факту акции падали до 565 🎯, от туда начали расти до 630 🎯, а после до 663 ₽ 🎯 Вот, можно и без магии и экстрасенсорики предсказывать будущее 😂 Сейчас акции торгуются по 635 ₽, давайте посмотрим как дела у компании и чего стоит ждать дальше.

📈 Основные метрики

▪️ Капитализация: 1,74B$

▪️ P/E — 18.63

▪️ P/S — 3.26

▪️P/B — 9.47

▪️EPS — 34.18 ₽

▪️EBITDA — 2.72 млрд р.

▪️EV/EBITDA — 10.45

ℹ️ По сравнению с прошлым обзором выросла прибыль, а по метрикам стали оцениваться дешевле. Посмотрим подробней отчет.

🗞 Новостной фон

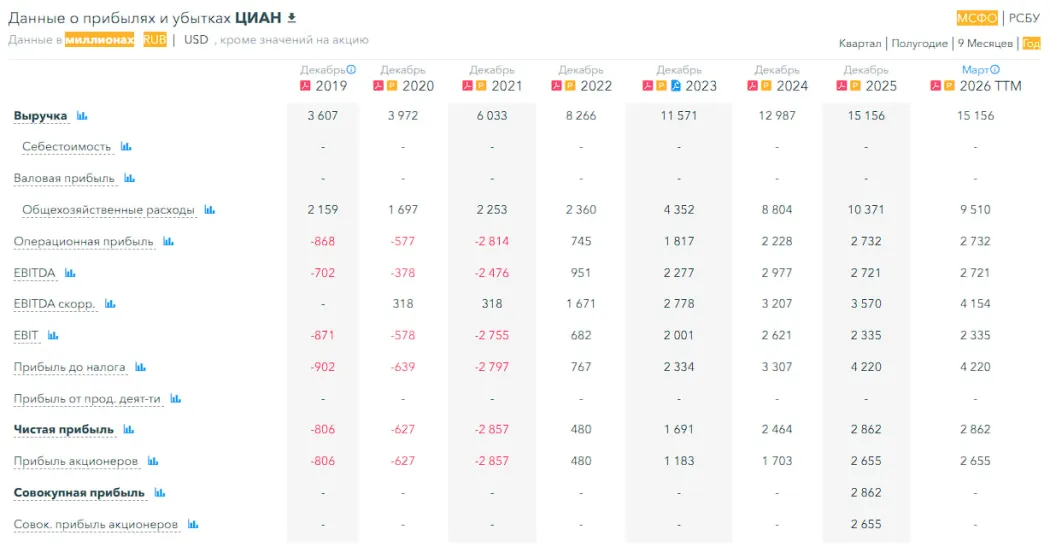

▪️ В 1 КВАРТАЛЕ 2026 ГОДА ВЫРУЧКА ЦИАН ВЫРОСЛА НА 17,9% ДО 3,9 МЛРД РУБ. ВЫРУЧКА ОСНОВНОГО БИЗНЕСА УВЕЛИЧИЛАСЬ НА 19,3%

▪️ СД ЦИАН: ДИВИДЕНДЫ 1КВ 2026Г 53 РУБ/АКЦ. ГОСА - 11 июня, отсечка - 22 июня

▪️ Совет директоров ЦИАН принял решение о возможности перевода неиспользованной в ходе всех этапов обмена части квазиказначейского пакета акций МКПАО «Циан» в резерв под будущие долгосрочные программы мотивации.

▪️ Московские риэлторы направили жалобу в ФАС на «Циан» за установление монопольно высоких цен на размещение объявлений и навязывание невыгодных условий профессиональным участникам рынка в столичном регионе.

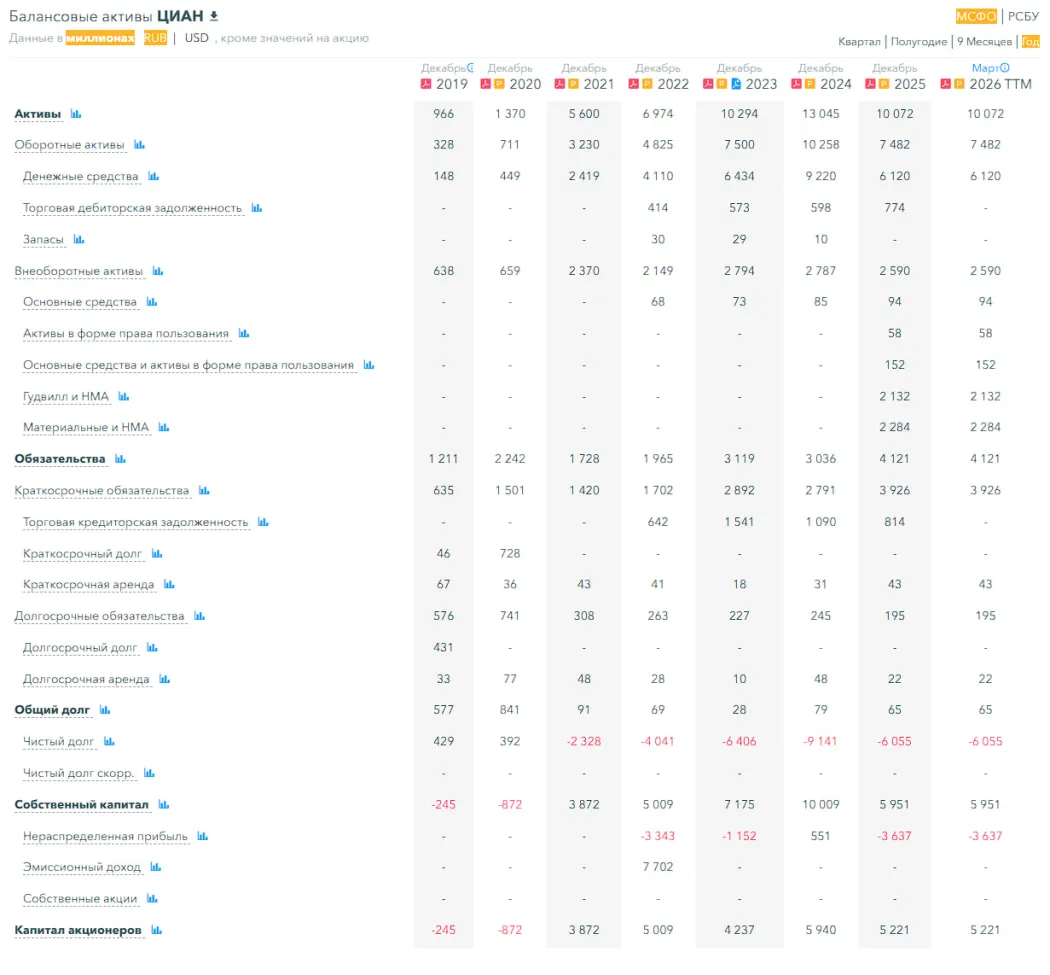

💰 Финансовое здоровье

▪️Собственный капитал за 1КВ2026 вырос на 10.4% до 6,57 млрд р.

▪️Чистый долг за 1КВ2026 года снизился до минус 6.45 млрд р.

▪️Net Debt / EBITDA — отрицательное значение, кэша больше, чем долгов

ℹ️ Отличное финансовое здоровье. Никаких проблем.

💰 Выручка, прибыль

▪️Выручка за 1 кв 2026 – 3 895 млн руб. (+17,9% г/г)

▪️Чистая прибыль за 1 кв 2026 – 1 005 млн руб. (+363,1% г/г) 🔥

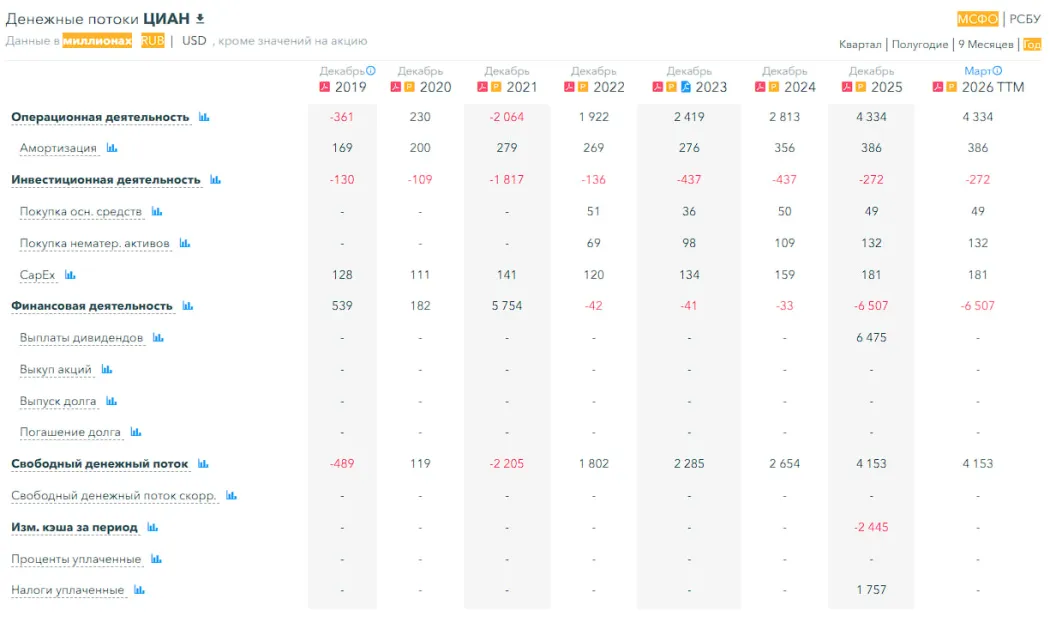

▪️Свободный денежный поток за 1КВ2026 вырос на 128%

🔮 Будущее, оценки

▪️ 21 мая ПСБ — 760 ₽ 14 мая Финам — 754,8 ₽

🤵♂️ Основные акционеры

19.2% — Ronder HK Limited

10.2% — Speedtime HK Limited

6.2% — DIAS HOLDING LIMITED

5.9% — Cian Investments Limited

0.4% — Григорьев Д.К.

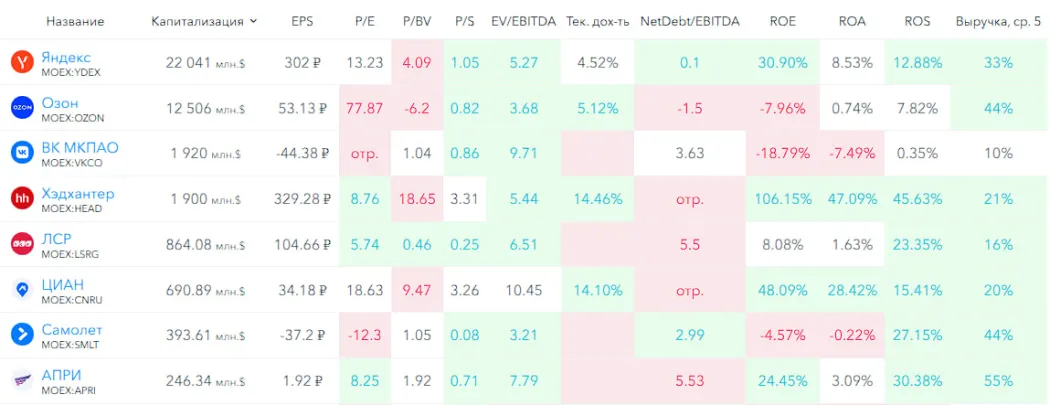

🆚 Сравнение с конкурентами

Чистых аналогов на бирже нет. Всегда проблем с кем их сравнивать Яндекс с их Ян.Недвижимость? Авито? Но их нет на бирже. Девелоперы? Но тут другая история. Чтобы хоть как-то сравнивать возьму солянку: Яндекс, Озон, ВК, ХэдХантер, ЛСР, Самолёт, АПРИ.

По капитализации это средняя компания по сравнению с другими. По сравнению с девелоперами оцениватся существенно дороже по метрикам. По сравнению с Яндексом, ХэдХантером дороже. Но дешевле чем Озон, а ВК вообще убыточный. По метрикам рентабельности ЦИАН даст всем вышеперечисленным фору, только ХэндХантер в этом плане лучше. По росту выручки за 5 лет — в среднем среди этих компаний.

В целом ЦИАН выглядит привлекательней девелоперов, на ровне с топовыми IT-шниками.

🤑 Дивиденды

В 2025 году заплатили спец. дивиденд 14,1%.

В 2026 запланировали 8,23%.

Они могут платить хорошие дивиденды. Другое дело правильно ли это делать для интернет-компании.

📈 Технический анализ

Мысли по движению цены отобразил на графике.

🧠 Выводы

У компании всё хорошо, это особенно ценно, учитывая проблемы сектора недвижимости, высокой ставки и общей экономической ситуации. На мой взгляд главный риск у компании что её кто-то захочет прибрать к себе. А это делают у нас часто не очень белыми методами. Компания лакомый кусочек. Но это мысль на будущее, такое редко когда можно угадать. Компания выглядит привлекательно для инвестора. Возможно через 3-4 года я дам ссылку на этот пост и скажу: ну вот примерно это я и имел ввиду 😂. Пожалуй когда этот вывод прочитают в ЦИАНе они могут запереживать больше меня 🤣🙈 Но что вижу, о том и пою.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы