PavelShumilov

27 Мая

PavelShumilov

27 Мая

ГЛОРАКС, аналитика по компании. Новости, прогнозы. Стоит ли инвестировать?

Последний обзор по ГЛОРАКСу делал 3 января, это был мой первый обзор по ним и я не делал никаких прогнозов по графику, но говорил, что сектор недвижимости сейчас не лучшая инвестиция и я бы не спешил с покупками акций компании. С тех пор акции упали примерно на 23%, так что воздержаться от покупки акций было правильным решением 🎯. Сейчас акции торгуются по 45,3 р., давайте посмотрим как дела у компании и чего стоит ждать дальше.

📈* Основные метрики*

▪️ Капитализация: 179M$ 🚩 — компания малой капитализации

▪️ P/E — 4.17

▪️ P/S — 0.31

▪️ P/B — 1.8

▪️ EPS — 10.94 р.

▪️EBITDA — 11.6 млрд р.

▪️EV/EBITDA — 6.84

ℹ️ Прибыль немного снизилась, но из-за снижения стоимости акций по метрикам оценивается дешевле, чем в январе. Давайте разберу последний отчет компании, посмотрим новости и сделаем выводы, чего ждать дальше.

🗞 Новостной фон

▪️Глоракс начинает строительство первого проекта в Омске

▪️СД ГЛОРАКС: ДИВИДЕНДЫ 2025Г НЕ ВЫПЛАЧИВАТЬ, ГОСА - 30 июня

▪️GLORAX УВЕЛИЧИЛ ПРОДАЖИ НЕДВИЖИМОСТИ В 1КВ 2026Г НА 94% Г/Г

▪️Дмитрий Кашинский принял решение покинуть пост руководителя GloraX — компания

▪️GloraX лидирует по продажам сразу в 4 регионах по итогам 1 кв 2026: в Нижнем Новгороде, Владимире, Мурманске и Владивостоке — компания

▪️НКР подтвердило рейтинг ГЛОРАКС на уровне BBB+.ru с повышением прогноза до позитивного

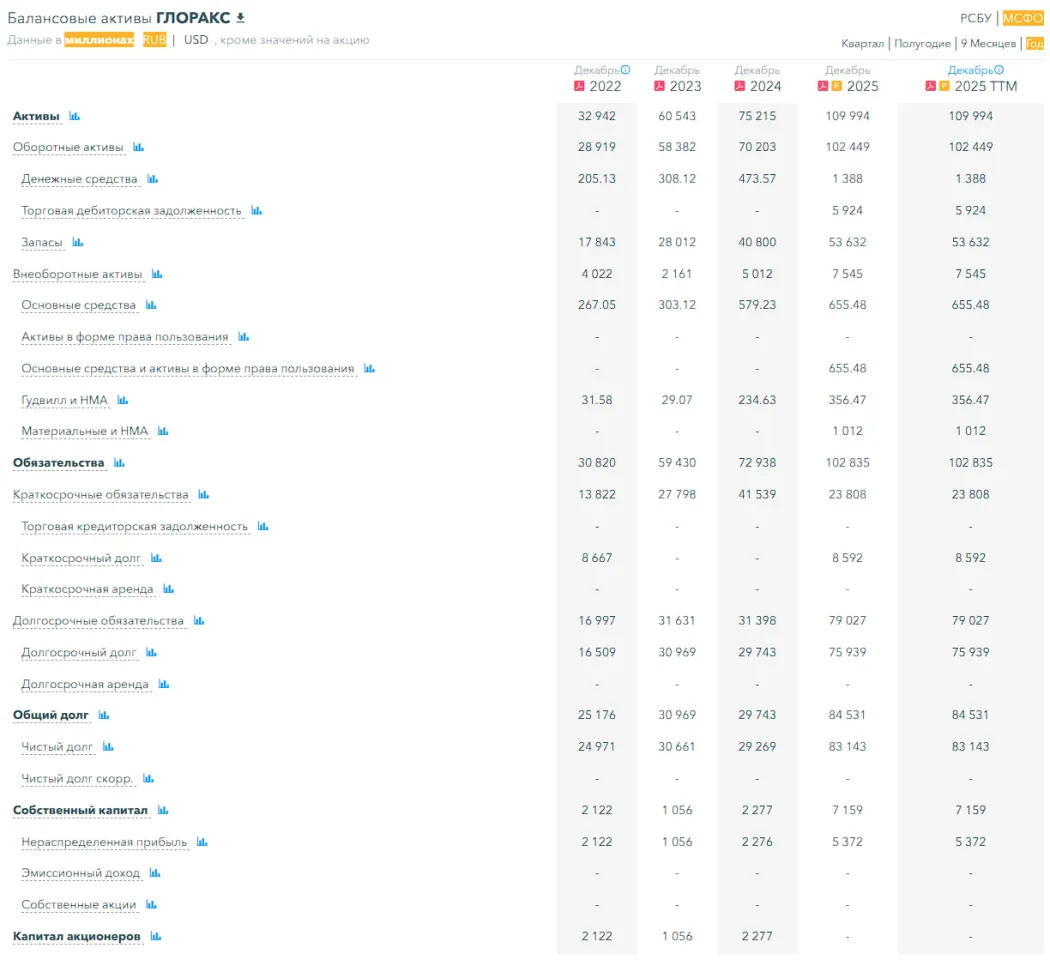

💰 Финансовое здоровье

▪️Собственный капитал за 2025 год вырос на 214%, а в 2024 рос на 116%

▪️Чистый долг за 2025 год вырос на 184%

▪️Net Debt / EBITDA — 5.92, это очень высокий уровень долговой нагрузки

ℹ️ СК конечно же хорошо вырос, но долги стали слишком большие. Учитывая рыночную ситуацию не уверен, что это было хорошее время для роста долг.нагрузки. Фин. здоровье между «плохим» и «средним».

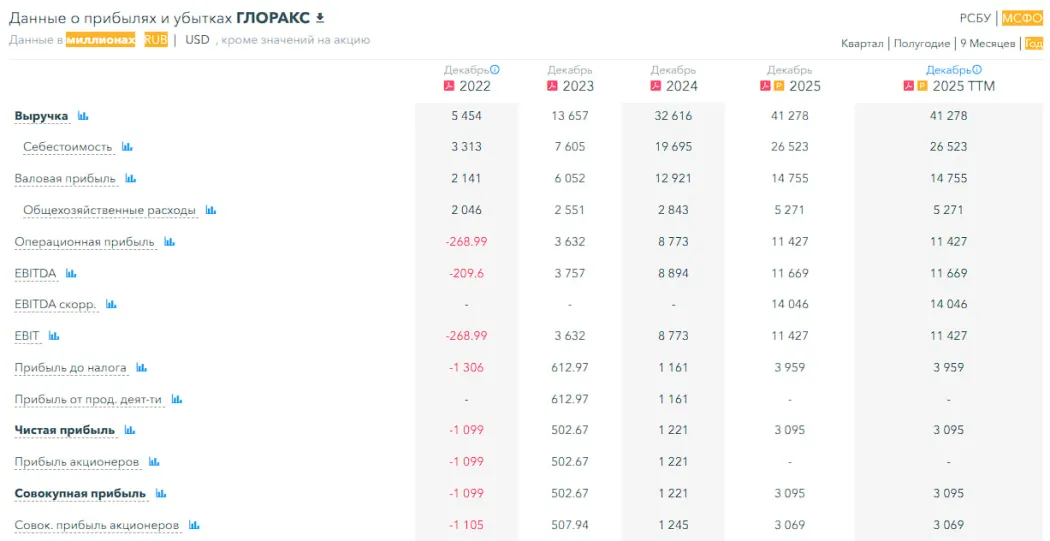

💰 Выручка, прибыль

▪️Выручка за 2025 год выросла на скромные 27%, а в 2024 росла на 139%

▪️Прибыль за 2025 год выросла на 153%, а в 2024 росла на 143%

▪️Свободный денежный поток обвалился на 1563% до минус 19,49 млрд р. 🚩

🔮 Будущее, оценки

▪️ 14 января Сбер Инвестиции — 104 р.

🤵♂️ Основные акционеры

94% — ООО «Глоракс групп»

5% — А.Н. Андрианов

1% — А.А. Бержин

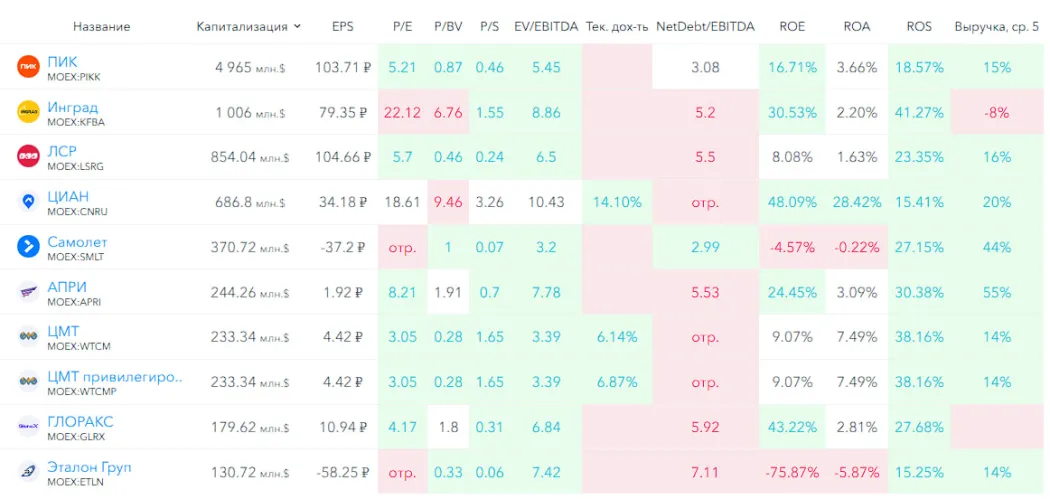

🆚 Сравнение с конкурентами

Небольшая по капитализации компания в секторе недвижимости. По метрикам оценивается в среднем по сектору. По долговой нагрузке имеет одни из самых высоких значений. По метрикам рентабельности лучше сектора.

🤑 Дивиденды

Не платит

📈 Технический анализ

Торги идут уже 7 месяцев, но данных для анализа мала. Так как тут было только боковик 6 месяцев и отвесное падение в мае. Техника говорит о сильной перепроданности, но в такие моменты как сейчас заходить всегда опасно, так как где то дно, до куда будет падать цена, не известно. Может быть до 40 долетит? А может до 30? Тут это будет только гадание, так как акции торгуются недавно и нет никаких ориентиров из прошлого. Поэтому все уровни будут формироваться сейчас. Мыслей по движению цены не особо много, но кое-что отобразил на графике.

🧠 Выводы

Глоракс мне напоминает Самолёт в годы расцвета и набора долговой нагрузки. Опасность в том, что долг набрали очень заметный, прям можно сказать уже проблемный. А выручка за 2025 год выросла всего-лишь на 27%. Ощущение, что они строят на будущее, что вот мол ставку опустят и мы тут как тут со своими предложениями. А что… если нет? А что если цены пойдут вниз? Судя по графику у рынка такие же вопросы. Рисков на мой взгляд здесь слишком много, поэтому я бы держался подальше от акций компании. Надеюсь у них всё получится и смогут реализовать недвижимость, сократив долговую нагрузку в будущем. Но сложно представить, что это случится в этом году.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы