PavelShumilov

29 Марта

PavelShumilov

29 Марта

ЭсЭфАй, аналитика по компании, февраль 2026

Последний обзор по ЭсЭфАй делал 12 октября, тогда акции стоили 1039 ₽, я ожидал снижения до 960, а от туда роста до 1170 ₽. По факту акции снижались тогда до 1024, а от туда росли сначала до 1215 🎯, а потом ВНЕЗАПНО ДО ~1950 ₽. Т.е. конечно указанные мной точки прошли, но рост оказался на 60% выше моих ожиданий 🤨. После чего акции на дивидендом гэпе в 49% ‼️ упали, а после снижались еще на 15%. Но и это еще не всё. После див.гэпа и ухода ниже акции за 5 торговых сессий акции выросли на 67% ⁉️. Одним словом с акциями компании происходят неординарные события. Давайте попробуем разобраться что там происходит и чего можно ждать дальше.

📈 Основные метрики

▪️ Капитализация: 728M$ (в моменте, эта цифра очень сильно скачет в последнее время)

▪️ P/E — 5.42

▪️ P/S — 3.7

▪️P/B — 0.6

▪️EPS — 207.69 ₽

ℹ️ По метрикам оцениваемся дороже, чем в прошлом обзоре. Прибыль снизилась. Разберемся в новостном фоне, посмотрим на график.

🗞 Новостной фон

▪️Рост котировок ЭсЭфАй на 13% может быть связан с ожиданиями, что компания хочет продать какой-то из бизнесов по примеру Европлана (ВСК или М.Видео) — эксперты, опрошенные РБК

▪️Холдинг SFI закрыл сделку по продаже ЛК Европлан Альфа-Банку — компания

▪️SFI выкупит акции у несогласных с крупной сделкой, которая выносится на ВОСА, по 1256,4 руб. за штуку — раскрытие

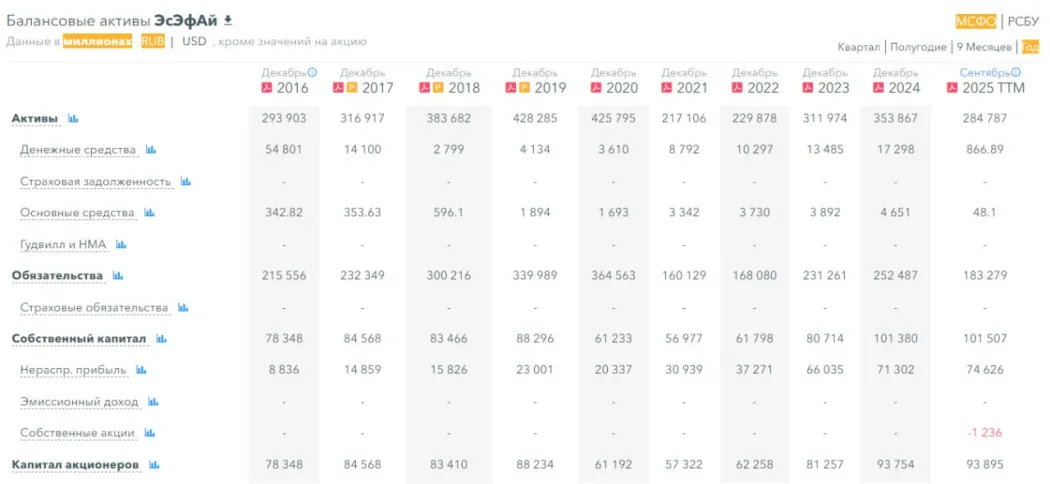

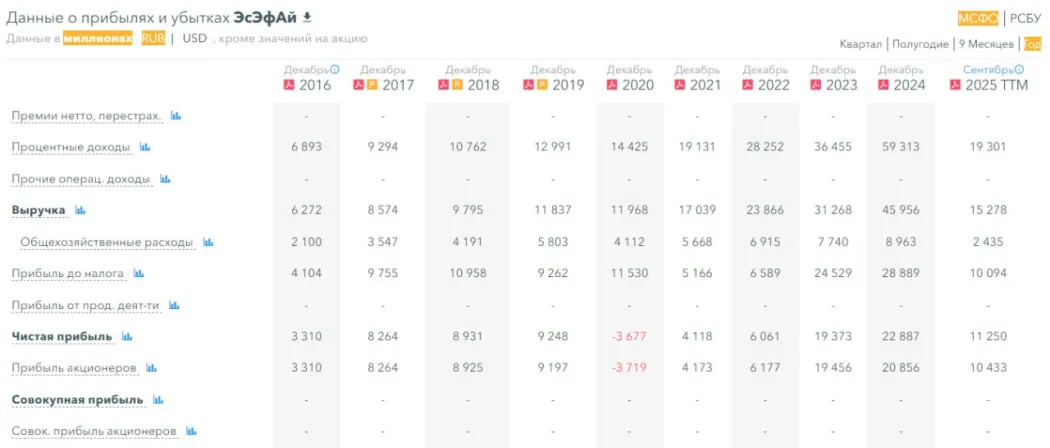

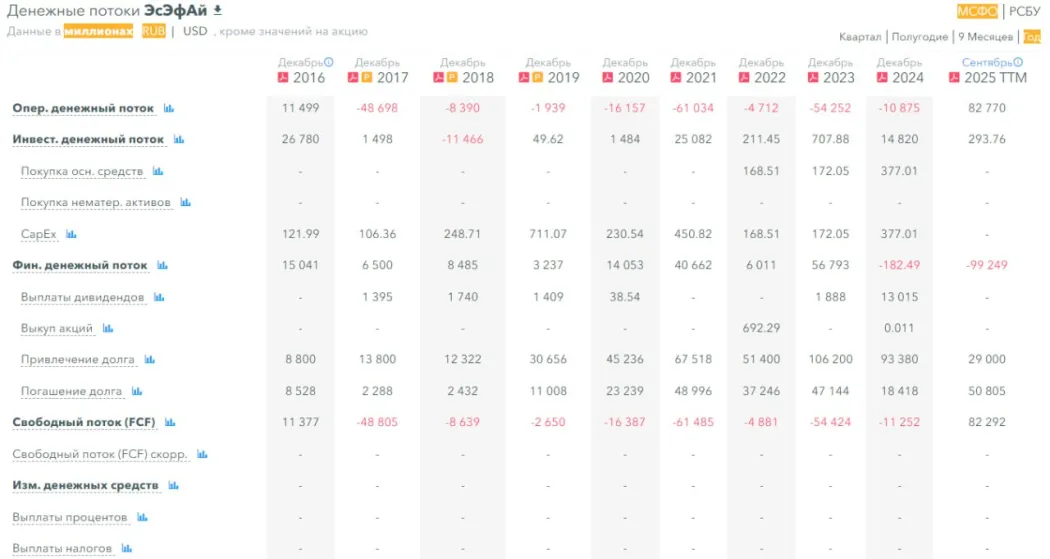

💰 Финансовое здоровье

Судя по новостному фону нет никакого смысла разбирать финансовое здоровье компании, так как это уже совсем другая компания. Это уже другой ЭсЭфАй. Другие цифры в настоящий момент. Компания продала часть бизнеса, а деньги раздала. Еще есть 2 актива, который возможно тоже продадут. Ну и если пойдет по прошлой схеме, то их также выведут. Поэтому пока что нет никакого смысла делать аналитику по отчетности компании.

🔮 Будущее, оценки

▪️ Прогнозов нет

🤵♂️* Основные акционеры*

72,26% — Саид Гуцериев

23,1% — В свободном обращение

4,64% — В собственности ЭсЭфАй (казначейские акции)

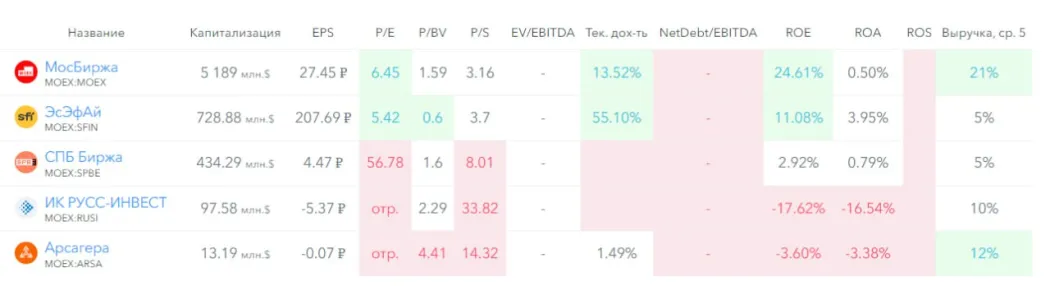

🆚 Сравнение с конкурентами

Пока нет смысла сравнивать, текущие метрики не соответствуют настоящему компании.

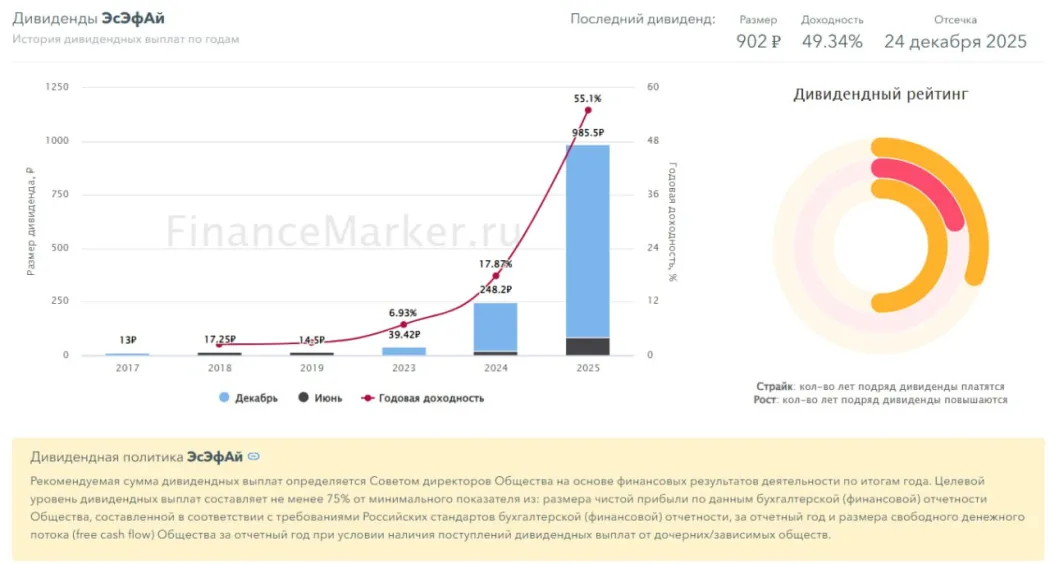

🤑 Дивиденды

Тут есть чем похвастаться компании 😁

2018–2.46%, 2019–2,8%, 2023–6,93%, 2024–17,87%. 2025–55,1%

📈 Технический анализ

График не поддается техническому анализу, с компанией происходят нестандартные вещи, это приводит к нестандартным движениям на графике. Разве что он назад не рисует, и на том спасибо. Спрогнозировать движение пока мало реально.

🧠* Выводы*

Действия компании не понятны. Они продали один из 3 своих активов, а деньги раздали. Если компания планирует развиваться, покупать новые проекты, развивать существующие, то логика компании должна быть другой. Когда вот эта история по компании стала закручиваться я спросил комментарий по ситуации у Павла Коргчанина из Финама вот тут. Дважды писал IR компании, оба раза обещали ответить, но ответа так и не последовало к сожалению. Ранее в моих разборах я довольно положительно относился к компании и её пути, но сейчас складывается впечатление, что кому-то сильно потребовались деньги из состава акционеров. Или же по какой-то причине основной акционер решил «обкэшится», возможно там есть какие-то дополнительные причины о которых мы не знаем. В любом случае я считаю, что текущая ситуация не здоровая, спекулянты могут пробовать угадывать движение. Медведи по акциям компании были недавно раздавлены. Т.е. шортить компанию тоже довольно опасно. Инвесторам обходить за 3 версты до того момента, пока компания не начнет себя вести логично и объяснит, что же тут вообще творится. Ситуация явно не здоровая. Если представители SFI решат дать дополнительную информацию по ситуации, контакты вы мои знаете, я с удовольствием дополню этот пост, если будет чем, или напишу новый.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.