PavelShumilov

29 Марта

PavelShumilov

29 Марта

ДОМ.РФ, аналитика по компании, март 2026 года

Компания уже несколько месяцев торгуется, пришло время сделать первый полноценный разбор по этой довольно крупной компании.

📈 Основные метрики

▪️ Капитализация: 5,29B$

▪️ P/E — 4.58

▪️ P/S — 2.31

▪️P/B — 0.87

▪️EPS — 493.04 ₽

ℹ️ Текущая оценка по сравнению со стартом торгов уже не является низкой. Давайте посмотрим все в деталях.

🗞 Новостной фон

▪️В Альфа-банке не исключают краткосрочных коррекций по акциям ДОМ РФ, но советуют использовать их для для покупки или наращивания позиций (19 февраля). Ранее Альфа-Банк писал о потенциале роста до 2950 ₽ (3 февраля)

▪️ДОМ РФ ожидает дивиденды в размере 290 руб по итогам 2026 года — топ-менеджер

▪️Аналитики видят 20-30% рост акций ДОМ РФ — топ-менеджер (18 февраля)

▪️ДОМ РФ ожидает чистую прибыль по итогам 2026 года в размере 104 млрд (+17% г/г)

▪️Дом РФ по итогам 2025 года стал вторым крупнейшим эмитентом по выпуску корпоративных облигаций: размещено 11 выпусков на 670 млрд руб

😎От компании исходит мощный новостной фон. IR-щики, PR-щики компании красавчики 😀. Это редко для российских компаний. Поэтому плюс много им в карму за это.

💰* Финансовое здоровье*

▪️Собственный капитал за 2025 год вырос на 24%, в 2024 году рост составил 16%

▪️Обязательства за 2025 год выросли на 15%, а в 2024 году росли на 38%

▪️Debt/Equity — 12.67. Для сравнения: Сбер — 7.2, ВТБ — 12.41, Т-Технологии — 6.63, МосБиржа — 47.88, Совкомбанк — 9.75, БСП — 5.11. Таким образом у ДОМ РФ значение Обязательства/Собственный капитал выше, чем в среднем по сектору.

ℹ️ Хорошее финансовое здоровье. Рост СК в 2025 году быстрее, чем в 2024. Но для справедливости надо посмотреть что с СК будет в 2026 году, так как в 2025 СК мог расти из-за IPO. По уровню обязательств выше чем в среднем по сектору, но чаще это говорит о том, что финансовая компания больше заработает выручки и прибыли. Поэтому для фин. компаний это не проблема.

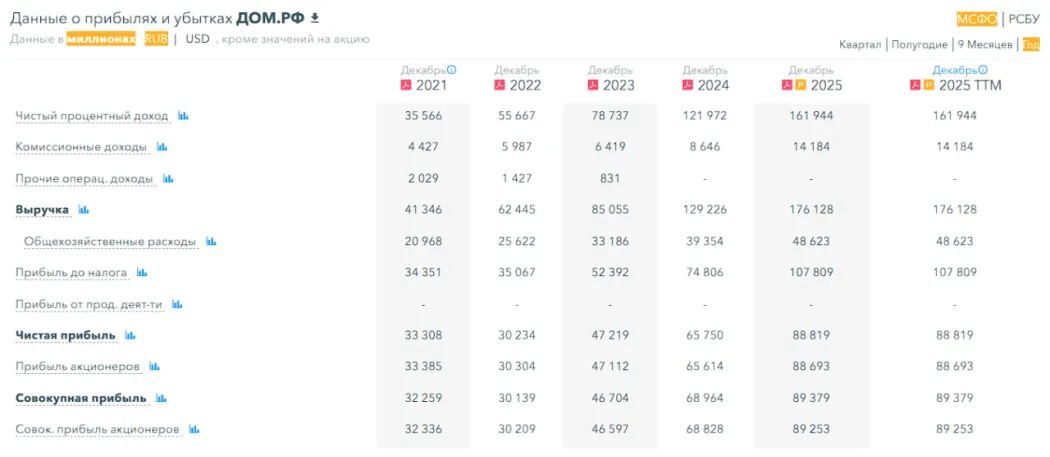

💰 Выручка, прибыль

▪️Выручка за 2025 год выросла на 36%, а в 2024 году росла на 52%

▪️Прибыль за 2025 год выросла на 35%, а в 2024 году росла на 39%

🔮* Будущее, оценки*

▪️Альфа-Банк - 2950, Эйлер - 2900, Газпромбанк - 2800, АТОН - 2785, Т-Инвестиции - 2720, Синара - 2720, Сбер CIB - 2650

🤵♂️ Основные акционеры

89.90% — Российская Федерация

10.10% — free float

🆚 Сравнение с конкурентами

Входит в 5-ку крупнейших финансовых компаний России по капитализации. По метрикам оценивается в среднем по сектору, но например Сбер, ВТБ, БСП оцениваются дешевле рынком. По ROE (метрика рентабельности) компания немного ниже сектора, но заявляет, что будет стремиться к 20% по этому параметру и на 2025 год ROE было 21,6%, но текущее значение ниже из-за роста акций (в скриншотах все подробней).

🤑 Дивиденды

Пока выплат не было. Ожидается, что див. доходность на 1 акцию составит 246,9 ₽, выплаты будут в августе 2026 года. Процент по дд будет зависеть от текущей котировки. Сейчас это в районе 10.5-11%. Чем выше стоимость акций, тем ниже дд и наоборот.

📈 Технический анализ

Здесь пока сложно что-то сказать. Нет истории торгов, не на чём строить тех.анализ. Можно только обратиться к метрикам, которые говорят, что уже дороже Сбера. Поэтому сильного роста я не ожидаю. Только если «на хайпе». Объяснимый дальнейший рост может быть только со временем, при хороших отчетах.

🧠 Выводы

Компания оценена справедливо. Не вижу потенциала для дальнейшего роста здесь и сейчас. Это хорошая, надежная компания с большим потенциалом роста. Но потенциал это то, что мы будем видеть в дальнейших отчетах и на них расти. Смысла расти заранее я не вижу, такой рост скорее всего будет слит, если случится. То что эта компания появилась на рынке — это позитив. Именно такого сорта компаний и надо на рынке как можно больше.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.