PavelShumilov

29 Марта

PavelShumilov

29 Марта

Московский кредитный банк (МКБ) , аналитика по компании, декабрь 2025

Последний обзор по МКБ делал 18 мая, тогда акции стоили ~7.39 ₽, я ожидал роста до 8,35. По факту акции росли до 7,86, после падали до 6,02 и только от туда росли до ожидаемых мною значений, росли до 8,53 ₽. Таким образом цели были выполнены, но не таким путём, каким я предполагал. Поэтому в данном случае попадание скорее 50/50. Сейчас акции стоят 8,24 ₽, давайте посмотрим, чего стоит ждать дальше.

📈 Основные метрики

▪️ Капитализация: 3.4B$

▪️ P/E — 12.14

▪️ P/S — 2,59

▪️P/B — 0.69

▪️EPS — 0.65 ₽

ℹ️ C последнего разбора немного упала прибыль, по метрикам кроме P/E стали на 10-15% дешевле. Давайте разберу последний отчет.

🗞 Новостной фон

▪️Чистая прибыль МКБ за 8 месяцев по РСБУ снизилась на 4% - до 26,49 млрд руб

Как-то не густо с новостями.

💰 Финансовое здоровье

▪️Собственный капитал за 9М2025 вырос на 9%, а в 2024 году стоял без изменений.

▪️Обязательства за 9М2025 выросли на 9%, а в 2024 году росли на 8%

▪️Debt/Equity — 13,38, а в 2024 году было 13,34, практически без изменений по уровню обязательств к активам.

ℹ️ СК продолжает рост, фин здоровье хорошее.

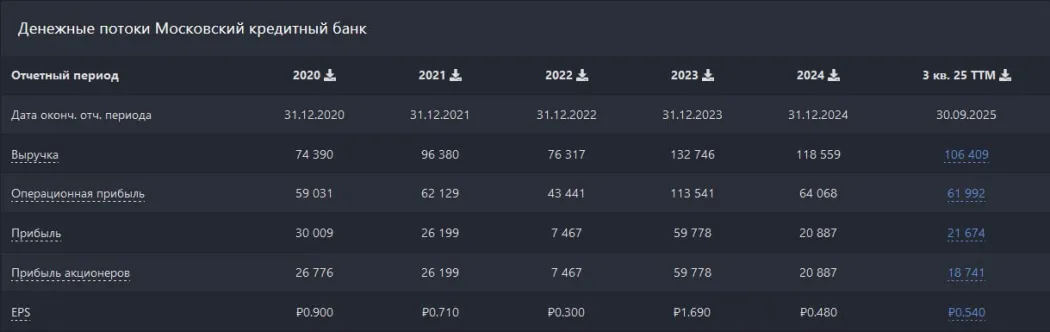

💰 Выручка, прибыль

▪️Выручка за 9М2025 снизилась до 106,4 млрд р. со 118.5 млрд р. в 2024 году

▪️Прибыль за 9М2025 выросла до 21,6 млрд р. с 20,88 в 2024 году

🔮 Будущее, оценки

▪️ Нет прогнозов

🤵♂️ Основные акционеры

55,4% — ООО «Концерн «РОССИУМ»

6,7% — АО «УК РЕГИОНФИН АНСРЕСУРС»

5,8% — ООО «ИК Алгоритм»

🆚 Сравнение с конкурентами

Средний по капитализации банк в своем секторе. По метрикам оценивается в среднем по сектору или немного дороже. По метрикам рентабельности слабее сектора. По росту выручки за 5 лет слабее сектора.

🤑 Дивиденды

Не платят с 2018 года, платили однажды.

📈* Технический анализ*

Расширяющийся клин. Ожидаю движения в рамках этого клина. Прямо сейчас индикаторы сигнализируют о перекупленности, это означает, что может быть коррекция в скором времени. В целом жду что-то типа боковика. Как я это вижу отобразил на графике.

🧠 Выводы

Не платят дивиденды — я думаю для многих это будет не интересно, когда есть Сбербанк или другие компании с дивидендами, с более привлекательными цифрами роста. В целом компания неплохая, продолжает расти СК. Но так как мы на рынке, то просто есть боле интересные и перспективные в рамках сектора. Особо плохого ничего нет, просто есть поинтересней.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.