PavelShumilov

29 Марта

PavelShumilov

29 Марта

МТС-Банк, аналитика по компании, ноябрь 2025 года

Последний обзор по МТС-Банку делал 16 июля, тогда акции стоили 1201 ₽ и все время падали, а я ожидал роста вплоть до 1346 ₽ и выход из нисходящего тренда в боковик. По факту акции росли до 1346 🎯 , потоптались там 1,5 недели, а после росли до 1470 ₽, но после ушли в коррекцию до 1125 ₽, а сейчас торги проходят в районе 1268 ₽, практически там же где мы и были, т.е. та мысль, что акции уйдут из нисходящего тренда в боковик оправдалась. Давайте посмотрим, чего можно ждать дальше от акций МТС-Банка.

📈 Основные метрики

▪️ Капитализация: 588M$

▪️ P/E — 5.91

▪️ P/S — 0.72

▪️P/B — 0.42

▪️EPS — 232.97 ₽

ℹ️ По сравнению с прошлым обзором по метрикам стали оцениваться немного дороже, а прибыль снизилась. Давайте посмотрим последний отчет, новостной фон и разберем график.

🗞 Новостной фон

▪️13 ноября — МТС Банк — МСФО 3кв и 9м 2025г

▪️Чистая прибыль МТС-банка за 9 месяцев по РСБУ выросла на 2% - до 11,39 млрд руб

▪️МТС Банк представил сим-карту со встроенной банковской картой

💰 Финансовое здоровье

▪️Собственный капитал за 1П2025ТТМ вырос на 1%, а в 2024 году рос на 47%.

▪️Обязательства за 1П2025ТТМ выросли на 30%, а в 2024 году росли на 21%. Рост обязательств для финансовых компаний = рост выручки и прибыли.

▪️Debt/Equity — 5.66, это обычное значение для компании, оно обычно на протяжение 10 лет находится в диапазоне 4.5-5.5 иногда доходя до практически 7.

ℹ️ Темы проста СК заметно снизились, это говорит о том, что может быть даже снижение СК, но скоро увидим. отчет по МСФО выходит через неделю. Сейчас фин.здоровье хорошее.

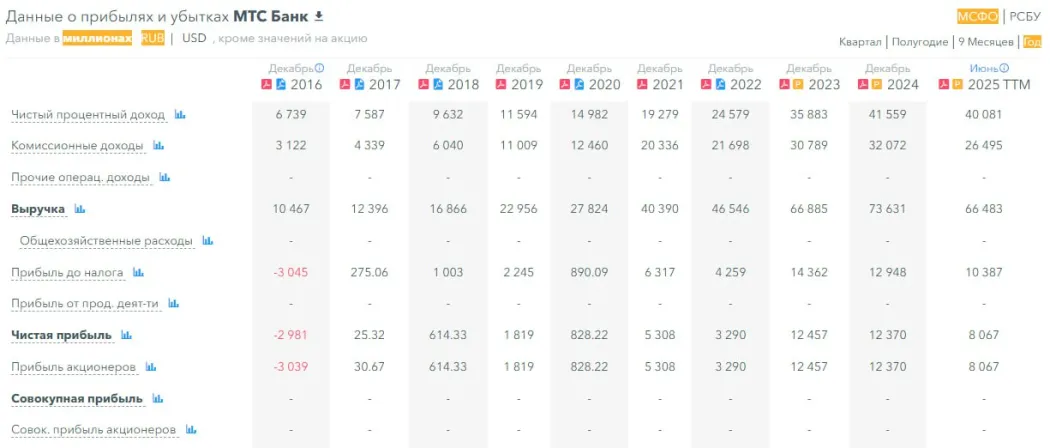

💰 Выручка, прибыль

▪️Выручка за 1П2025ТТМ снизилась на 10%, а в 2024 году росла на 10%. Снижение выручки это редкое явление для компании если посмотреть на предыдущие периоды.

▪️Прибыль за 1П2025ТТМ снизилась на 35%, а в 2024 году падала на 1%.

🔮* Будущее, оценки*

▪️ Много свежих оценок было в августе: Сбер Инвестиции — 1700, ЦИFРА брокер — 1800, Т-Инвестиции — 1600, Финам — 1724, КИТ Финанс — 1800.

🤵♂️ Основные акционеры

Информации по доле владения крупными акционерами я не нашел, но что-то мне подсказывает, что это МТС 😄

Сравнение с конкурентами

Небольшая по капитализации компания в своем секторе. По P/B и P/S оценивается примерно в 2 раза дешевле сектора, а по P/E чуть дороже. На фоне снижения прибыли я думаю логично сравнивать по P/B и P/S — МТС Банк оценивается рынком дешево.

🤑 Дивиденды

Заплатили 7,45% в 2025 году, это были первые дивиденды. Как будет дальше пока не понятно.

📈* Технический анализ*

Стоимость акций МТС-Банка ушла в боковик 1100-1500. И это хорошо — похоже идёт фаза накопления, после фазы коррекции. Сейчас мы уперлись в 200-дневную скользящую, думаю мы тут еще какое-то время покрутимся и пойдем ниже. Но после опять пойдем выше. На словах это все не очень объяснять, то как я думаю будет двигаться цена отобразил на графике.Движение в рамках боковика 1100-1500. При том чтобы сейчас акции оценивались в среднем по сектору они должны торговаться в районе 2400-2600. Это потенциал на тот момент, когда в России всё устаканится: продажи недвижимости и ипотеки, снижение ставки до приемлемой для бизнеса и другие понятные моменты.

🧠 Выводы

С одной стороны у компании есть снижение показателей, с другой акции оценены примерно в 2 раза ниже сектора. Если не случится никакой беды, то я не вижу потенциала для ухода ниже 1100 ₽. Наиболее вероятно акции МТС-Банка будут стоять в боковике, возможно восходящем боковике (как отобразил на графике), а с улучшением внешних и внутренних факторов для экономики России пойдет в район 2500. В целом компания выглядит интересной, но сложно предсказать что будет с сектором в 2026 году, так как Греф предсказывает замедление.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.