PavelShumilov

30 Марта

PavelShumilov

30 Марта

Аренадата, аналитика по компании, 30 марта 2026 года

Внепланово разберу Аренадата. Последний разбор я делал 28 февраля, но он получился не полноценным, так как компания не публиковала отчет за 2025 год, а за последний квартал должны быть, как ожидало большинство, самые интересные цифры по прибыли и выручке, которые должны были изменить всю картину. В прошлом своём отчете я сделал вывод, что тут больше хайпа, чем реально интересных цифр, которые должны заинтересовать инвестора. Вышел отчет за 2025 год, поэтому его и разберу.

📈 Основные метрики

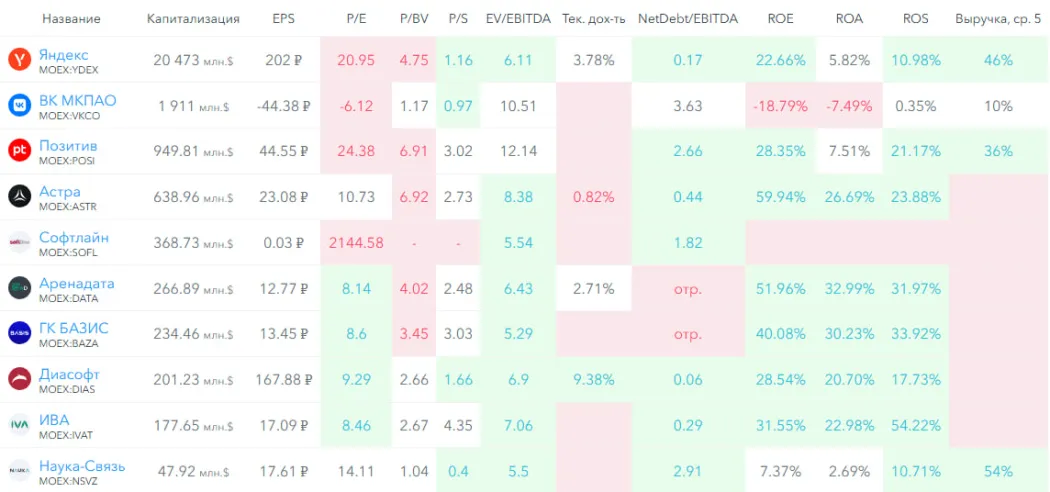

▪️ Капитализация: 266M$🚩 — компания малой капитализации

▪️ P/E — 8.14

▪️ P/S — 2.48

▪️P/B — 4.02

▪️EPS — 12.77 ₽

▪️EBITDA — 2.93 млрд р.

▪️EV/EBITDA — 6.43

ℹ️ По сравнению с прошлым обзором акции по метрикам стали оцениваться в несколько раз дешевле. Кратно выросла прибыль. Это значит, что действительно, за 4 квартал компания получает основную прибыль и по-большому счету эту компанию надо разбирать один раз в год после годового отчета, чтобы это имело смысл. Давайте разбираться, как у них дела. Сейчас акции торгуются по 106 ₽

🗞* Новостной фон*

▪️Аренадата раскрыла стоимость приобретения ООО УБИК - 1,81 млрд руб — отчет МСФО

▪️IR-директор Аренадаты: Мы намерены направлять на выплаты дивидендов не менее 50% от скорректированной чистой прибыли

▪️Аренадата прогнозирует рост выручки на 20-40% в 2026 году, прогноз будет уточнен по итогам 1 полугодия 2026 года

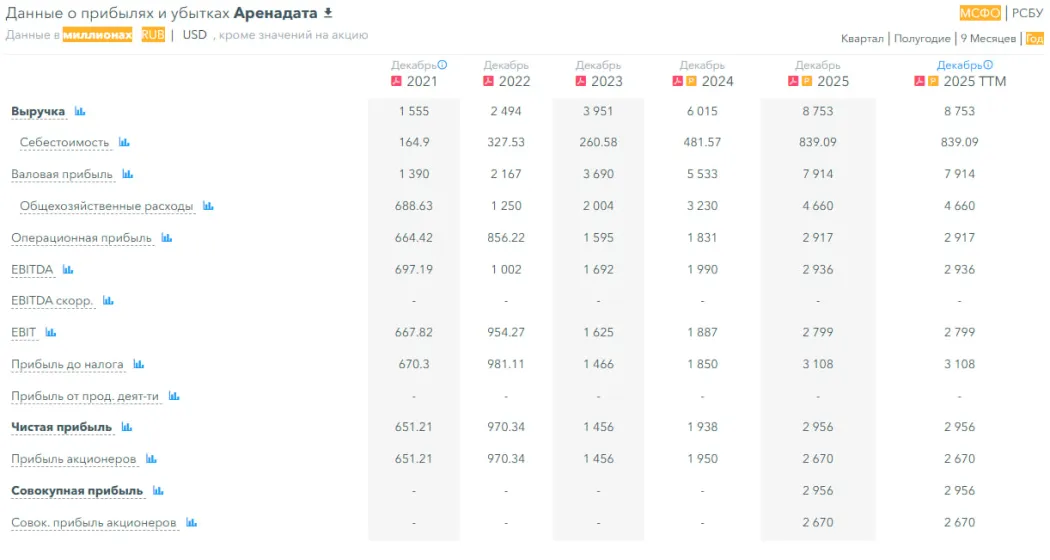

▪️Аренадата РСБУ 2025 год: выручка ₽665,6 млн (снижение в 2,5 раза г/г), чистая прибыль ₽694,8 млн (снижение в 2 раза г/г)

💰* Финансовое здоровье*

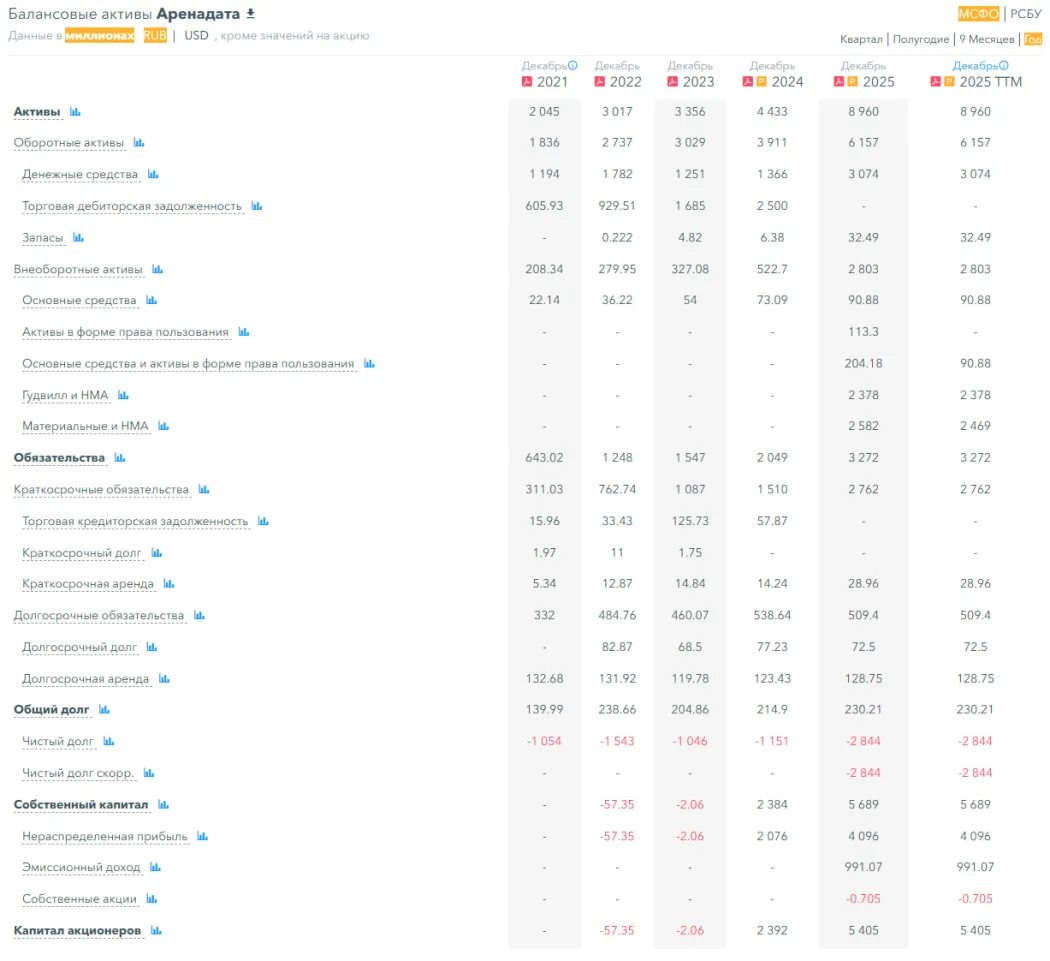

▪️Собственный капитал за 2025 год вырос на 139%

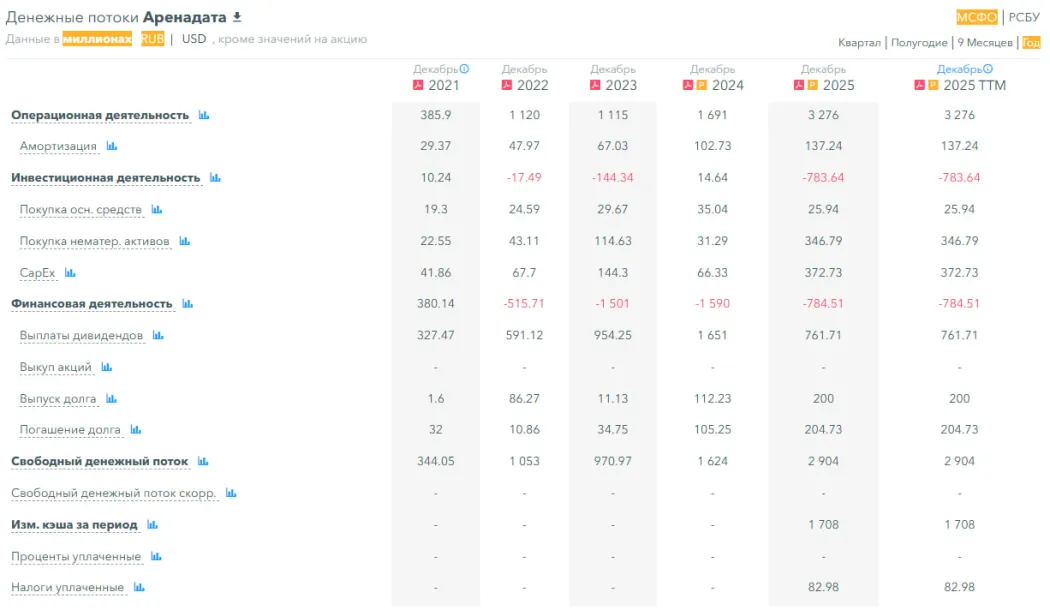

▪️Чистый долг за 2025 год сократился на 147% до минус 2,84 млрд р.

▪️Net Debt / EBITDA — отрицательное значение, кэша больше, чем долгов перед фин. организациями

ℹ️ Это отличное финансовое здоровье

💰* Выручка, прибыль*

▪️Выручка за 2025 год выросла на 46%, а в 2024 росла на 52%

▪️Прибыль за 2025 год выросла на 52%, а в 2024 росла на 33%

▪️Свободный денежный поток за 2025 год

🔮* Будущее, оценки*

▪️ Альфа-инвестиции 11 февраля поставили таргет в 160 ₽

🤵♂️* Основные акционеры*

72.7% — АО «ГС-Инвест»

2,6% — Пустовой М.В.

🆚* Сравнение с конкурентами*

Небольшая по капитализации компания в своем секторе. По P/E компания оценивается дешевле сектора, по P/B и P/S в среднем по сектору.

🤑* Дивиденды*

В 2025 году компания выплатила 2,71% годовых. Посмотрим, что будет дальше, пока следующие дивиденды не объявлены.

📈* Технический анализ*

Учитывая относительно не высокую оценку по P/E в своем секторе компания может сходить выше. Тех.анализ на дневном ТФ сейчас предполагает коорекцию. Мы идём по каналу вниз, который сформировался после предыдущего взлёта. Сейчас ситуация напоминает ту же, что была в январе-феврале. Можем после коррекции сходить снова выше. Как я это вижу отобразил на графике.

🧠* Выводы*

Да, оказалось правда, что компанию интересно разбирать после годового отчета. Это совершенно разные цифры. До этого — дорогущая компания с не хорошими оценками. Сейчас же это растущая из года в год компания, хорошие показатели темпов роста, сильно выше, чем в среднем по рынку. Это будь-то 2 разные компании и отсюда разные выводы. Компания может быть недооцененной в моменте и сходить куда-то в район 140 ₽, но не прямо сейчас, а после коррекции, все мысли под вижению цены на графике.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.