PavelShumilov

16 Марта

PavelShumilov

16 Марта

Сбербанк, аналитика по компании от 16 декабря 2025 года

Последний обзор по Сбербанку делал 8 сентября, тогда акции стоили 313 ₽ и я ожидал роста в боковике вплоть 313-330 ₽. По факту же акции Сбера упали до 278 ₽, потом отрасли на 310. Сейчас торгуются по 304, т.е. по сути там же, где и были в сентябре. Давайте посмотрим, как дела у компании, чего ждать дальше.

📈 Основные метрики

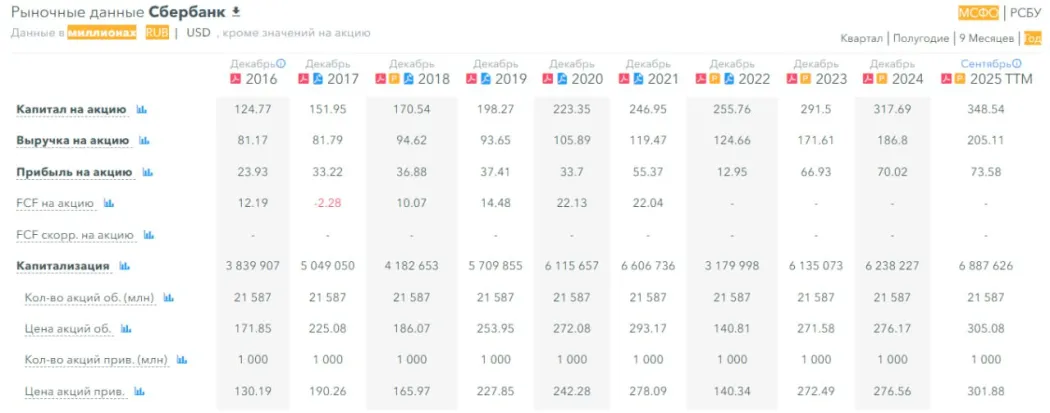

▪️ Капитализация: 86.5B$

▪️ P/E — 4.14

▪️ P/S — 1.49

▪️P/B — 0.87

▪️EPS — 73.58 ₽

ℹ️ Прибыль подросла, по метрикам оценивается немного дешевле, чем в прошлом обзоре. Давайте разберу последний отчет, посмотрим новости и график.

🗞 Новостной фон

▪️Сбербанк сообщил, что тестирует несколько продуктов DeFi на фоне быстрорастущего спроса клиентов на торговлю и хранение крипты.

▪️Сбер в первой половине следующего года предоставит возможность покупки цифровых финансовых активов (ЦФА) в приложении «Сбербанк онлайн» для всех его пользователей

▪️Сбер в следующем году планирует направить на дивиденды 50% прибыли за 2025 год — Герман Греф на конференции «Сделано в Сбере».

▪️Греф на конференции «Сделано в Сбере» — общий эффект от внедрения ИИ во всех направлениях достигнет в 2026 году 550 млрд рублей

▪️Греф на конференции «Сделано в Сбере» сказал о ключевой задаче ближайшего периода: выйти из цикла охлаждения экономики и своевременно дать импульс запуску инвестпроектов

▪️ЗА 11 МЕСЯЦЕВ ЧИСТАЯ ПРИБЫЛЬ СБЕРА ВЫРОСЛА НА 8,5% Г/Г ДО 1 568,2 МЛРД РУБЛЕЙ ПРИ РЕНТАБЕЛЬНОСТИ КАПИТАЛА 22,5%.

💰 Финансовое здоровье

▪️Собственный капитал за 9М2025ТТМ вырос на 10%, а в 2024 году рос на 9%

▪️Обязательства за 9М2025ТТМ выросли на 5%, а в 2024 году росли на 17%

▪️Debt/Equity — 7,2, по сравнению с 7,48 в 2024 году

ℹ️ Продолжается существенный рост СК, рост обязательств в этом году слабее, чем в прошлом.

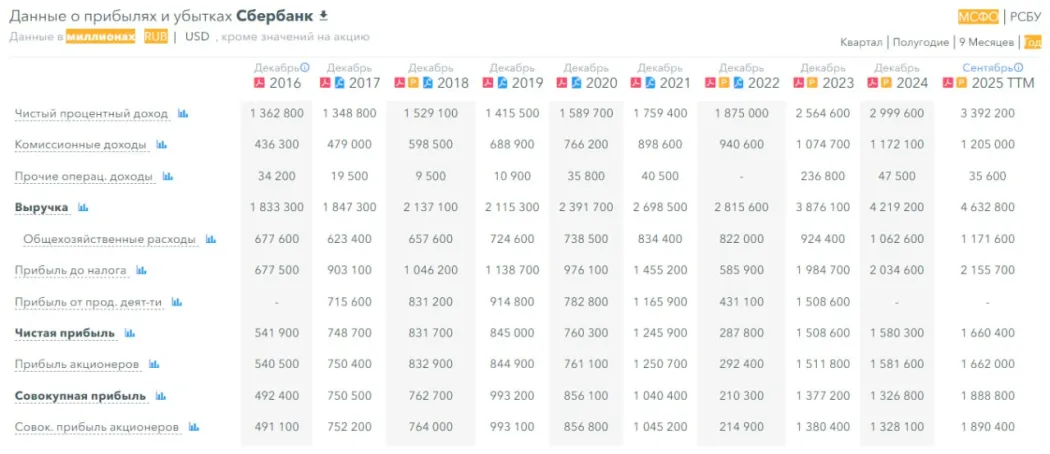

💰 Выручка, прибыль

▪️Выручка за 9М2025ТТМ выросла на 10%, а в 2024 году росла на 9%

▪️Прибыль за 9М2025ТТМ выросла на 5%, за 2024 год тоже на 5%

🔮* Будущее, оценки*

▪️ Велес Капитал 11 сентября — 393 ₽. КИТ Финанс 28 октября — 380 ₽. Финам 1 ноября — 384 ₽ 4 старых прогноза в диапазоне от 347 до 430 ₽

🤵♂️ Основные акционеры

50% +1 акция — Правительство РФ

🆚 Сравнение с конкурентами

Крупнейшая по капитализации компания в России и своем секторе. По метрикам оценивается в среднем по сектору. По метрикам рентабельности (ROE и другие) лучше рынка. В моем обзоре финансовых компаний Сбер занял 1 место среди 18 компаний. В январе начну делать свежий.

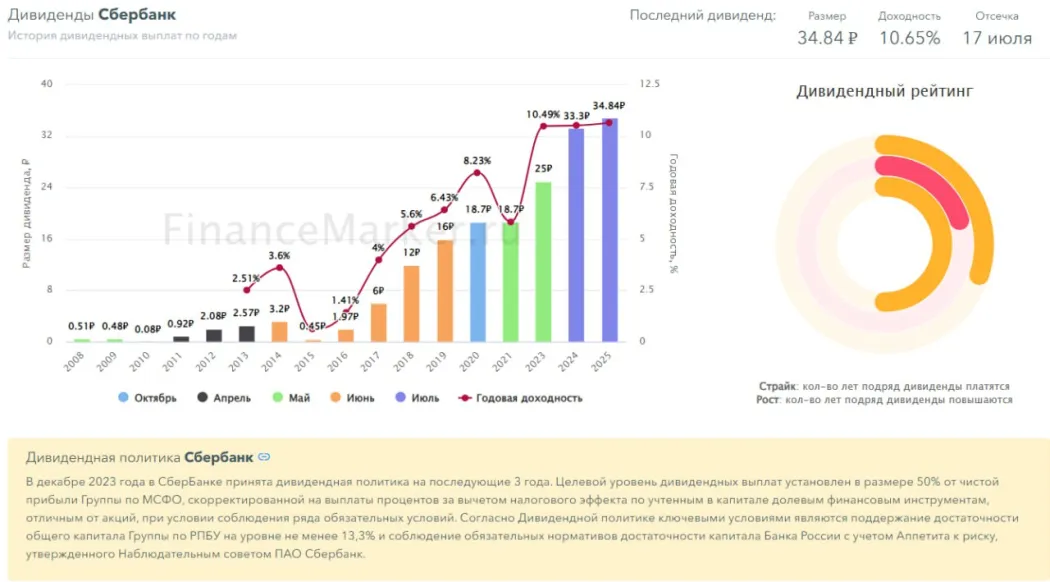

🤑 Дивиденды

Сбербанк наращивает дивидендные выплаты, с 2016 года, за исключением 2021 года — они были такими же, как в 2020 году, и 2022 года, когда компания не выплачивала дивидендов. В последние 2 года дивидендная доходность чуть большее 10%. На 2025 год выплатили 10,65% годовых или 34,84 ₽ за акцию.

📈 Технический анализ

В целом не жду какого-то особо мощного роста, но в район 315, после коррекцию, а потом и до 325 — да, вполне. В процентном соотношение это не сильный рост. Как я вижу движение отобразил на графике. Это с учетом того, что по геополитике все так же, как и сейчас.

🧠 Выводы

У Сбера всё хорошо. Продолжается рост по большинству показателей. Дивиденды платятся и будут платиться. Из основных проблем это небольшой потенциал роста с точки зрения прироста физических лиц, так как у них и так уже практически всё взрослое население России. Молодежь подрастёт, часть взрослого населения сократится по естественным причинам. Поэтому плюс-минус на текущем уровне может сохранятся клиенты, борьба может идти за активных клиентов и за распределение текущих клиентов по остальным сервисам Сбера. Ну и развитие бизнеса для юр. лиц, здесь есть куда расти. По движению стоимости акций отобразил на график мои ожидания от движения.

🤓* Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.*