🚗Делимобиль: текущее состояние компании и их облигации.

💡О Компании «Делимобиль»

Это российский сервис краткосрочной аренды автомобилей, запущенный в 2015 году. Работает в ряде городов России, численность его автопарка составляет более 30 500 автомобилей. Сервис подходит для водителей от 18 лет, для регистрации понадобятся паспорт и права. Машины можно брать через приложение на минуту, час или день.

💬Что происходит внутри компании

▪️Компания снизила стоимость поездок. Это позволило вернуть клиентов, ушедших к конкурентам в 2025 году. База пользователей выросла до 12,9 млн, а средняя длительность поездки увеличилась.

▪️Фокус на эконом-класс: Доля доступных авто доведена до 75%. Компания перераспределила часть машин в регионы, где она осталась единственным каршерингом.

▪️Обслуживание (СТО): Открытие масштабных складов и собственных сервисных центров позволило обслуживать более 90% автопарка своими силами. Это сократило расходы на ремонт и увеличило время использования каждой машины.

📊Про финансовые показатели (МСФО за 2025 г)

- Выручка Делимобиля увеличилась на 11% год к году до 30,8 млрд рублей.

- Показатель EBITDA* по итогам года составил 6,2 млрд рублей, рентабельность по показателю EBITDA 20%.

- Чистый убыток Компании составил 3,7 млрд руб.

- Показатель Чистый долг/EBITDA на 31.12.2025 составил 4,8х.

🧠 Стоит ли брать облигации компании в данный момент?

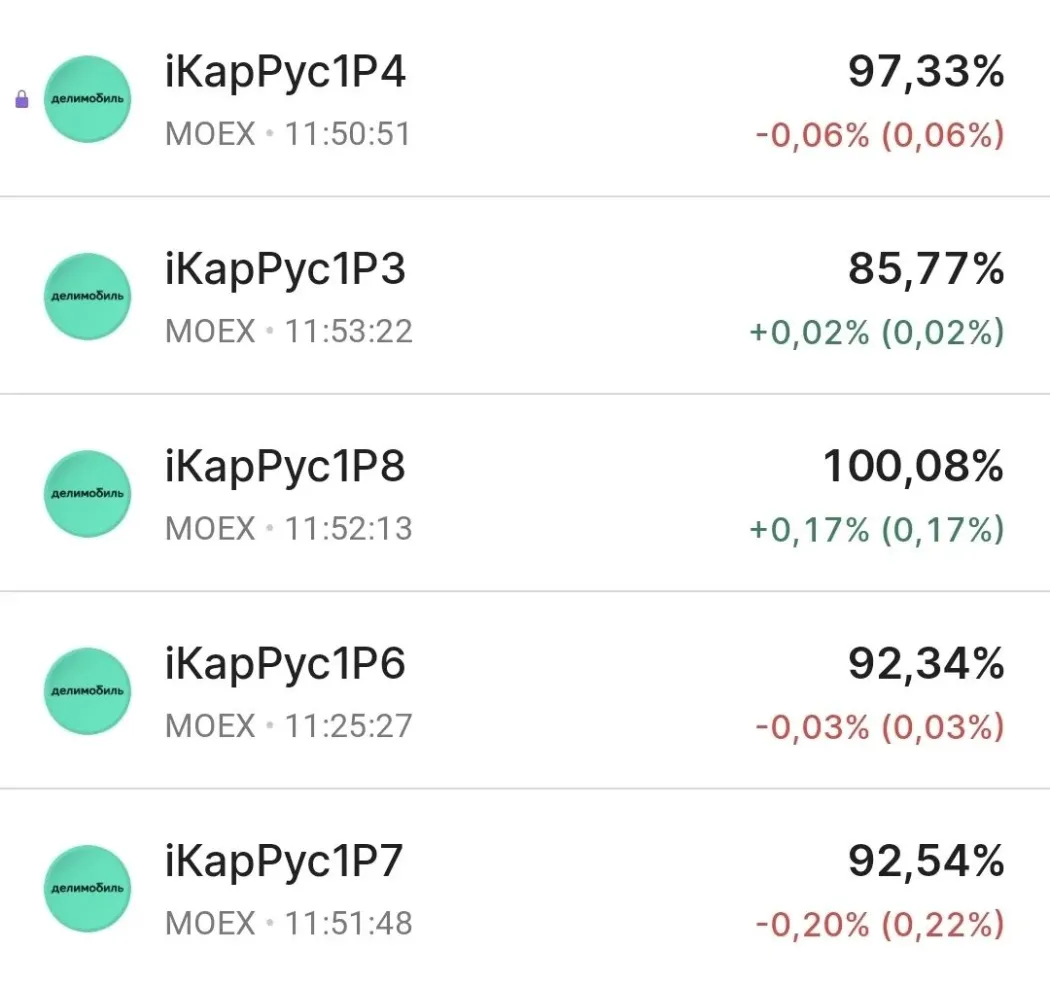

Купоны по облигациям „Делимобиля“ выглядит заманчиво, но сама компания сейчас в тяжёлой ситуации: теряет деньги, капитал тает, с ликвидностью проблемы впереди много погашений (сейчас в обращении 5 выпусков облигаций компании — на 12,5 млрд рублей), да и рейтинг не радует (АКРА оценило компанию на уровне BBB+). Такие облигации стоит рассматривать только как небольшую часть портфеля, около 1-4%. Но я считаю, такая доходность — не повод рисковать.

*Информация не является инвестиционной рекомендацией.