PavelShumilov

3 Апреля

PavelShumilov

3 Апреля

💻 Астра, аналитика по компании, 3 апреля 2026 года

Последний обзор по Астре делал 15 ноября 2025 года, тогда акции стоили 296 ₽ я ожидал падения до 258, а после отскока в район 350. По факту акции падали до 243 ₽ 🎯, а после отскакивали до 267 ₽ ❌. Таким образом в прошлом обзоре я «попал» только по одной цели. Сейчас акции торгуются по 255,7 ₽, давайте посмотрим, чего ждать дальше.

📈* Основные метрики*

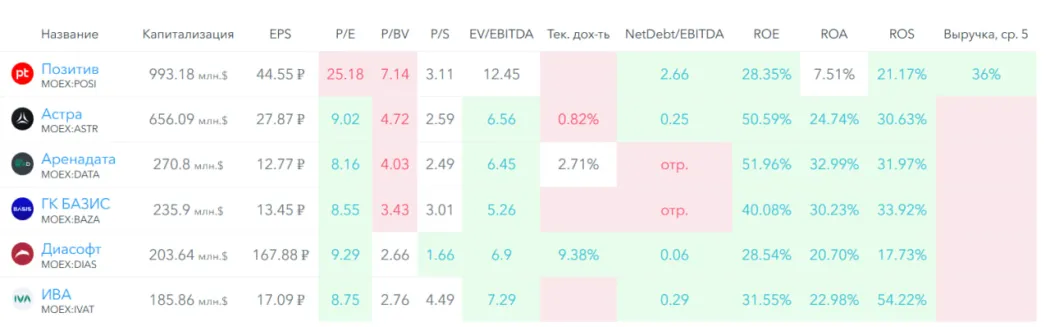

▪️ Капитализация: 656M$

▪️ P/E — 9.02

▪️ P/S — 2.59

▪️P/B — 4.72

▪️EPS — 27.87 ₽

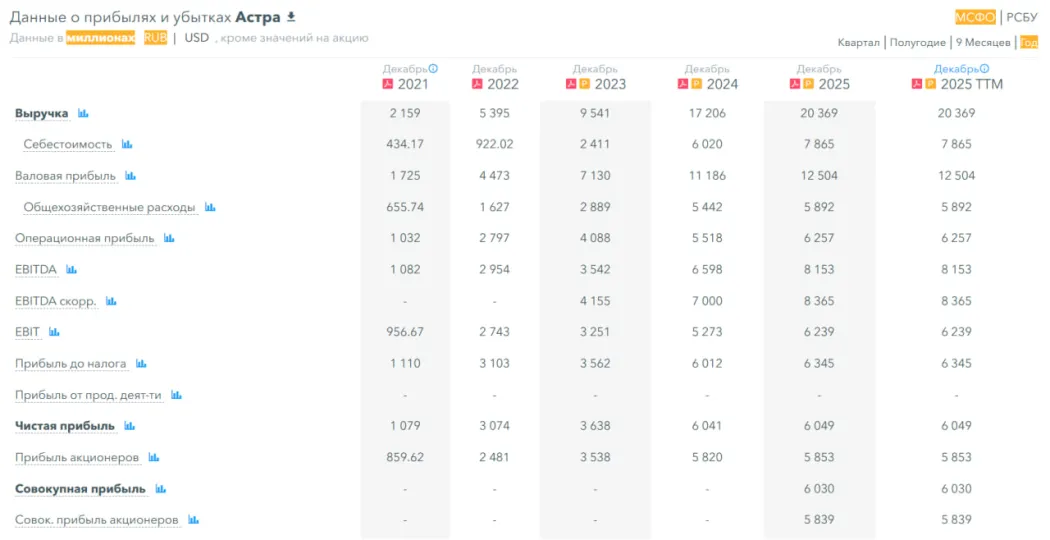

▪️EBITDA — 8,15 млрд р.

▪️EV/EBITDA — 6.56

ℹ️ По метрикам акции оцениваются дешевле, чем в прошлом обзоре, а прибыль выросла. Давайте посмотрим в деталях.

🗞 Новостной фон

▪️Один из крупнейших российских разработчиков и дистрибьюторов софта компания 1С может стать акционером «Группы Астра»

▪️Разработчик софта «Астра» планирует привлечь инвестора, продав часть доли одного из совладельцев. Речь может идти о доле до 20%

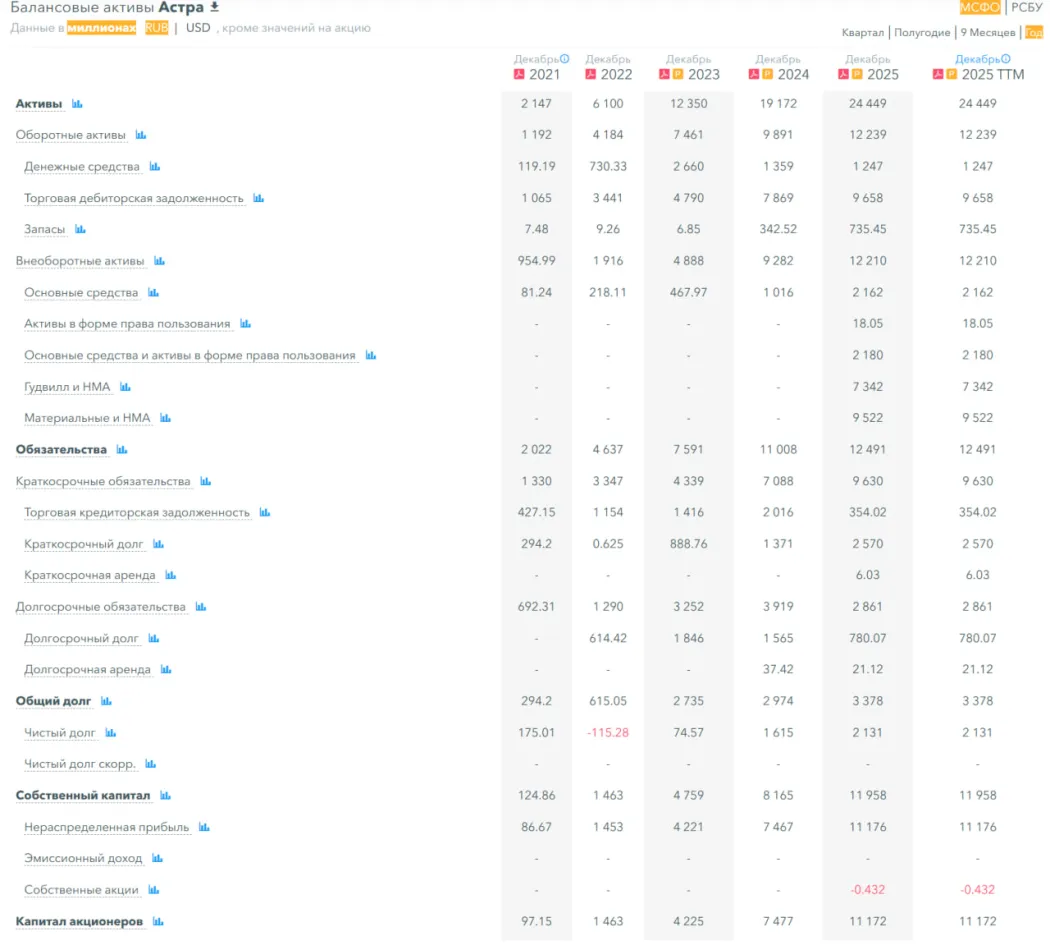

💰* Финансовое здоровье*

▪️Собственный капитал за 2025 год вырос на 46%, а в 2024 году рос на 72%

▪️Чистый долг за 2025 год вырос на 32%

▪️Net Debt / EBITDA — 0.25, долговая нагрузка минимальна

ℹ️ Хоть и есть замедление темпов роста, у компании отличное фин. здоровье.

💰* Выручка, прибыль*

▪️Выручка за 2025 год выросла на 18%, а в 2024 году росла на 80%

▪️Прибыль за 2025 год осталась без изменений, а в 2024 году росла на 66%

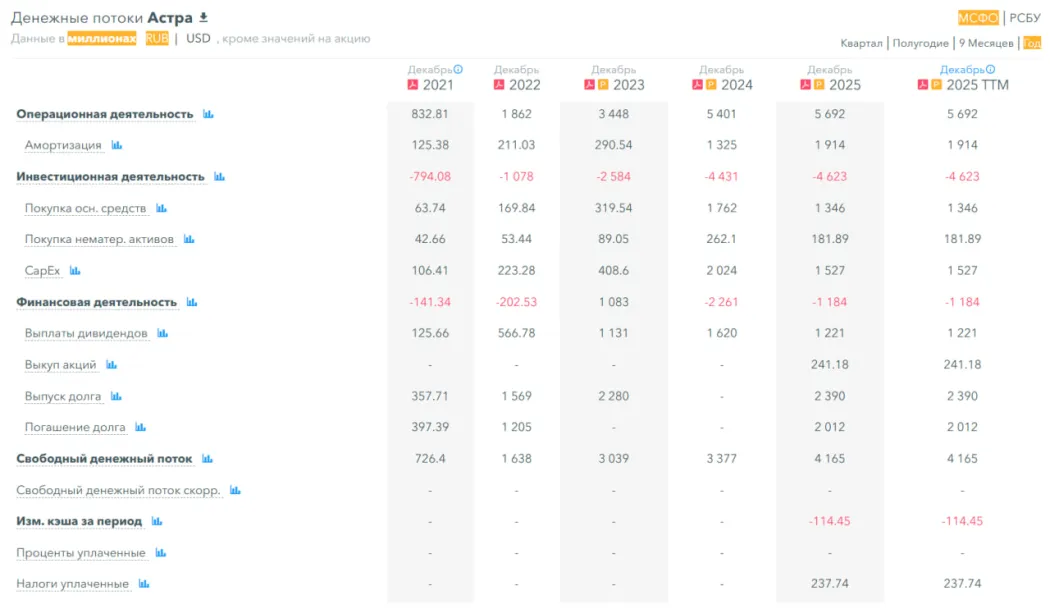

▪️Свободный денежный поток за 2025 год вырос на 23%

🔮* Будущее, оценки*

▪️ Один свежий прогноз от ПСБ за 19 января — цель 435 ₽

🤵♂️* Основные акционеры*

59,3% — Фролов Денис

18% — Сивцев Илья

4,1% — ООО «Астра Инвестиции»

0,2% — ООО «Астра Технологии»

🆚 Сравнение с конкурентами

В своем секторе занимает второе место по капитализации. По метрикам оценивается в среднем по сектору. Долговая нагрузка низкая, характерная для сектора. Метрики рентабельности у компании выше, чем по сектору.

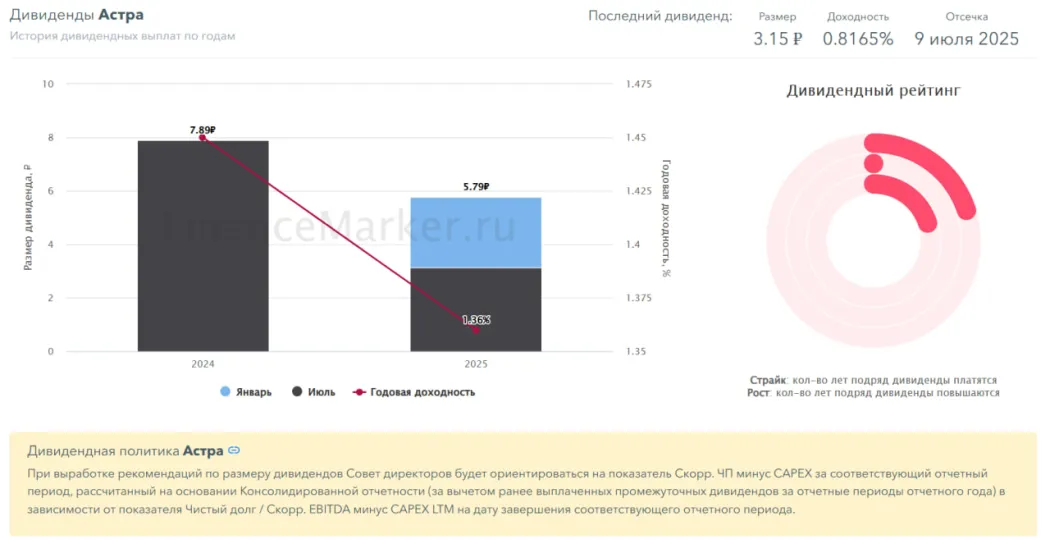

🤑 Дивиденды

Платят небольшие дивиденды в районе 1,3-1,45%.Платят 2 года подряд.

📈* Технический анализ*

Мысли по движению цены отобразил на графике.

🧠 Выводы

Прибыль не выросла и не упала за 2025 год. Долговая нагрузка маленькая. Метрики рентабельности высокие. Тех. анализ предупреждает о движение в рамках клина. После я думаю будет выход вверх. В целом это неплохая компания для инвестора.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.