PavelShumilov

7 Апреля

PavelShumilov

7 Апреля

ВсеИнструменты.ру, аналитика по компании от 8 апреля 2026 года

Последний обзор по ВИ.РУ делал 10 августа 2025 года, тогда акции стоили 77,56 ₽, я ожидал небольшого отскока, после чего думал, что тренд вниз продолжится вплоть до 50-60 рублей. По факту акции сначала делали небольшой отскок до 81,6 🎯, а после падали до 60 ₽ 🎯. А вот после случился рост, довольно неожиданный, и сейчас акции торгуются по 75.9 ₽, а я думал, что за это время акции размотают вообще к 40-50 рублей. Стала ли лучше ситуация в компании? Давайте разбираться.

📈* Основные метрики*

▪️ Капитализация: 482M$

▪️ P/E — 11.27

▪️ P/S — 0.21

▪️P/B — 6.51

▪️EPS — 6.74

▪️EBITDA — 16,77 млрд р.

▪️EV/EBITDA — 2.91

ℹ️ Хм! Стало сильно лучше, чем было. Сильно лучше. По метрика дешевле, чем в прошлом обзоре. Давайте посмотрим все в деталях.

🗞 Новостной фон

▪️«ВсеинструментыРу» избавляется от излишков логистических мощностей

▪️Владислав Бакальчук избран в СД ВИру

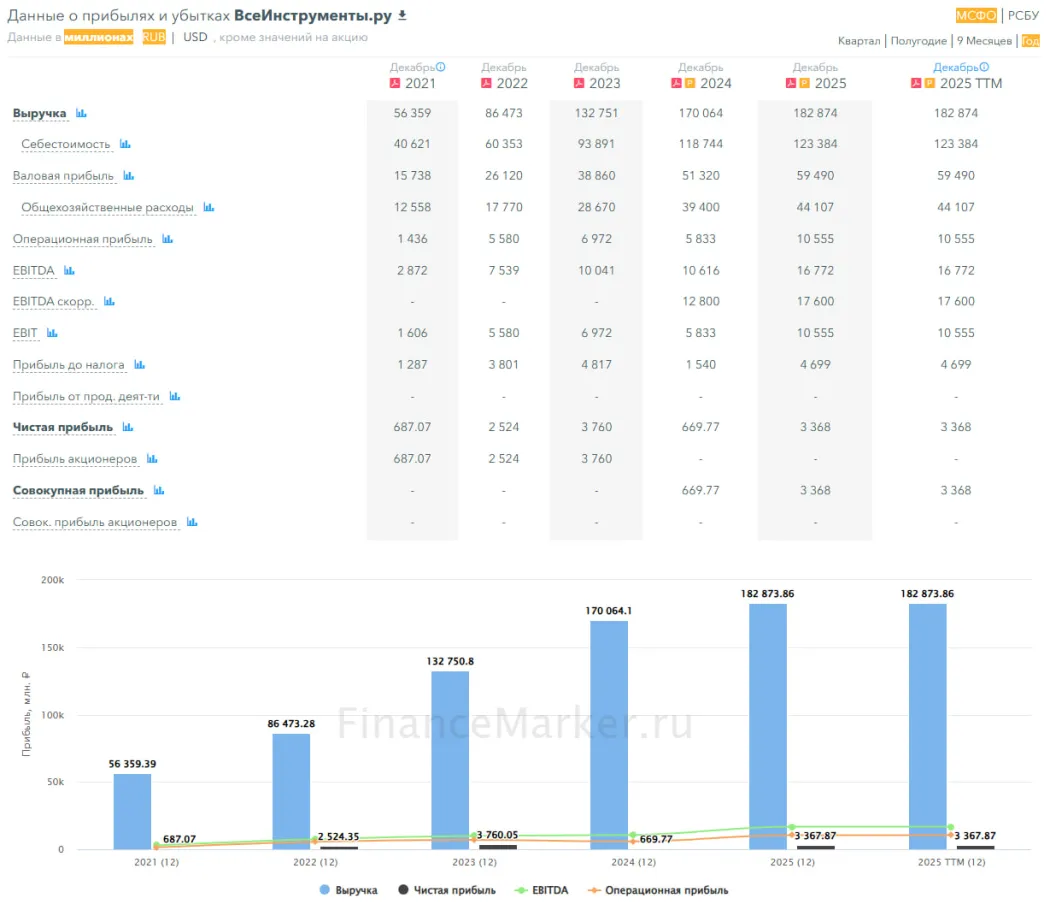

▪️Выручка ВИру в IV квартале 2025 года составила 49 млрд руб., снизившись на 2% г/г. По итогам 2025 года выручка достигла 183 млрд руб., что соответствует росту на 8% г/г.

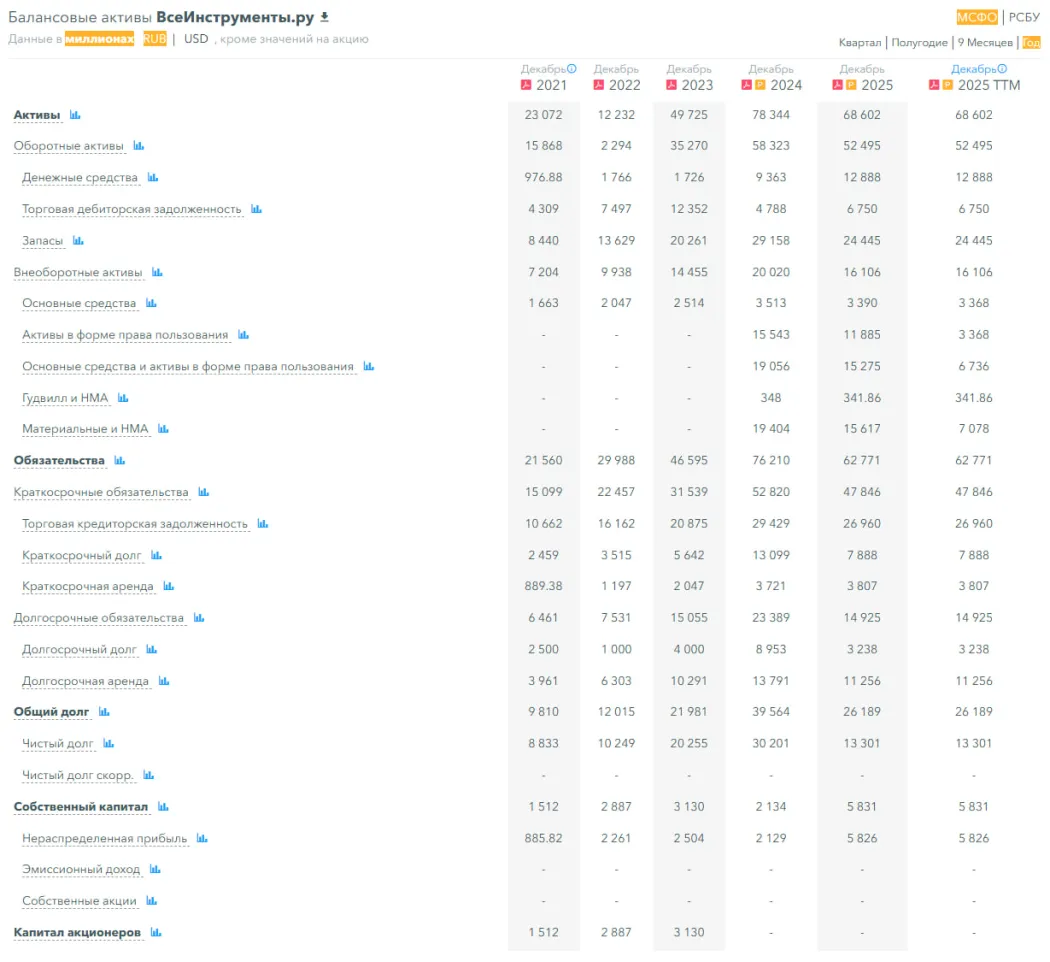

💰 Финансовое здоровье

▪️Собственный капитал за 2025 год вырос на 173%, а в 2024 году падал на 32%

▪️Чистый долг за 2025 год сократился на 56%, а в 2024 году рос на 49%

▪️Net Debt / EBITDA — 0.76, низкий уровень долговой нагрузки

ℹ️ Прям чудеса. Из грязи в князи :) Внезапно: хорошее финансовое здоровье, позитивная динамика.

💰* Выручка, прибыль*

▪️Выручка за 2025 год выросла на 8%

▪️Прибыль за 2025 год выросла на 403% 😮

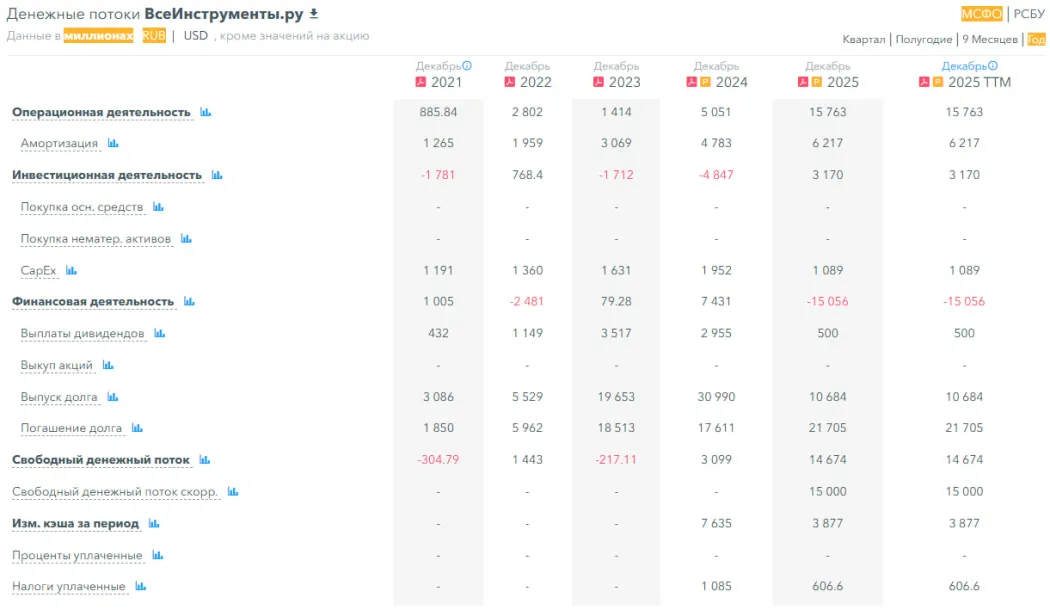

▪️Свободный денежный поток за 2025 год вырос на 374% до 14,67 млрд р.

🔮 Будущее, оценки

▪️ 23 декабря 2025 года Сбер Инвестиции — 90 ₽. Прогноз от мая 2025–108 ₽

🤵♂️ Основные акционеры

83.9% — МК ООО «Хавербург энтерпрайзес лимитер»

1.5% — Фахрутдинов В.К.

0.5% — Кузин В.С.

0,4% — Безумов О.И.

🆚 Сравнение с конкурентами

Среди более-менее похожих компаний (Озон и М.Видео) — это единственная прибыльная компания в секторе. Из-за этого по метрикам рентабельности лучше сектора. По p/e, p/b и p/s также лучше сектора. И что важно — лучше по долговой нагрузке, при том существенно.

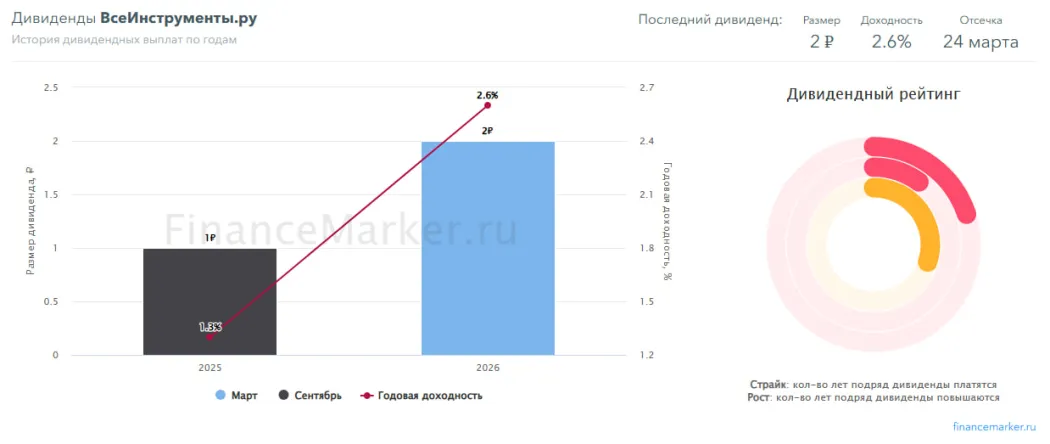

🤑 Дивиденды

В 2025–1.3%. В 2026–2,6%.

Конечно же это не дивидендная компания. Дивиденды тут мизерные. Но то что они их вообще платят — хорошо.

📈 Технический анализ

Шли по восходящему каналу, но в конце марта вышли из него. Вероятно впереди будет некоторое время боковик (накопление), а после может пойти в рост. Если динамика последних отчетностей сохранится, то мы увидим и рост этой компании. Мысли по движению цены отобразил на графике.

🧠 Выводы

Что ж, похоже пришло время переобуваться по мнению на счет компании ВсеИнструменты.ру. Я пока не совсем понял, как им это удалось, что за магия произошла, но компания из «ну такое себе» превратилась в «ого». Захотелось написать в IR компании и расспросить как у них это получилось. Если они ответят, будет еще один интересный пост про компанию попозже. Что касается компании. Я думаю, что в ближайшее время будет боковичок, после которого мы можем увидеть выход вверх в район 90-100 ₽

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.