PavelShumilov

21 Марта

PavelShumilov

21 Марта

Fix Price, аналитика по компании на март 2026 года

Последний обзор по Fix Price делал 2 сентября 2025 года, тогда акции стояли 0.8132 и недавно вышли на торги. Я не давал прогноза, так как было слишком мало данных по графику. А про саму компанию писал, что лучше пока стоять в стороне. С тех пор акции обваливались до 0,54 ₽. Держаться в стороне было хорошим советом, акции упали на 33.5%. Сейчас торгуются по 0,5993 ₽, давайте посмотрим как у них дела и чего стоит ждать дальше.

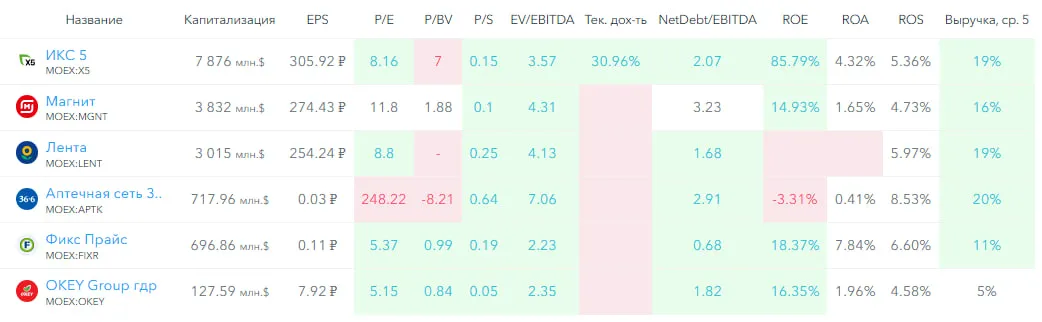

📈 Основные метрики

▪️ Капитализация: 696M$

▪️ P/E — 5.37

▪️ P/S — 0.19

▪️P/B — 0.99

▪️EPS — 0.11 ₽

▪️EBITDA — 39.5 млрд р.

▪️EV/EBITDA — 2.23

ℹ️ По сравнению с прошлым обзором упала прибыль, по P/E оценивается дороже, а по P/S и P/B дешевле. Давайте посмотрим в деталях.

🗞* Новостной фон*

▪️Fix Price в течение 2025 года увеличил объем интернет-продаж в России на 12% г/г

▪️Менеджмент планирует рекомендовать дивиденды до 11 млрд рублей (11 копеек на акцию), окончательное решение ожидается до конца апреля 2026 года.

▪️Акционеры Фикс Прайса одобрили обратный сплит акций 1000:1

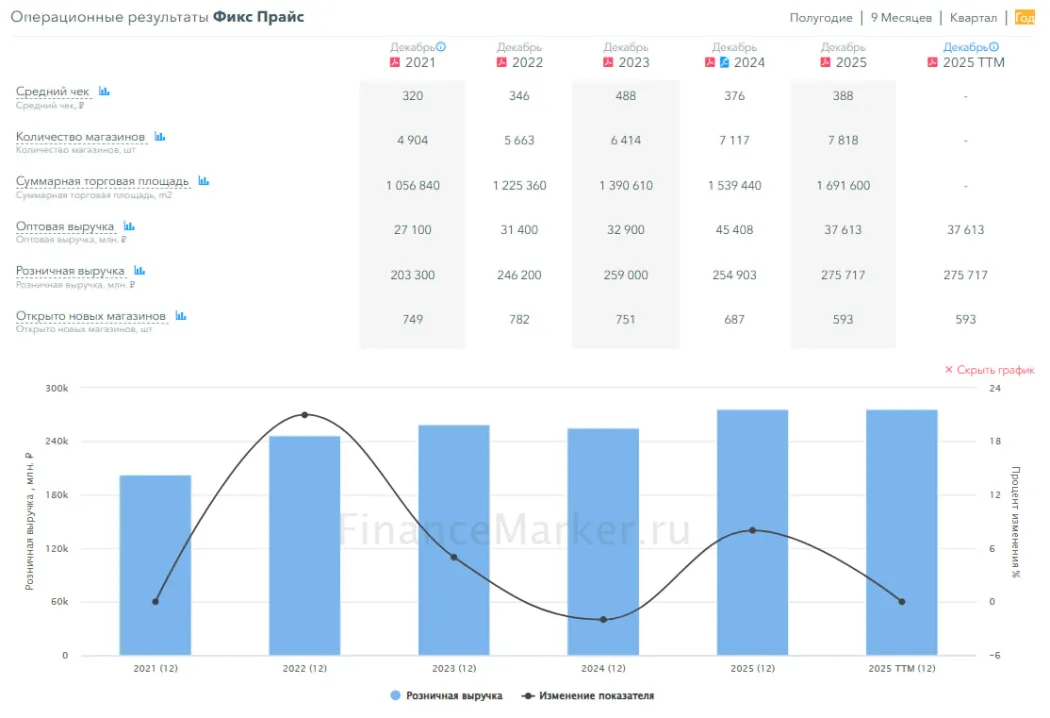

▪️Сеть Fix Price расширилась до 7700 магазинов, в 2026 году Группа планирует выйти на рынок Сербии — компания

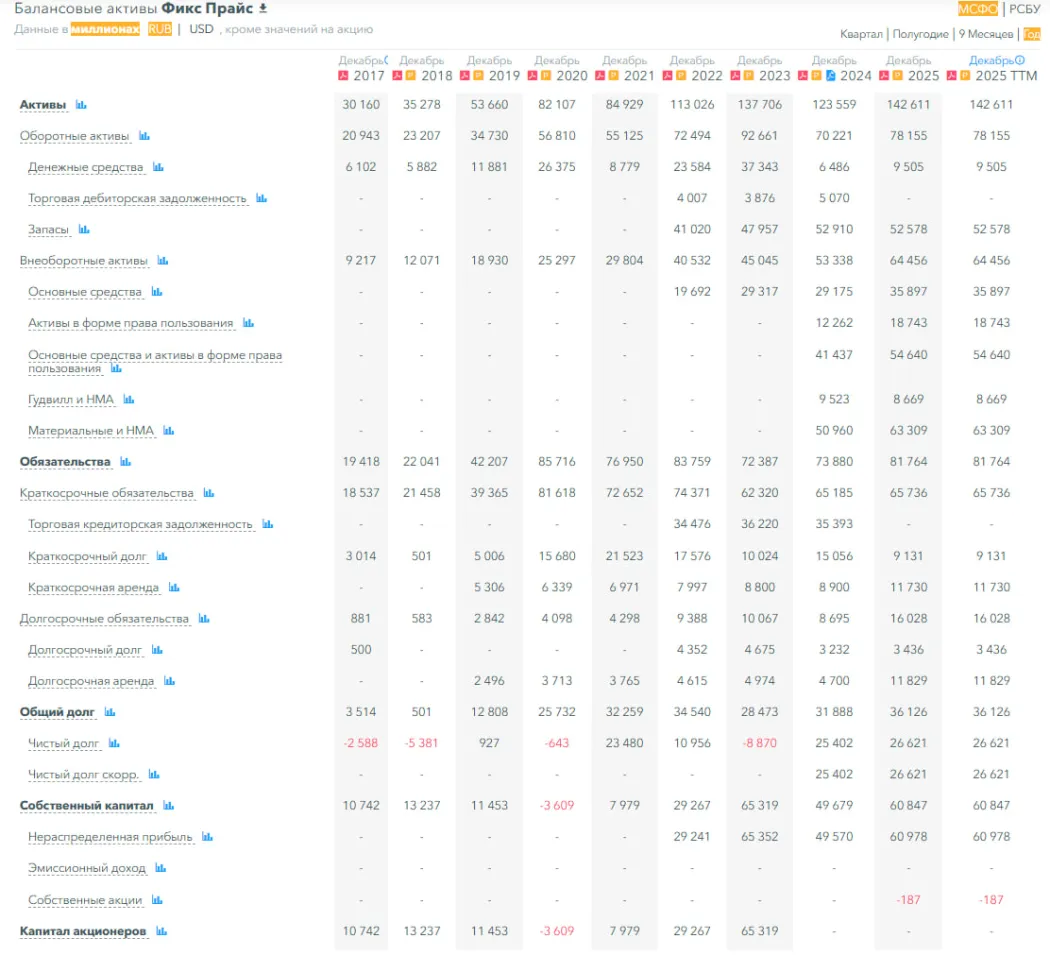

💰* Финансовое здоровье*

▪️Собственный капитал за 2025 год вырос на 22%, а в 2024 году падал на 24%

▪️Чистый долг за 2025 год вырос на 5%, а в 2024 году рос на 386%

▪️Net Debt / EBITDA — 0.68, долговая нагрузка низкая

ℹ️ В целом хорошее фин. здоровье. СК растёт, долги не высокие.

💰 Выручка, прибыль

▪️Выручка за 2025 год выросла на 4%, а в 2024 росла на 3%

▪️Прибыль за 2025 год упала на 48%, а в 2024 году падала на 40%

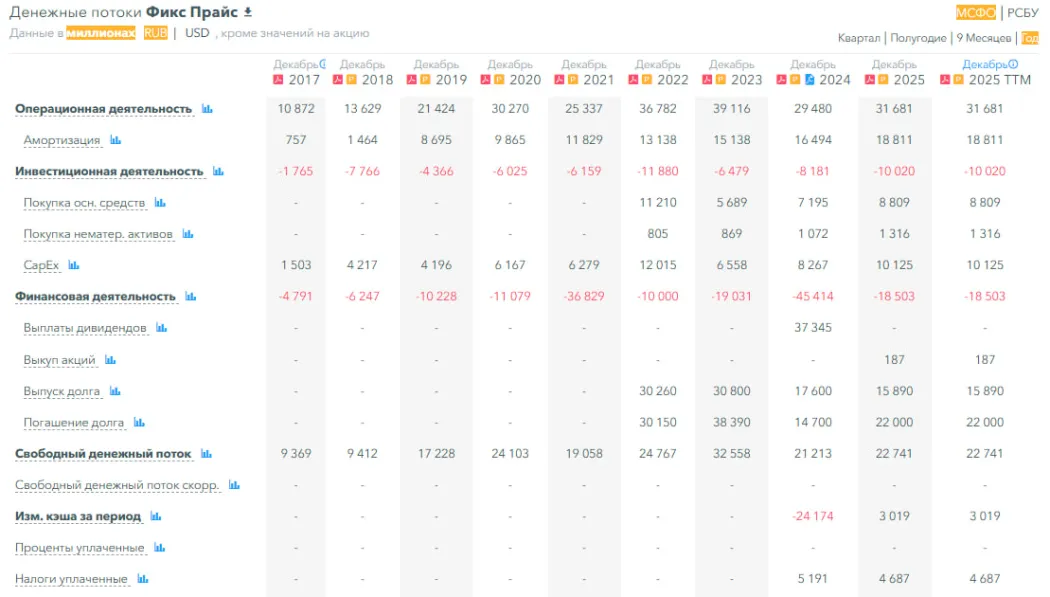

▪️Свободный денежный поток за 2025 год вырос на 7%

🔮 Будущее, оценки

▪️ 17 сентября 2025 года, Велес Капитал — 2,77 ₽

🤵♂️ Основные акционеры

99,8% — Публичная компания «Фикс Прайс Груп Плс»

🆚* Сравнение с конкурентами*

Небольшая по капитализации компания в своем секторе. По метрикам оценивается дешевле сектора. По долговой нагрузке лучше сектора. По метрикам рентабельности лучше сектора. По росту выручки за 5 лет слабее сектора.

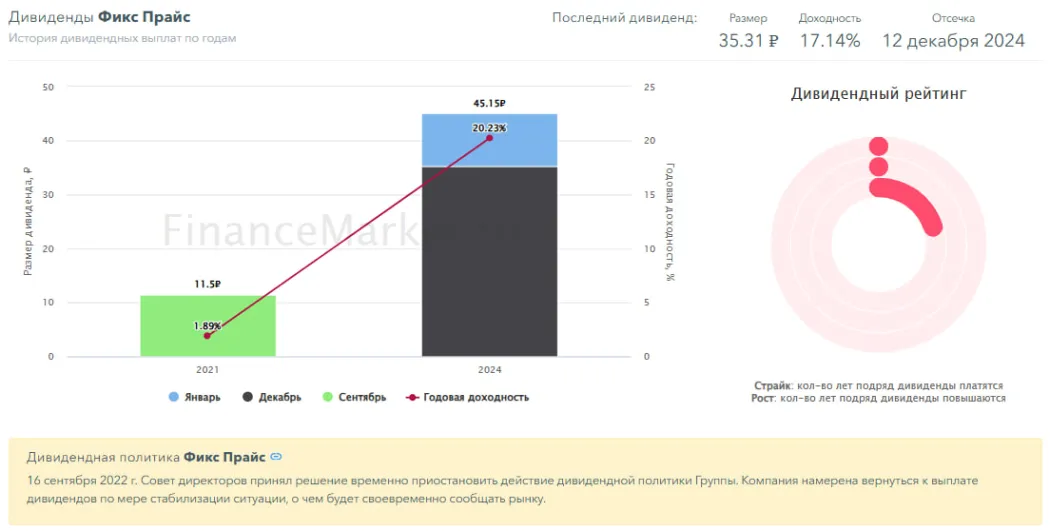

🤑 Дивиденды

В 2024 году заплатили 20,23% годовых. В 2025 году не было дивидендов. И вот снова есть разговоры о дивидендах около 11% (или меньше, в зависимости от цены на акции). Но они не утверждены.

📈 Технический анализ

По графику акции выглядят как неликвид. 3 марта существенно выросли на слухах, что могут заплатить высокие дивиденды, после чего встали в боковик. На таких торгах довольно сложно что-то прогнозировать, так как цена упала и ушла просто в боковик с небольшими колебаниями. Судя по графику пациент скорее мертв, чем жив, хотя на самом деле это не так. Вероятность прогноза по графику оцениваю очень низко, но попробовал что-то изобразить.

🧠 Выводы

Вероятно какая-то фундаментальная проблема. Прибыль второй год обваливается. И это копеечные товары, которые могут позволить себе население. То ли формат не интересный, то ли товары не интересные. И компания будь-то сама не знает чего делать. Заманить инвесторов на дивиденды. Открыть еще 100 магазинов. Выручка растёт, прибыль падает. Открыться в Сербии. С моей точки зрения выглядит довольно сомнительно, хотя и каких-то явных проблем с фин.здоровьем нет (кроме прибыли). Лично я бы не стал выбирать акции этой компании.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Обсуждение в ТГ: https://t.me/ShumilovPavel/14016

Обсуждение в MAX: https://max.ru/ShumilovPavel/AZ0OyFGvNEY