PavelShumilov

21 Марта

PavelShumilov

21 Марта

Московская Биржа, аналитика по компании. Март 2026 года.

Последний обзор по Московской Бирже делал 28 октября 2025 года, тогда акции стоили 164 р и я ожидал отскока в рамках нисходящего канала в район 175-180 ₽. Всё именно так и произошло. Иногда у меня складывается ощущение, что маркетмейкер вообще не парится, просто по моим схемам двигается 😂 . В моменте цена ходила до 190 ₽, а сейчас ушла в коррекцию. Давайте посмотрим, как дела у компании и чего ждать дальше.

📈 Основные метрики

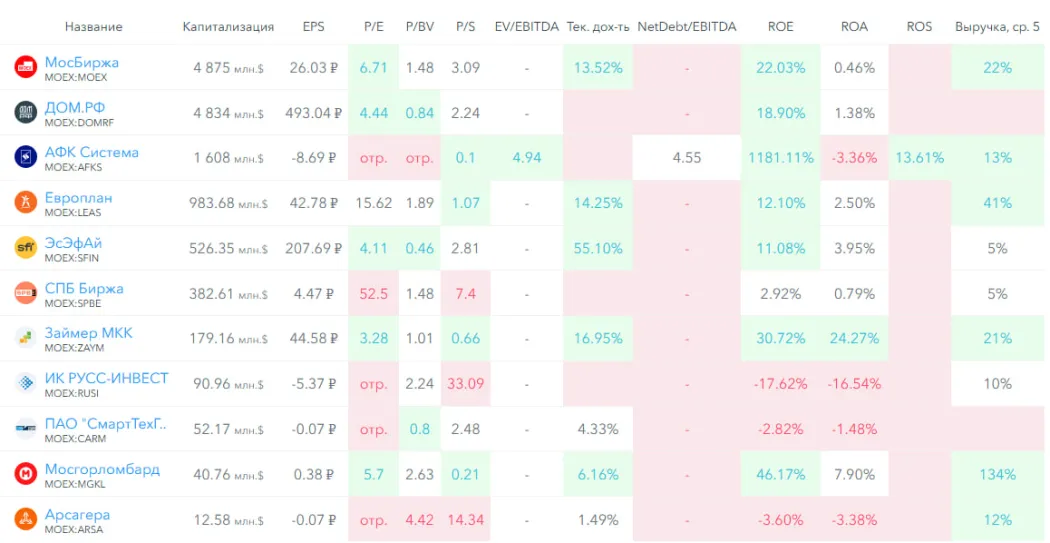

▪️ Капитализация: 4,87B$

▪️ P/E — 6.71

▪️ P/S — 3.09

▪️P/B — 1.48

▪️EPS — 26.03

ℹ️ По сравнению с прошлым обзором снизилась прибыль. По метрикам акции стали оцениваться дороже. Давайте посмотрим все в деталях.

🗞 Новостной фон

▪️Общий объем торгов на рынках Московской биржи в феврале 2026 года составил 163,9 трлн рублей.

▪️Мосбиржа рассматривает возможность начать торги криптовалютой. Площадка уже тестирует процессы торговли совместно с брокерами и готовится к старту криптоторгов, когда будет готово профильное законодательство

▪️Общий объем торгов на рынках Московской биржи в январе 2026 года составил 131,1 трлн рублей. (против 105.4 трлн руб ранее)

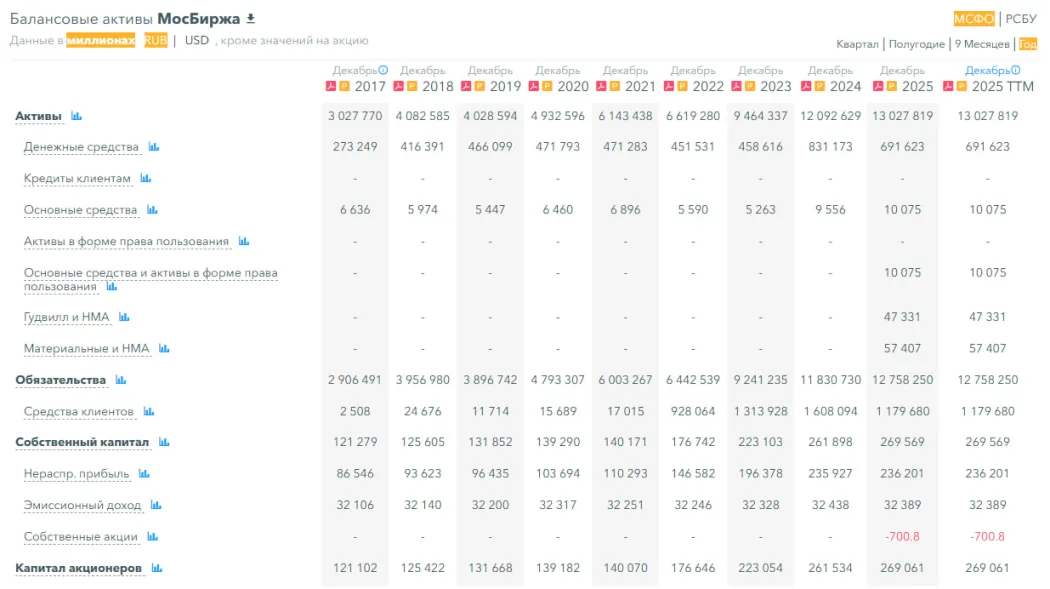

💰 Финансовое здоровье

▪️Собственный капитал за 2025 год вырос на 3%, против 17% в 2024 году

▪️Обязательства за 2025 год выросли на 8%, против 28% в 2024 году

▪️ Debt/Equity — 47.33, в рамках обычных цифр для Мос.Биржи

ℹ️ Темпы роста значительно снизились в 2025 году. Здоровье отличное.

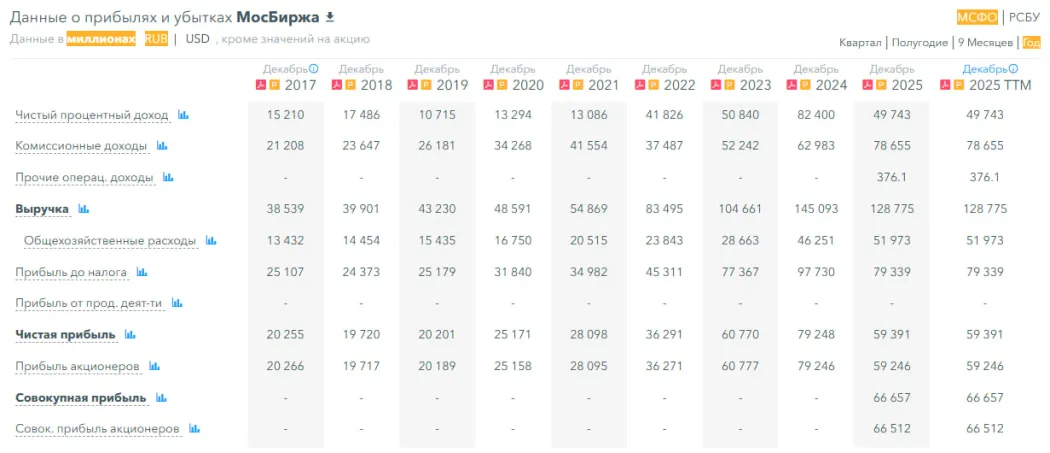

💰* Выручка, прибыль*

▪️Выручка за 2025 год снизилась на 11%, против роста на 39% в 2024 году

▪️Прибыль за 2025 год снизилась на 25%, против роста на 30% в 2024 году

▪️Свободный денежный поток за 2025 год обвалился на 82% до 97,5 млрд р.

🔮 Будущее, оценки

▪️ Свежих прогнозов не вижу. Старые два: от 245 до 255 ₽

🤵♂️ Основные акционеры

11,7% — ЦБ РФ

10% — ПАО Сбербанк

8,4% — ВЭБ. РФ

5.3% — State Street Bank & Ttrust Company

5,3% — Европейский банк реконструкции и развития

5.2% — The Capital Group Companies

🆚* Сравнение с конкурентами*

Крупнейшая компания в секторе финансовых услуг, но ДОМ РФ наступает на пятки. По метрикам стоит немного дороже сектора. По метрикам рентабельности лучше сектора. По росту выручки за 5 лет лучше сектора.

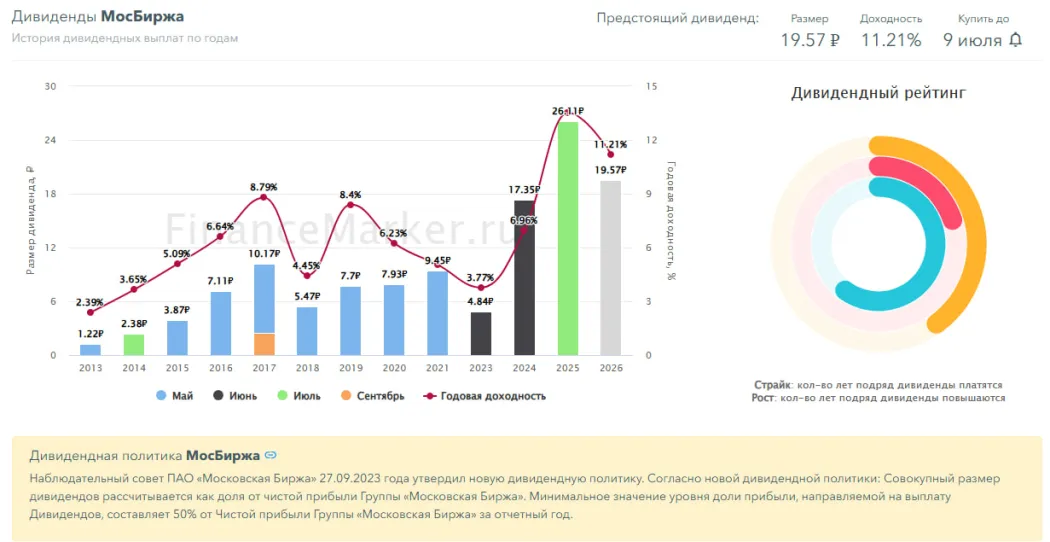

🤑 Дивиденды

2021–5,04%, 2022 —, 2023–3,77%, 2024–6,96%, 2025–13,52%.

В 2026 запланированы дивиденды на 9 июля — 11,21% див.доходность по текущим котировкам акций.

📈 Технический анализ

Похоже, что рисуется типичная фигура в тех. анализе «Флаг». После мощного роста происходит длительное замедление, после чего уходит еще на одну высоту предыдущего роста. Если мы докорректируемся до условных 130, то можем сходить например до 260. Прямо сейчас я скорее жду коррекцию и движения в нисходящем-канале, части флага. А потом роста. Как я все это вижу отобразил на графике.

🧠 Выводы

Да, компания в 2025 зарабатывала существенно слабее, чем в 2024. Да, сейчас компания в поиске драйверов роста. Возможно им станет крипто-рынок, если легализуют в России. Возможно 2026 год не станет ростом. Но скорее всего 2027 год уже может стать годом роста для Мос.Биржи. Из-за снижения ставок и разворота страны к экономическому росту, а не сжатию. Считаю компанию привлекательной для долгосрочного инвестора, но не самой лучшей идеей на срок в рамках года.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Обсудить в TG: https://t.me/ShumilovPavel/13985

Обсудить в MAX: https://max.ru/ShumilovPavel/AZ0FWSSnT6o