PavelShumilov

13 Апреля

PavelShumilov

13 Апреля

Магнит, аналитика по компании, 13 апреля 2026. Новости, прогнозы

Последний обзор по Магниту делал 17 января, тогда акции стоили 3157 ₽ и я ожидал движения роста до 3500, а после снижения до 3000 и в целом боковика в этом диапазоне. По факту акции росли до 3417 (что вблизи ожидаемых 3500 🎯), а от туда пошли в коррекцию до 3000 🎯, простояли неделю в этом диапазоне и пошли еще ниже. В целом находились в ожидаемом боковике, но ушли немного ниже, чем я думал. Сейчас акции торгуются по 2888 ₽ давайте посмотрим, как у них дела и что ждать дальше.

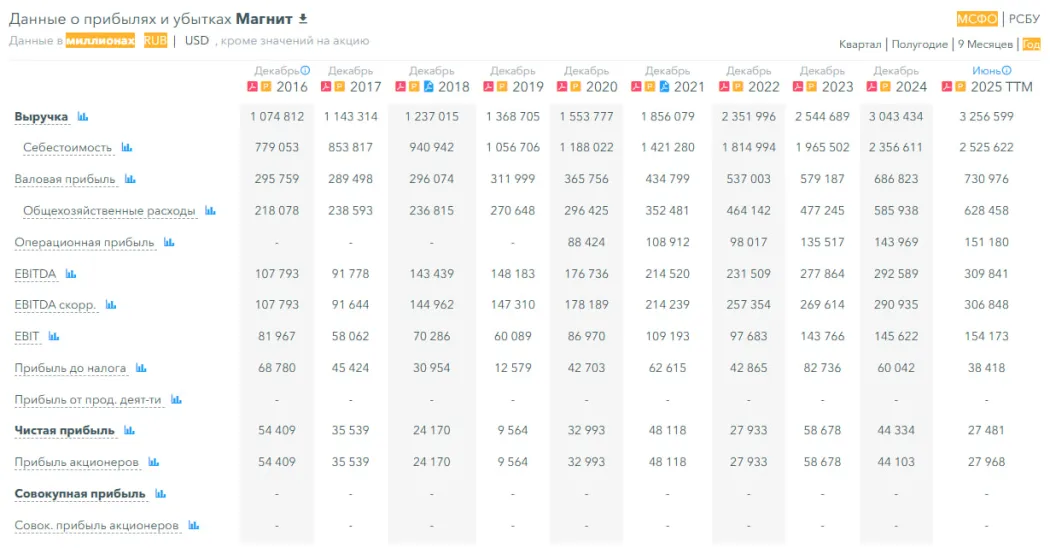

📈 Основные метрики

▪️ Капитализация: 1,74B$

▪️ P/E — 10.49

▪️ P/S — 0.09

▪️P/B — 1.67

▪️EPS — 274.43 ₽

▪️EBITDA — 309,8 млрд р.

▪️EV/EBITDA — 4.19

ℹ️ Отчета за 2025 год по МСФО еще нет. Отчет за 3КВ2025 разбирал в прошлый раз. Посмотрим новости, разберем график из нового.

🗞 Новостной фон

▪️По итогам 2025 ожидаем слабые результаты Магнита. EBITDA останется примерно на уровне прошлого года в абсолютном выражении, однако рентабельность снизится до 4,9% — Совкомбанк

▪️«Магнит» получил чистый убыток впервые более чем за 20 лет, связав это с ростом капитальных вложений и расходов на обслуживание долга — РБК

▪️Убыток «Тандер» (операционная дочка Магнита) по РСБУ за 2025 год составил ₽22,47 млрд против прибыли ₽46,42 млрд годом ранее, выручка ₽3,05 трлн (+13% г/г)

▪️Выручка агропромышленного комплекса «Магнита» превысила 100 млрд рублей

▪️«Магнит» откроет не менее ста аптек в 2026 году — компания

▪️Магнит первым из федеральных ритейлеров открыл магазины в Магаданской области — компания

▪️Магнит выходит на рынок Гренландии — источники в Давосе

▪️«Магнит» готовится выйти в ДНР и ЛНР

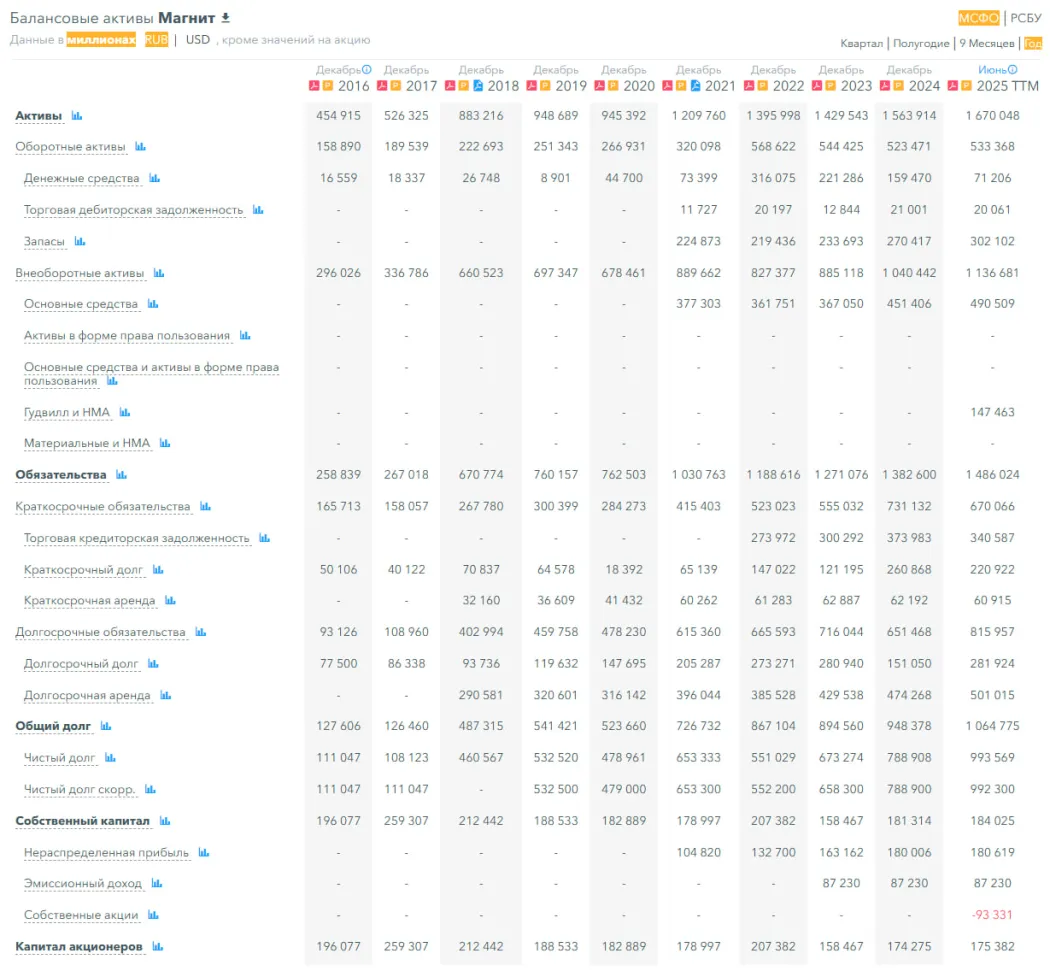

💰 Финансовое здоровье

▪️Собственный капитал за 1П2025ТТМ вырос на 1%, а в 2024 году рос на 14%

▪️Чистый долг за 1П2025ТТМ вырос на 26%, а в 2024 году рос на 20%

▪️Net Debt / EBITDA — 3.23, а в 2024 году был 2.71.

ℹ️ Доли растут, СК показывает околонулевые движения. Финансовое здоровье стремится к «слабому».

💰 Выручка, прибыль

▪️Выручка за 1П2025ТТМ выросла на 7%, а в 2024 году росла на 20%

▪️Прибыль за 1П2025ТТМ упала на 38%, а в 2024 году падала на 24%

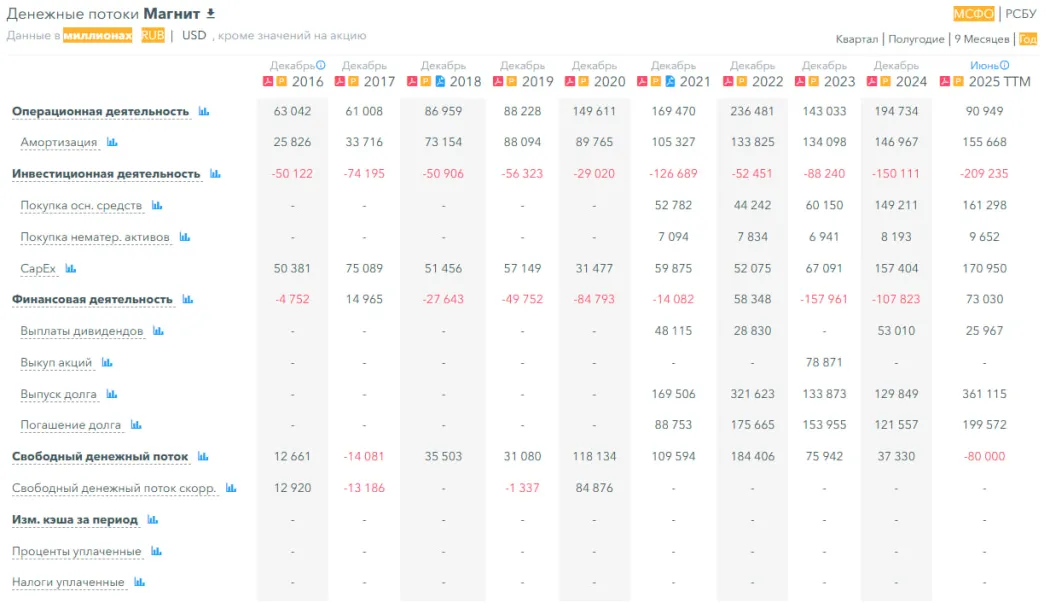

▪️Свободный денежный поток за 1П2025ТТМ упал на 314%, став отрицательным, минус 80 млрд. р.

🔮 Будущее, оценки

▪️ Последняя оценка была 11 ноября 2025 от Финам — 3419 ₽. Две более старых оценок от 4946 до 5000 ₽

🤵♂️ Основные акционеры

29,7% — ООО «Магнит Альянс»

26,7% — ООО «Марафон Ритейл»

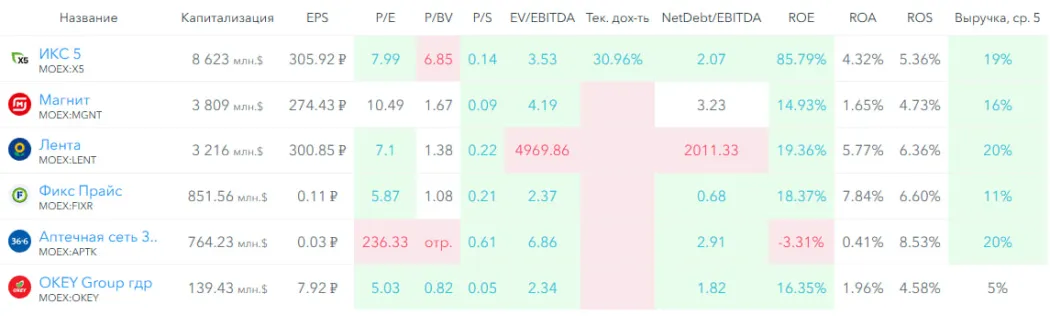

🆚 Сравнение с конкурентами

Вторая по капитализации компания в секторе после Икс 5. По P/E оценивается дороже сектора, по P/B в среднем по сектору, по P/S дешевле сектора. Долговая нагрузка выше сектора. По метрикам рентабельности слабее сектора. По росту выручки за 5 лет в среднем по сектору.

🤑 Дивиденды

2020–8,28%, 2021–13,86%, 2022-2023 — не было выплат, 2024–12,21%.

С 2025 года не платит.

📈 Технический анализ

Ожидаю хождения в широком боковике. Индикаторы на дневном ТФ предполагают, что в скором времени мы увидим отскок. Мысли по движению цены на ближайшее время отобразил на графике.

🧠 Выводы

Во-первых ждем отчет за 2025 год, там можно будет четче понять, что у компании происходит. Но в целом скорее всего понятно. Вероятно убыток, и сокращение темпов роста выручки. Дивиденды если и будут, то не существенные, а скорее не будут. Из позитивного — скорее всего тренд на существенное снижение может подойти к концу после падения с мая 2024 года. Прям роста я тоже не особо ожидаю. Инвестору пока что нет смысла сильно торопиться в акции. В моменте можем сделать отскок, потом опять уйти в район 2800, а потом опять пойти на 3400. И только после консолидации в конце 2026 или начале 2027 начать уже здоровый рост.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы