PavelShumilov

14 Апреля

PavelShumilov

14 Апреля

НМТП, аналитика по компании от 14 апреля 2026 года. Новости, прогнозы.

Последний обзор по НМТП делал 19 декабря 2025 года, тогда акции стоили 8,74 ₽, я говорил о том, что ранее был длительный нисходящий тренд, из которого мы вышли вверх и может начаться либо начало разворота, либо боковик. На графике я предполагал, что можем дойти до 9,8 ₽, но после вернемся к 9. По факту за это время акции росли более скромно до 9,175 ₽ и по большому счету все это время простояли в боковике. Сейчас акции торгуются по 8,5 ₽, давайте посмотрим как дела у компании и чего стоит ждать дальше.

📈 Основные метрики

▪️ Капитализация: 2.13B$

▪️ P/E — 4.07

▪️ P/S — 2.12

▪️P/B — 0.84

▪️EPS — 2.07

▪️EBITDA — 50,98 млрд р.

▪️EV/EBITDA — 3.49

ℹ️ Немножко подросла прибыль, по метрикам чуть-чуть дешевле оценивается, чем в прошлом обзоре. Давайте посмотрим детали.

🗞 Новостной фон

▪️Акции НМТП сохраняют инвестиционную привлекательность, учитывая дивидендную доходность (~12%), ожидаемое смягчение ДКП и рост бизнеса — Газпромбанк Инвестиции

▪️НМТП РСБУ 2025 г: выручка ₽37,3 млрд (+11,1% г/г), чистая прибыль ₽40,8 млрд (+5,4% г/г)

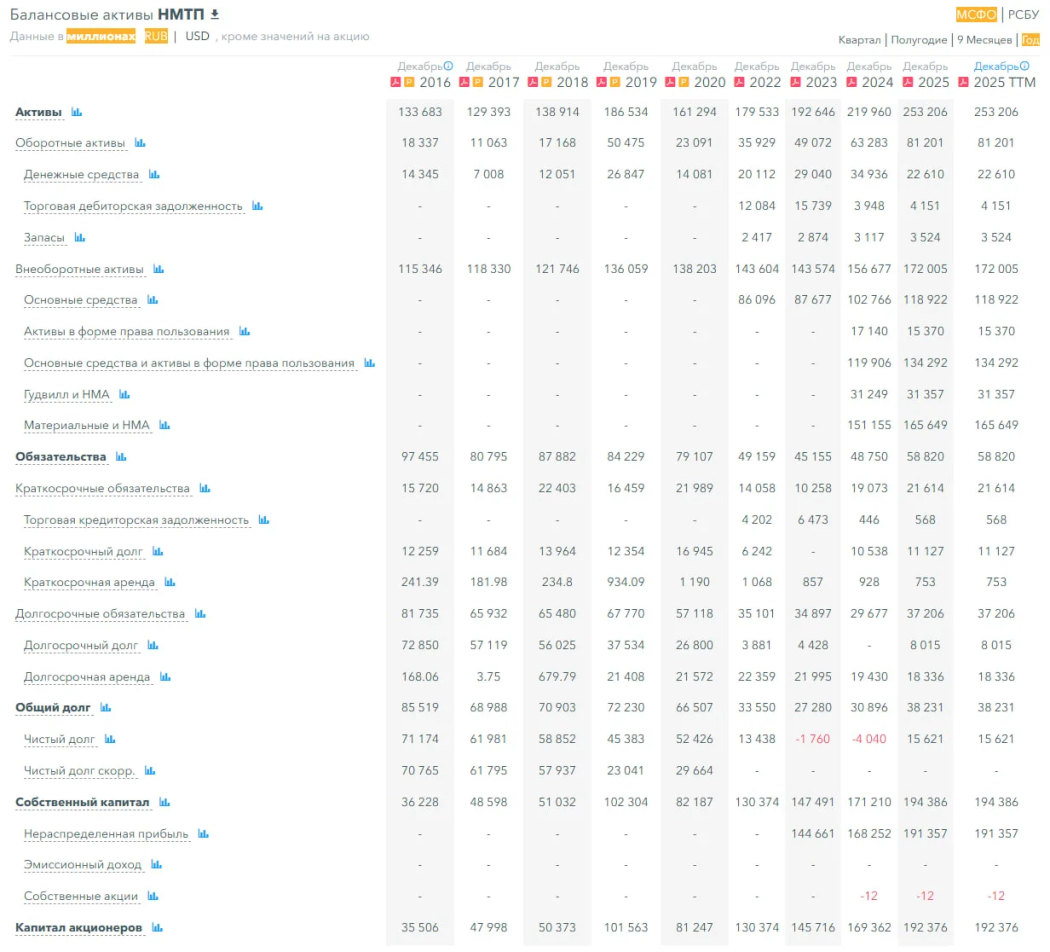

💰* Финансовое здоровье*

▪️Собственный капитал за 2025 год вырос на 14%, в 2014 рос на 16%

▪️Чистый долг за 2025 год вырос на 487%, а в 2024 падал на 130%

▪️Net Debt / EBITDA — 0.31, это низкое значение долговой нагрузки, не проблема для компании

ℹ️ В условиях слабой экономики 2025 года компания показала незначительное снижение темпов роста СК и рост долговой нагрузки, которая не является проблемой, т.к. она находится в низких значениях. И хоть фин. здоровье хорошее, чуть заметна негативная тенденция. Но эта ситуация заметно лучше, чем в целом по рынку.

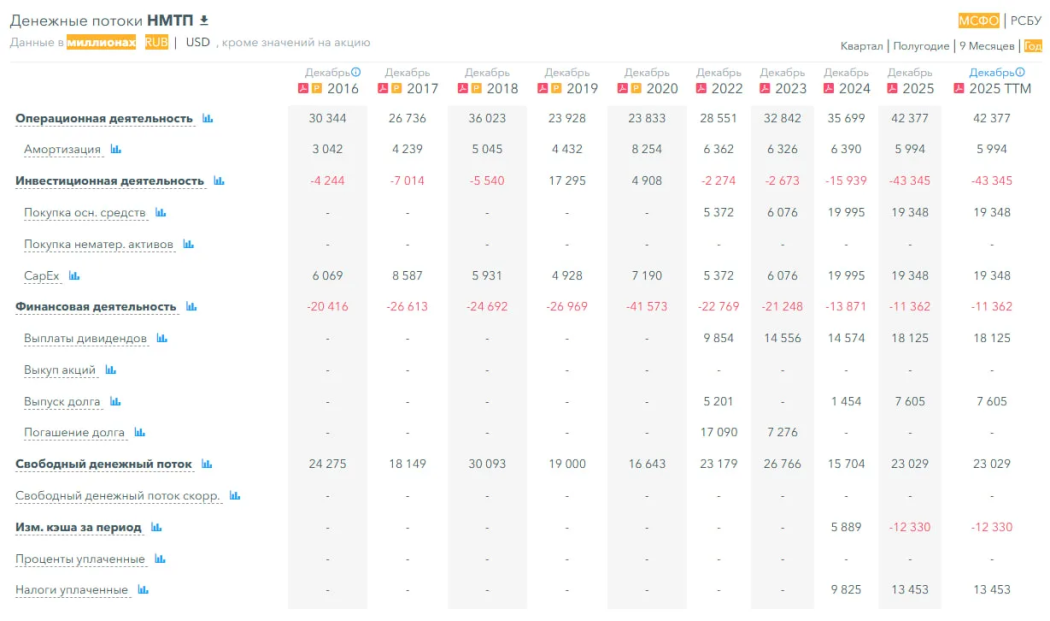

💰* Выручка, прибыль*

▪️Выручка за 2025 год выросла на 8%, а в 2024 году росла на 5%

▪️Прибыль за 2025 год выросла на 7%, а в 2024 году росла на 25%

▪️Свободный денежный поток за 2025 год вырос на 47%

🔮 Будущее, оценки

▪️ Финам от 2 апреля — 9,53 ₽. РСХБ Инвестиции — 11,1 ₽. Еще два старых прогноза: от 10,26 до 11 ₽

🤵♂️* Основные акционеры*

ПАО Транснефть - 60,6%

ООО НМТП Капитал - 1,4%

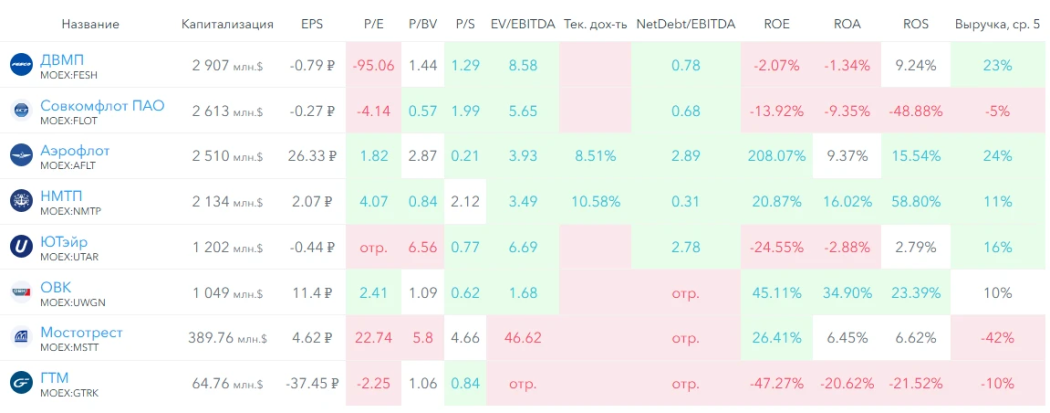

🆚 Сравнение с конкурентами

Средняя по капитализации компания в отрасли «Транспорт», прибыльная — то лучше, чем по отрасли, поэтому по метрикам оценена дешевле. По долговой нагрузке лучше отрасли и из-за прибыльности лучше по метрикам рентабельности. По росту выручки за 5 лет слабее отрасли.

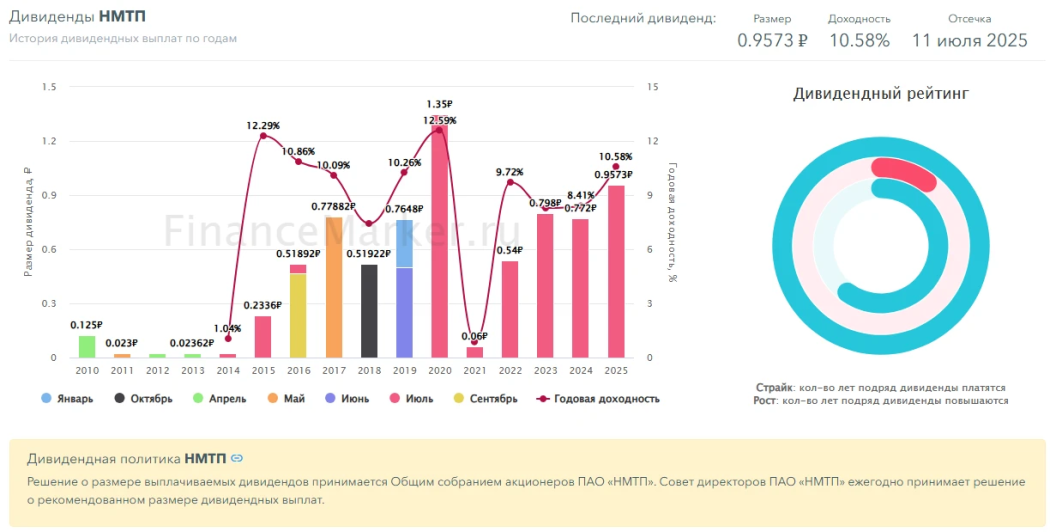

🤑 Дивиденды

2020–8,03%, 2021–5,21%, 2022–8,5%, 2023–11,88%, 2024–12.33%. 2025–10,58%.

Стабильные, довольно высокие, растущие. Финансовое здоровье компании позволяет продолжать платить дивиденды.

📈* Технический анализ*

Боковик. В боковике индикаторы работают плохо. Вероятно боковик может продолжится, но в его рамках мы можем сходить в район 9,3-9,5 ₽. Мысли по движению цены отобразил на графике.

🧠 Выводы

НМТП держится на плаву 😁 У порта всё неплохо и лучше, чем по рынку в целом. Дивиденды может платить, вероятно опять же доходность вероятно будет выше двухзначных цифр (10-12%, в этом диапазоне). Роста котировок особых я не жду сейчас. Но немного вырасти тоже могут. Мысли по движению котировок отобразил на графике.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы