PavelShumilov

23 Марта

PavelShumilov

23 Марта

Славнефть-Мегионнефтегаз, аналитика по компании, 2026 год

Последний обзор по компании Славнефть-Мегионнефтегаз я делал 2 июля 2025 года (ссылка на ТГ), тогда акции стоили 330 ₽, я ожидал снижения до 309, а от туда либо падения до 250, либо роста до 380, в зависимости от дальнейшего геополитического развития. По факту акции сначала упали до 288 (реализовался план с падением) 🎯, а после полетели на 380 🎯, а после еще выше на 475, после коррекция до 325. А недавно акции летали вообще на 800 🙈. Супер-спекулятивные акции. Конечно, я думал в прошлом обзоре, что будет или так или так, а вышло и так и так 😂. Окей… Сейчас акции торгуются примерно по 630 (акции летают каждую минуту, поэтому когда опубликую может быть другая цена), ждать ли дальнейшего роста или только коррекции? Давайте разбираться.

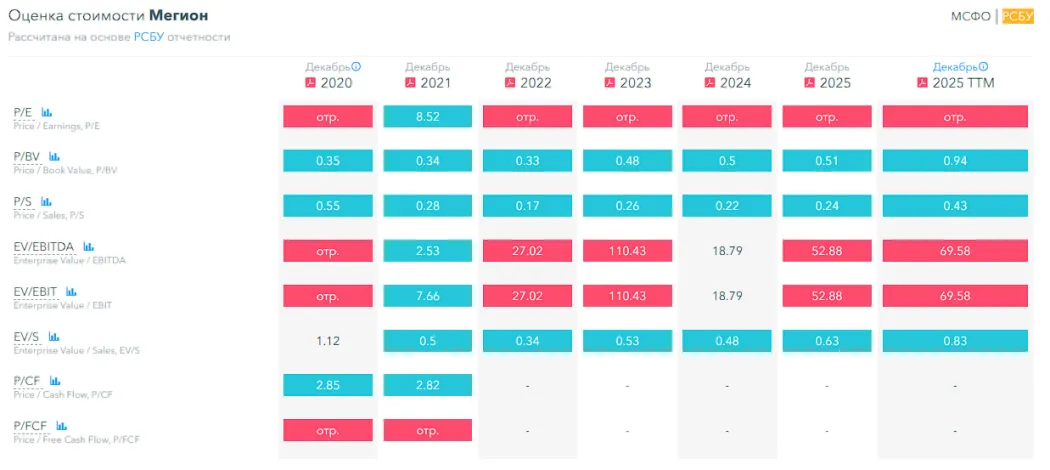

📈 Основные метрики

▪️ Капитализация: 944M$

▪️ P/E — отр. значение, компания убыточна

▪️ P/S — 0.47

▪️P/B — 0.37

▪️EPS — минус 43.47 ₽

▪️EBITDA — 10.2 млрд р. — за 2024 по МСФО. 2,15 млрд р — по РСБУ за 2025 (было 5,36 млрд р. за 2024 год по РСБУ)

▪️EV/EBITDA — нет данных (компания не публикует полные отчеты)

ℹ️ Компания выросла в 2 раза по капитализации из-за роста акций. Отчетов по МСФО как не было, так и нет.

🗞 Новостной фон

▪️Никаких новостей для инвестора не обнаружил. Только по деятельности для персонала и местного населения, где находятся предприятия компании. Экологическая повестка, социальные программы и т.д. А для инвестора ничего.

Комментарий к обзору

Так как по МСФО есть отчет только за 2024 год, но есть отчет по РСБУ за 2025, то разберу отчетность по РСБУ, хотя он не в полной мере раскрывает деятельность, но примерное понимание, что происходит с компанией, дает.

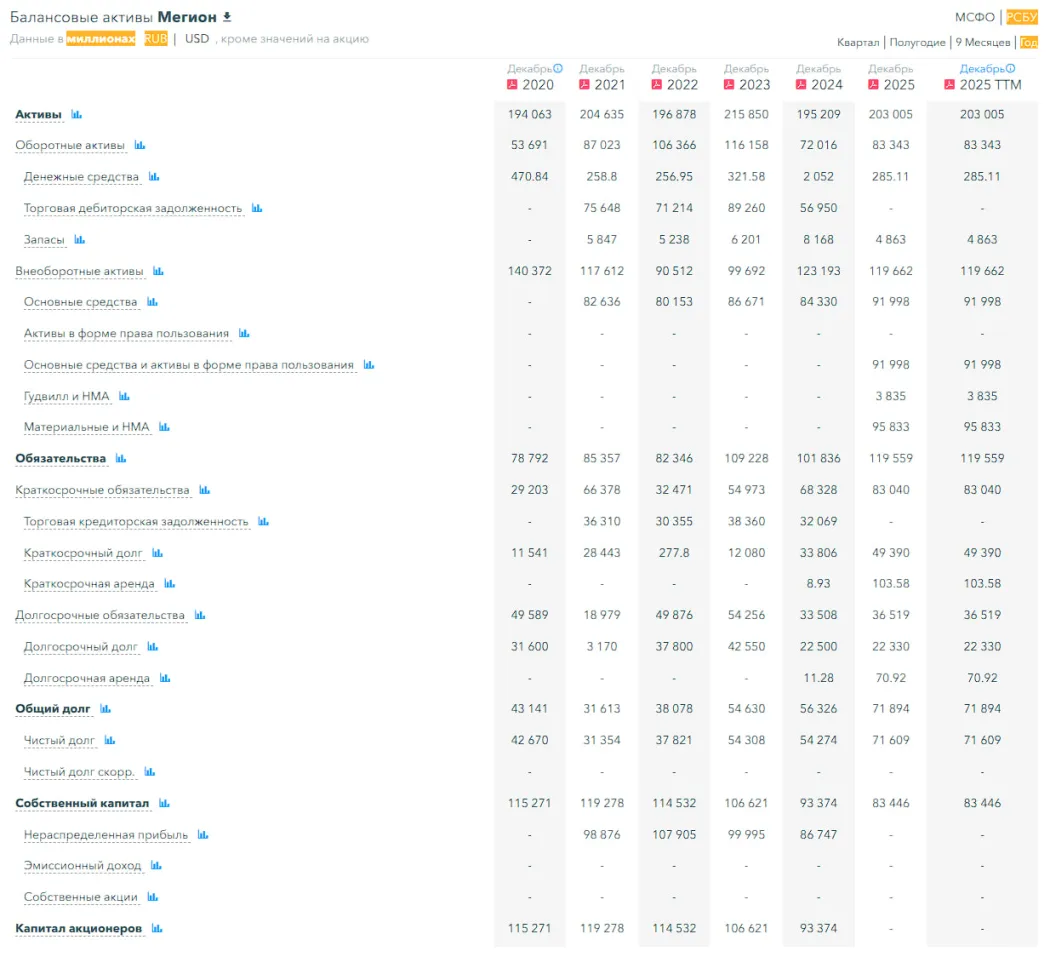

💰 Финансовое здоровье

▪️Собственный капитал за 2025 год по РСБУ упал на 11%, падение СК идёт 4-ый год

▪️Чистый долг вырос на 32% до 71,6 млрд р.

▪️Net Debt / EBITDA — 33.2 — огромная долговая нагрузка, выросла в 3 раза за год

ℹ️ Плохое финансовое здоровье

💰 Выручка, прибыль

▪️Выручка в 2025 год по РСБУ снизилась на 14%, а а в 2024 росла на 6%

▪️Прибыль в 2025 году выросла на 25%, но все еще остается отрицательной — минус 9,92 млрдр р.

▪️Свободный денежный поток — нет данных

🔮 Будущее, оценки

▪️ Нет прогнозов

🤵♂️ Основные акционеры

69,1% — ПАО «Нефтегазовая компания «Славнефть» (в интернете нашел информацию, что компания принадлежит Роснефти и Газпром нефти)

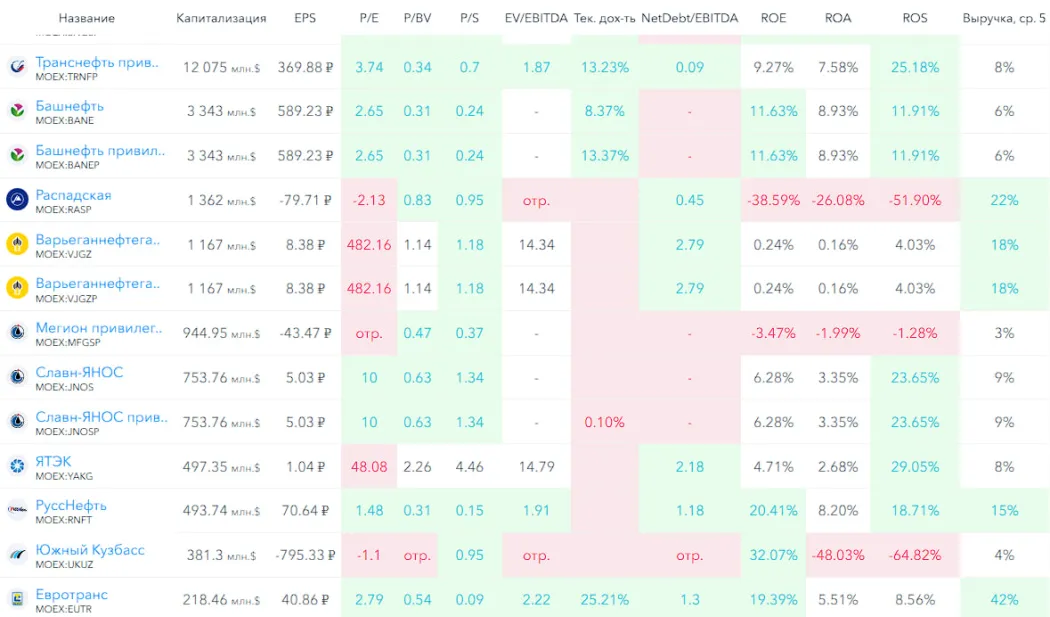

🆚 Сравнение с конкурентами

Небольшая по капитализации компания в своем секторе. Убыточная — что хуже сектора. По метрикам P/S и P/B дешевле сектора. По метрикам рентабельности хуже сектора, т.к. убыточна. По росту выручки за 5 лет хуже сектора.

🤑 Дивиденды

Не платит с 2013 года

📈 Технический анализ

Классический Pump and Dump. Ожидаю возвращения цен ниже 400 рублей за акцию, но до этого момента может и до 1000 улететь например. Это в моменте. То что сейчас с акциями происходит — это чисто спекулятивное, кто-то играется. Поиграют, бросят, уйдет ниже 400.

🧠 Выводы

Плохое финансовое здоровье, Pump and Dump на графике, отсутствие новостей. Инвестору — забудь его забудь 😄. Трейдеру — я даже вам не посоветую. Низкая ликвидность, могут вынести, если зашортите. А лонговать — совсем безумие. Вывод: держитесь подальше.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Обсуждение в ТГ: https://t.me/ShumilovPavel/14045

Обсуждение в МАХ: https://max.ru/ShumilovPavel/AZ0Z7ozuV8Q