PavelShumilov

26 Марта

PavelShumilov

26 Марта

Аналитика по компании ВТБ, январь 2026

Последний обзор по ВТБ делал 10 сентября, тогда акции стоили 74,5 ₽, я ожидал боковика в диапазоне 70-82 ₽. Но в тот момент случилась очередная волна, когда Трамп стал снова не нашим, и акции падали до 65 ₽. Сейчас же торгуемся примерно там же, где и в сентябре, по 72 ₽. Давайте посмотрим, чего стоит ждать дальше.

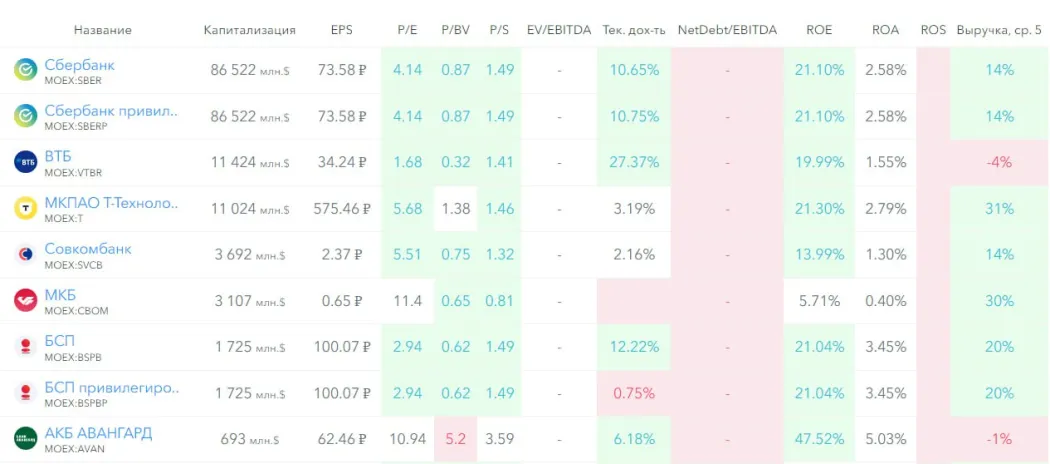

📈 Основные метрики

▪️ Капитализация: 11,42B$

▪️ P/E — 1.68

▪️ P/S — 1.41

▪️P/B — 0.32

▪️EPS — 34.24 ₽

ℹ️ По метрикам компания оценивается плюс-минус также, как и в прошлом обзоре. Давайте разберу последний отчет за 9М2025.

🗞* Новостной фон*

▪️ВТБ подал заявку на открытие офиса в Мумбаи, планирует расширяться в Индии — Костин

▪️ВТБ открыл свой флагманский офис в Нью-Дели

▪️Необходимость ускоренного накопления буфера капитала может помешать выплатить дивиденды

по итогам 2025 года в размере 50% от прибыли ВТБ — Костин

▪️Брокер ВТБ планирует стать брокером на рынке криптовалют после введения крипто-регулирования в России в 2026г

▪️ВТБ ожидает в 2026 году рекордной прибыли более 600 млрд рублей, сообщил в интервью «России 24» первый зампред банка Дмитрий Пьянов

▪️Костин: ВТБ продолжит работу над сделкой по продаже «Росгосстраха» в следующем году

▪️ВТБ В ФЕВРАЛЕ БУДЕТ ГОТОВ СФОРМИРОВАТЬ ПОЗИЦИЮ ПО ДИВИДЕНДАМ ЗА 2025 Г. - ТОП-МЕНЕДЖЕР, ТАСС

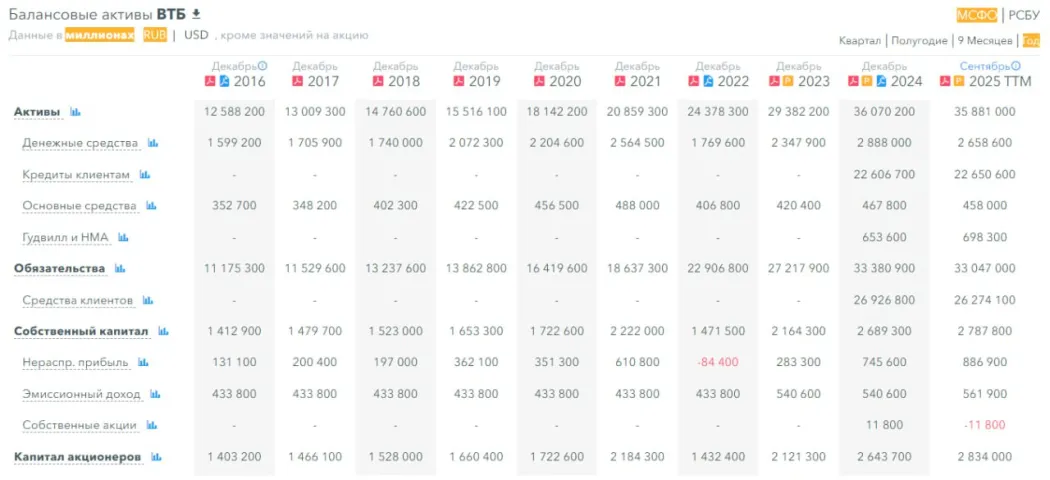

💰* Финансовое здоровье*

▪️Собственный капитал за 9М2025 вырос на 4%, в 2024 году рос на 24%

▪️Обязательства за 9М2025 сократились на 1%, а в 2024 году росли на 23%

▪️Debt/Equity — 11,85

ℹ️ По сравнению с прошлым годом темпы роста снизились, хотя рост еще есть. Финансовое здоровье хорошее.

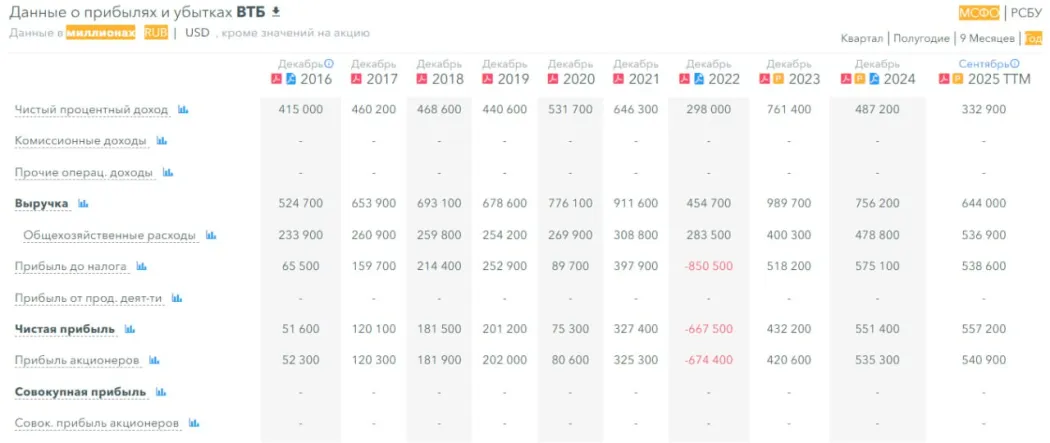

💰 Выручка, прибыль

▪️Выручка за 9М2025 упала на 15%, а в 2024 году падала на 24%

▪️Прибыль за 9М2025 выросла на 1%, а в 2024 году росла на 28%

🔮 Будущее, оценки

▪️ 16 сентября от ПСБ — 116 ₽ 4 декабря от АКБФ Инвестиции — 149,46 ₽

🤵♂️ Основные акционеры

60,9% — Росимущество

🆚 Сравнение с конкурентами

Второй по капитализации банк России после Сбербанка. По метрикам дешевле сектора в 2-3 раза. По метрикам рентабельности оценен в среднем по сектору. По росту выручки сильно хуже сектора.

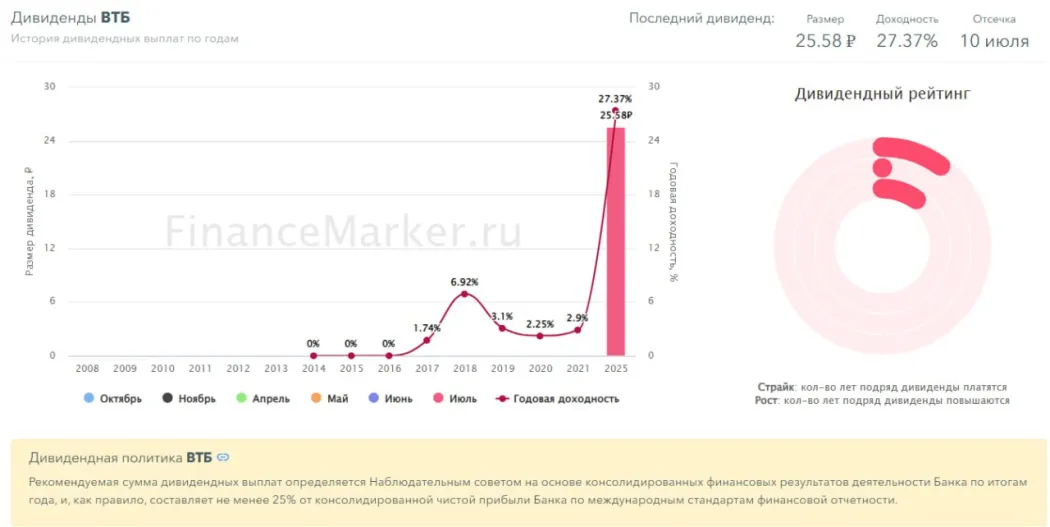

🤑 Дивиденды

В этом году выплатили 27,37%. Какие будут дивиденды в 2026 году вопрос. Пока ВТБ обтекаемо говорит по этому вопросу. Что да, мы будем стараться, но зависит от… Если продолжат, то возможно в следующем году тоже будут высокие дивиденды. Завлекательно, но гарантий нет. Дивиденды могут быть очень большими.

📈 Технический анализ

Ожидания по движению цены отобразил на графике. В моменте индикаторы говорят за коррекцию.

🧠 Выводы

Упала выручка, обязательства практически на месте стоят. В целом компания сейчас скорее топчется на месте, слабый рост. Но оценивается дешево и потенциально высокие дивиденды. При том дивиденды могут быть от высоких до неприлично высоких. Но об этом мы узнаем в феврале 2026 года, что скоро. А еще я думаю, что может неплохо вырасти но скорее в спекулятивном формате. Но может быть, когда экономика начнет поправляться, у ВТБ тоже дела в гору пойдут, поживем увидим.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Обсудить в ТГ: https://t.me/ShumilovPavel/12841