PavelShumilov

17 Апреля

PavelShumilov

17 Апреля

Россети Волга, аналитика по компании, 18 апреля 2026 года. Новости, дивиденды, прогноз.

Последний обзор по Россети Волга делал 25 октября 2025 года, тогда акции стоили ~0.11 ₽, акции корректировались 3 месяца после роста, а я ожидал роста до 0,137 ₽ и говорил, что у компании всё хорошо, что сильно выделяла на фоне рынка в целом. По факту акции росли и на 0.137 ₽ 🎯, простояли весь декабрь на этом уровне, а после ушли еще выше, в моменте акции Россети Волга росли до 0,215 ₽ или +95% от последнего обзора 🔥. Вот что фундаментал животворящий делает. Сейчас акции торгуются по 0,1975 ₽, давайте посмотрим как у них дела и чего можно ожидать дальше.

📈 Основные метрики

▪️ Капитализация: 485M$

▪️ P/E — 3.27

▪️ P/S — 0.29

▪️P/B — 0.68

▪️EPS — 0.06 ₽

▪️EBITDA — 22.3 млрд р.

▪️EV/EBITDA — 1.75

ℹ️ Акции существенно выросли в цене, а по метрикам опять стоят примерно также, как и в прошлом обзоре. За счет роста прибыли. Акции не оценены дорого после роста практически на 100%. Прибыль выросла. Давайте посмотрим все детальней.

🗞* Новостной фон*

▪️Россети Волга РСБУ 2025 год: выручка ₽129,05 млрд (+55% г/г), чистая прибыль ₽10,89 млрд (рост в 3,4 раза г/г)

Мой комментарий: Традиционно с новостями у компании не густо

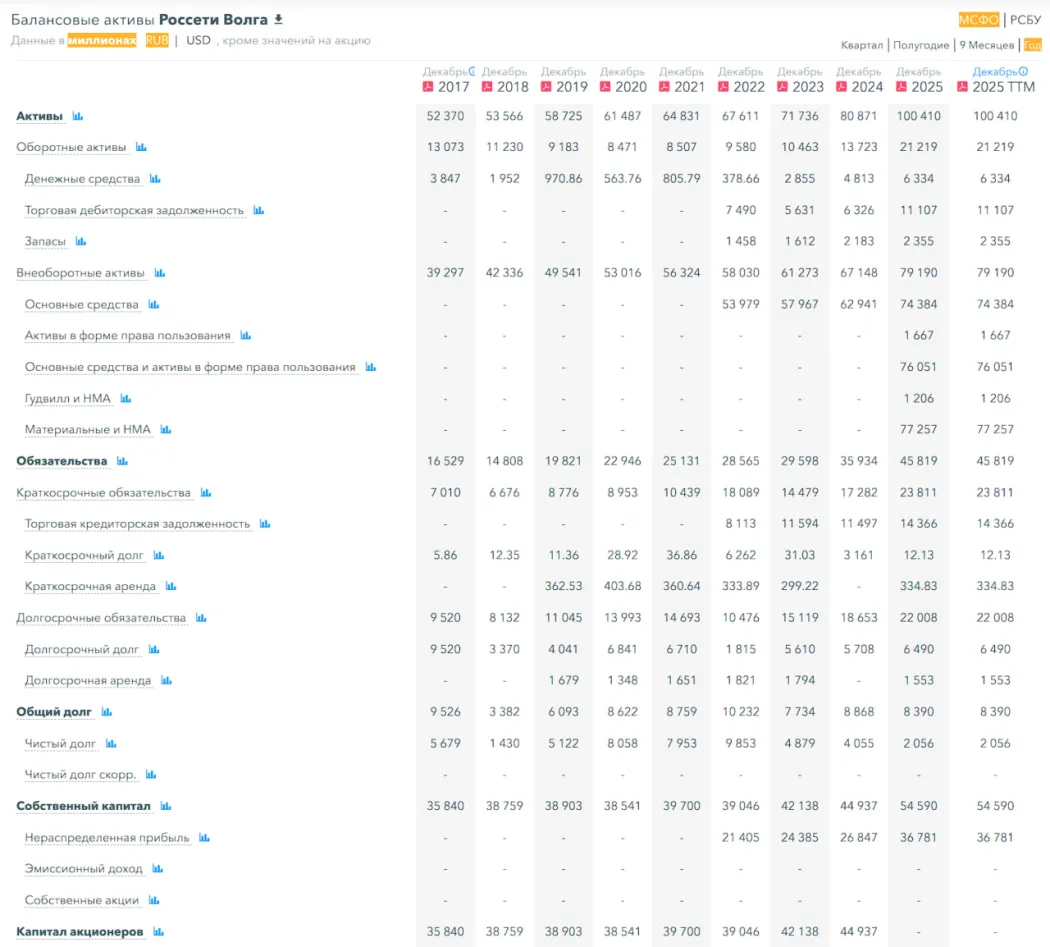

💰* Финансовое здоровье*

▪️Собственный капитал за 2025 год вырос на 21%, а в 2024 году рос на 7%

▪️Чистый долг за 2025 год сократился на 49%, а в 2024 году сокращался на 17%

▪️Net Debt / EBITDA — 0.09, долговая нагрузка околонулевая

ℹ️ Компания показала ускорение темпов роста, отличное финансовое здоровье

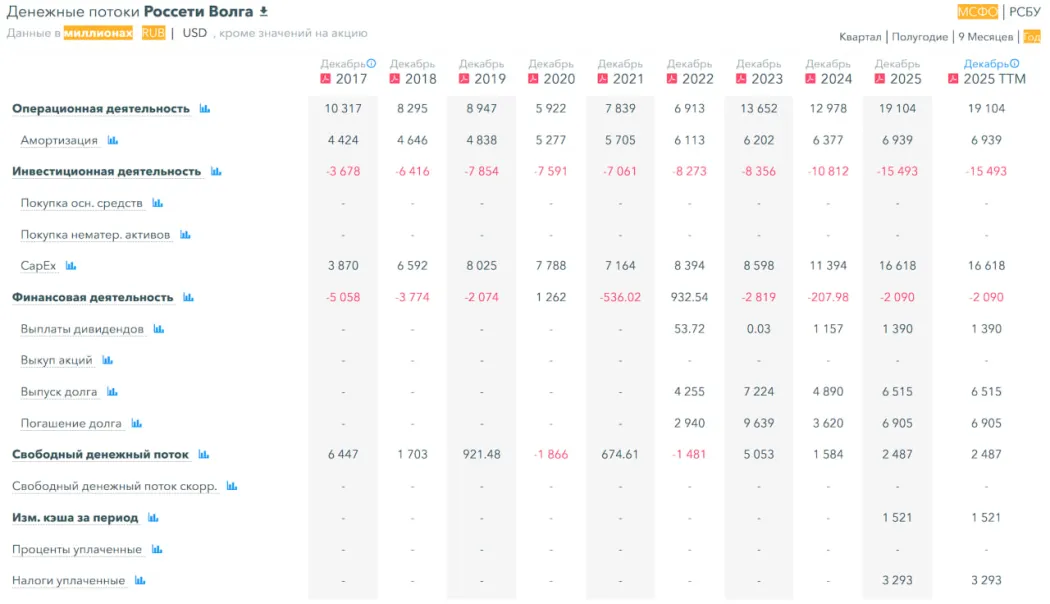

💰 Выручка, прибыль

▪️Выручка за 2025 год выросла на 55%, а в 2024 году росла на 8%

▪️Прибыль за 2025 год вырос на 212% 🔥, а в 2024 году рос на 22%

▪️Свободный денежный поток за 2025 год вырос на 57%, а в 2024 году падал на 69%

🔮 Будущее, оценки

▪️ Традиционно у дочек Россетей практически не бывает оценок а жаль.

🤵♂️ Основные акционеры

68,5% — Россети

11.4% — Energyo solutions Russia Limited

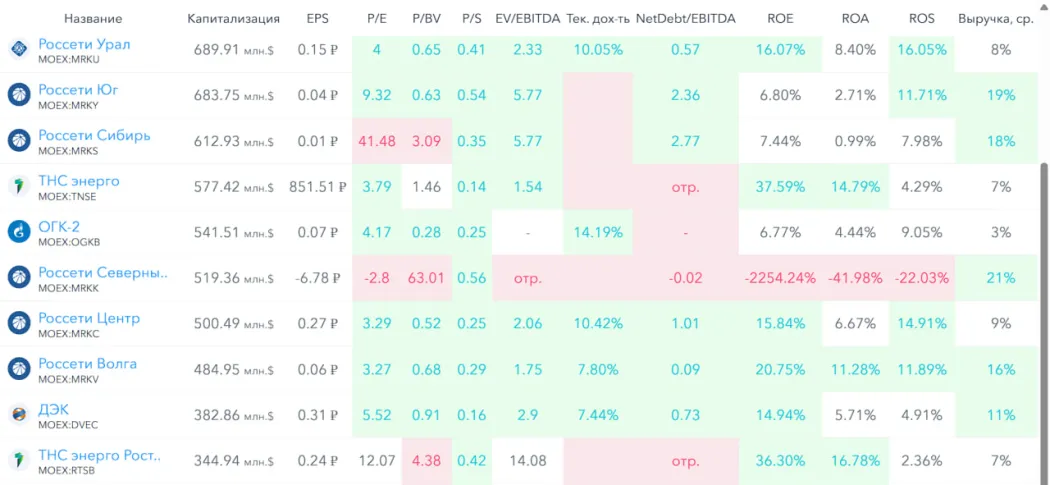

🆚* Сравнение с конкурентами*

Это небольшая по капитализации компания в своем секторе. По метрикам оценивается в среднем по сектору. По долговой нагрузке лучше сектора. По метрикам рентабельности лучше сектора. По росту выручки за 5 лет в среднем по сектору или чуть лучше.

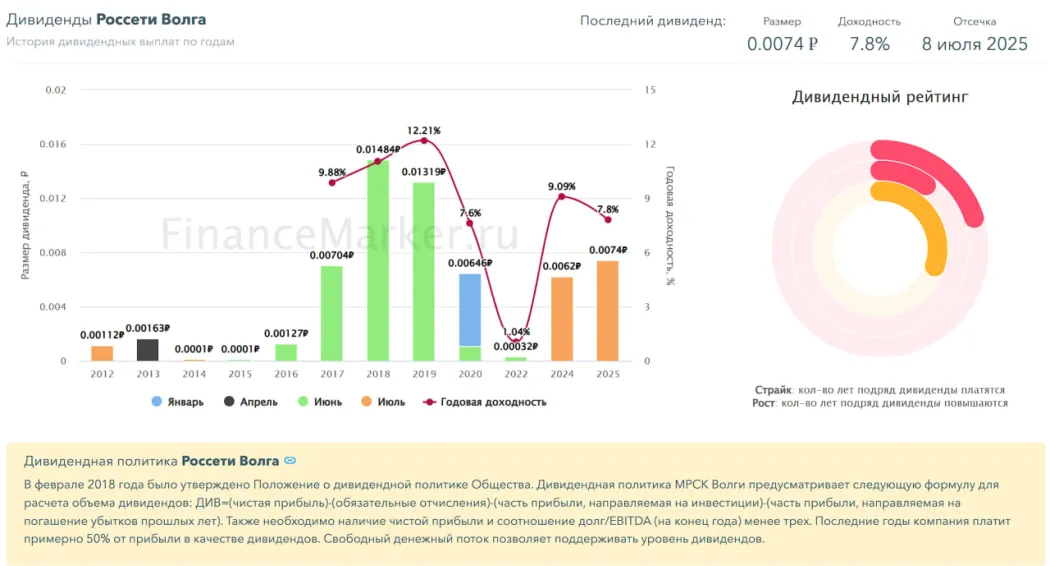

🤑 Дивиденды

2020–7,6%. 2021 — нет. 2022–1,04. 2023 — нет. 2024–9,09%. 2025–7,8%.

Платит неплохие дивиденды, хотя есть компании, кто платит и побольше. Думаю, что в 2026 году компания также сможет выплатить интересные дивиденды.

📈 Технический анализ

- Я жду коррекцию. Деревья не растут до небес. 2. После коррекции я ожидаю еще большего роста, чем находимся сейчас, так как компания продолжает расти и оцениваться не дорого. Есть потенциал роста. Все мысли учитывая эти 2 пункта я отобразил на графике.

🧠 Выводы

У компании все хорошо. Может платить хорошие дивиденды. Если тенденция 2025 года продлится и в 2026 году, то цена может вырасти еще в 2 раза. Цена будет двигаться за ростом прибыли и выручки. Эта небольшая компания, которой растить эти показатели легче, чем гигантам. Но я не верю, что эта ситуация будет идти из года в год, из года в год. Скорее всего через некоторое время акции уйдут в боковик. Возможно это будет в 2027 году, когда рынок начнет перекладываться в более растущие компании, IT и другие. Но посмотрим по факту.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы