PavelShumilov

19 Апреля

PavelShumilov

19 Апреля

Софтлайн, аналитика по компании от 19 апреля 2026. Новости, прогнозы.

Последний обзор Софтлайна делал 1 декабря 2025 года, тогда акции стоили 79,26 ₽ и я ожидал отскока в район 83 ₽, а после падения в район 70. По факту акции росли до 85.6 ₽ 🎯, а от туда падали до 70,4 ₽ 🎯. Обе целы выполнены. Сейчас акции торгуются по 71,9 ₽. Чего ждать дальше, давайте разбираться.

📈 Основные метрики

▪️ Капитализация: 380M$

▪️ P/E — 1380.2

▪️ P/S — 0.3

▪️P/B — 1.31

▪️EPS — 0.05 ₽

▪️EBITDA — 9 млрд. р.

▪️EV/EBITDA — 5.56

ℹ️ Упала прибыль, на гране с переходом к убытку. По P/E из-за этого оценивается как крайне дорогая компания, но по P/S компания оценивается дешево. Давайте разберу последний отчет, что он может нам рассказать о компании.

🗞 Новостной фон

▪️СОФТЛАЙН ВПЕРВЫЕ ПОЛУЧИЛ КРЕДИТНЫЙ РЕЙТИНГ А- (RU) ОТ АКРА СО СТАБИЛЬНЫМ ПРОГНОЗОМ

▪️В ГК «Софтлайн» допустили выход на IPO кластера «Фабрика ПО» до конца 2026 года

▪️«Софтлайн» не ставит целей по завершению новых сделок M&A в 2026 г — гендир

▪️Валовая прибыль ПАО «Софтлайн» за 12 месяцев 2025 года увеличилась на 26% год к году до 46,6 млрд руб

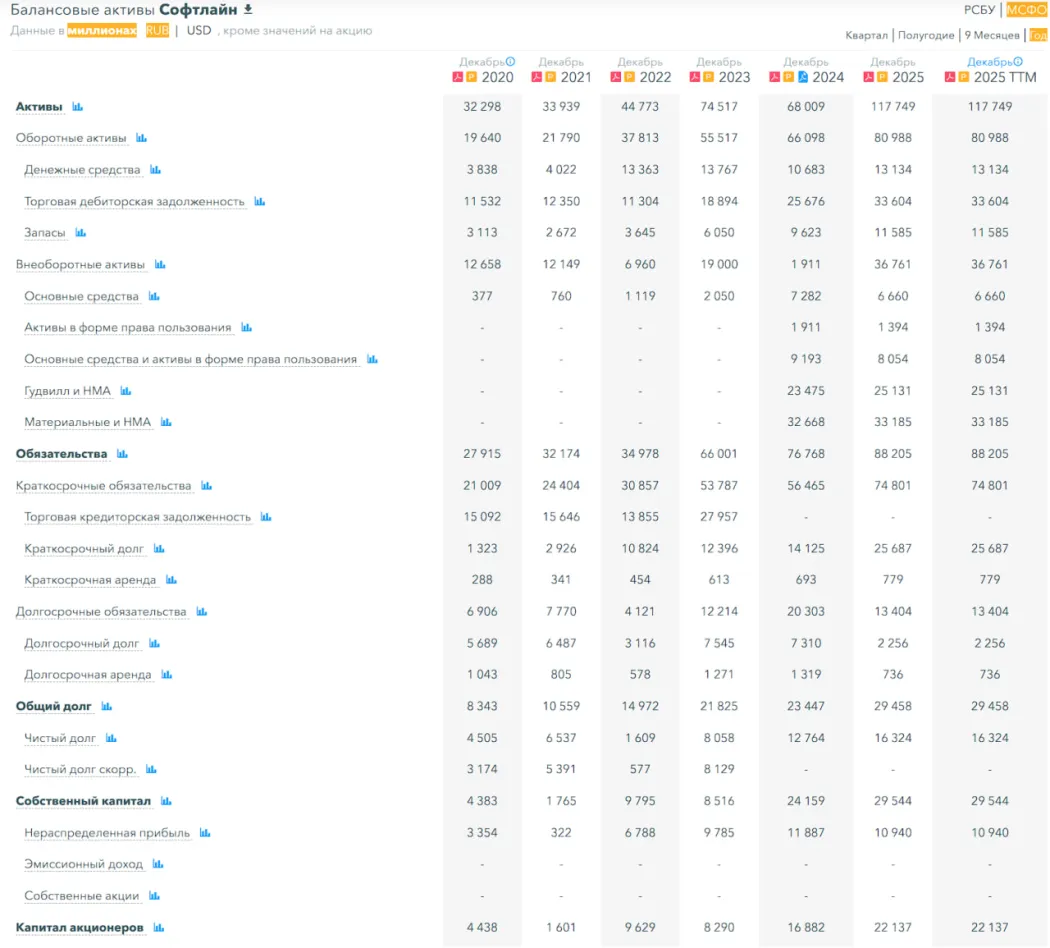

💰 Финансовое здоровье

▪️Собственный капитал за 2025 год вырос на 22%, а в 2024 году рос на 184%

▪️Чистый долг за 2025 год вырос на 28%, а в 2024 году рос на 58%

▪️Net Debt / EBITDA — 2, средняя долговая нагрузка

ℹ️ Нормальное финансовое здоровье. СК вырос, но меньшими темпами, долг подрос по сравнению с 2024 годом

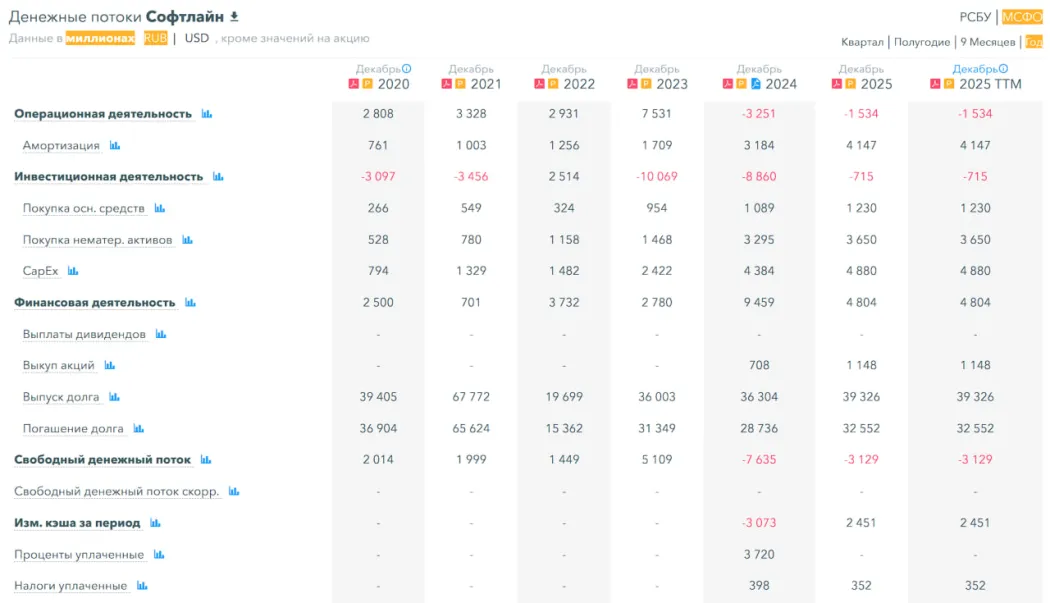

💰 Выручка, прибыль

▪️Выручка за 2025 год выросла на 18%, а в 2024 году росла на 10%

▪️Прибыль за 2025 год упал на 92%, а в 2024 году росла на 19%

▪️Свободный денежный поток за 2025 год вырос на 59% до минус 3,12 млрд р.

🔮 Будущее, оценки

▪️ Нет прогнозов

🤵♂️ Основные акционеры

42,6% — ООО «Аталайя»

42,3% — ООО «АЛВАРУС КАПИТАЛ»

3% — ООО «Инвестпроекты»

1,4% — Лавров В.Е.

0,7% — Ильичева С.Б

🆚 Сравнение с конкурентами

Средняя по капитализации компания в своем секторе. По метрикам оценивается дороже сектора, т.к. прибыль у компании минимальна. По долговой нагрузке слабее сектора. По метрикам рентабельности хуже сектора. По росту выручки за 5 лет хуже сектора.

🤑 Дивиденды

Не платит

📈 Технический анализ

Компания находится в длительном нисходящем тренде. Думаю, что в ближайшее время этот тренд может сломаться и перейти в стадию консолидации. Т.е. можем уйти в боковик. Так как на дневном ТФ индикаторы говорят за рост, а мы вблизи верхней границе нисходящего тренда, то я подумал, что сейчас можем уже в боковик. Мысли по движению цены отобразил на графике.

🧠* Выводы*

Жестко упала чистая прибыль у компании. Долговая нагрузка не проблемная, выручка продолжает расти. Думаю лучшее, что сейчас может случится — это боковик. Можем сходить чуть повыше, чуть пониже. Думаю будем ходить в боковике от 66 до 90 ₽

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы