PavelShumilov

27 Апреля

PavelShumilov

27 Апреля

Татнефть, аналитика по компании от 27 апреля 2026 года. Новости, прогнозы, дивиденды.

Последний разбор по Татнефти делал 28 января, тогда акции стоили 575 ₽, и я ожидал роста в район 670 (по TATN). По факту акции росли до 693 ₽ 🎯 к 9 марта. Аналитика уже отработала полностью. Сейчас акции торгуются по 594 ₽, т.к. после того роста ушли в коррекцию. Как дела у компании и чего ждать дальше? Давайте разбираться.

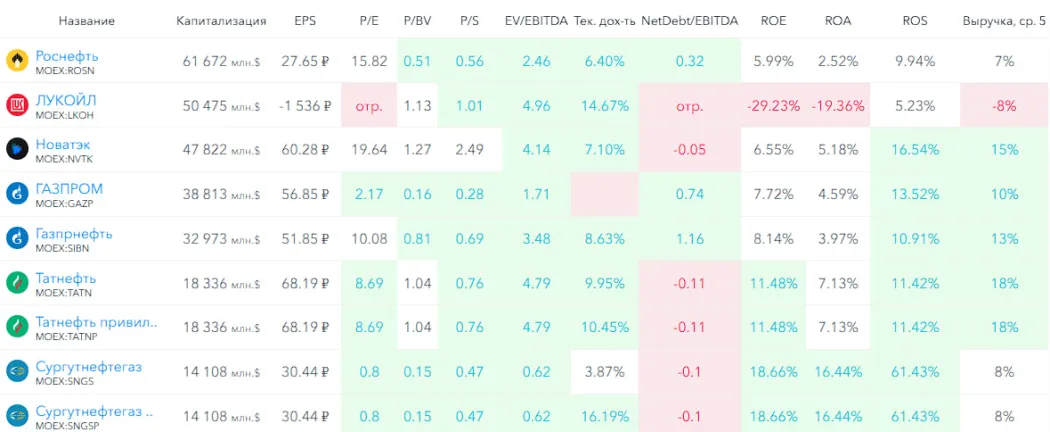

📈 Основные метрики

▪️ Капитализация: 18,33B$

▪️ P/E — 8.69

▪️ P/S — 0.76

▪️P/B — 1.04

▪️EPS — 68.19 ₽

▪️EBITDA — 280,9 млрд. р.

▪️EV/EBITDA — 4.79

ℹ️ Прибыль упала, EBITDA упала, по метрикам компания стала оцениваться дороже. Давайте посмотрим в деталях отчет за 2025 год.

🗞* Новостной фон*

▪️«Татнефть» продала шинный бизнес и ряд других активов госструктуре за 26,3 млрд руб — ИФ

▪️ЧИСТАЯ ПРИБЫЛЬ «ТАТНЕФТИ» ПО МСФО В 2025 ГОДУ СНИЗИЛАСЬ ДО 158,62 МЛРД РУБ. ПРОТИВ 306,14 МЛРД РУБ. ГОДОМ РАНЕЕ

▪️ЧИСТАЯ ПРИБЫЛЬ ТАТНЕФТИ ПО РСБУ ЗА 2025Г - 145,8 МЛРД РУБ. ПРОТИВ 251,4 МЛРД В 2024Г

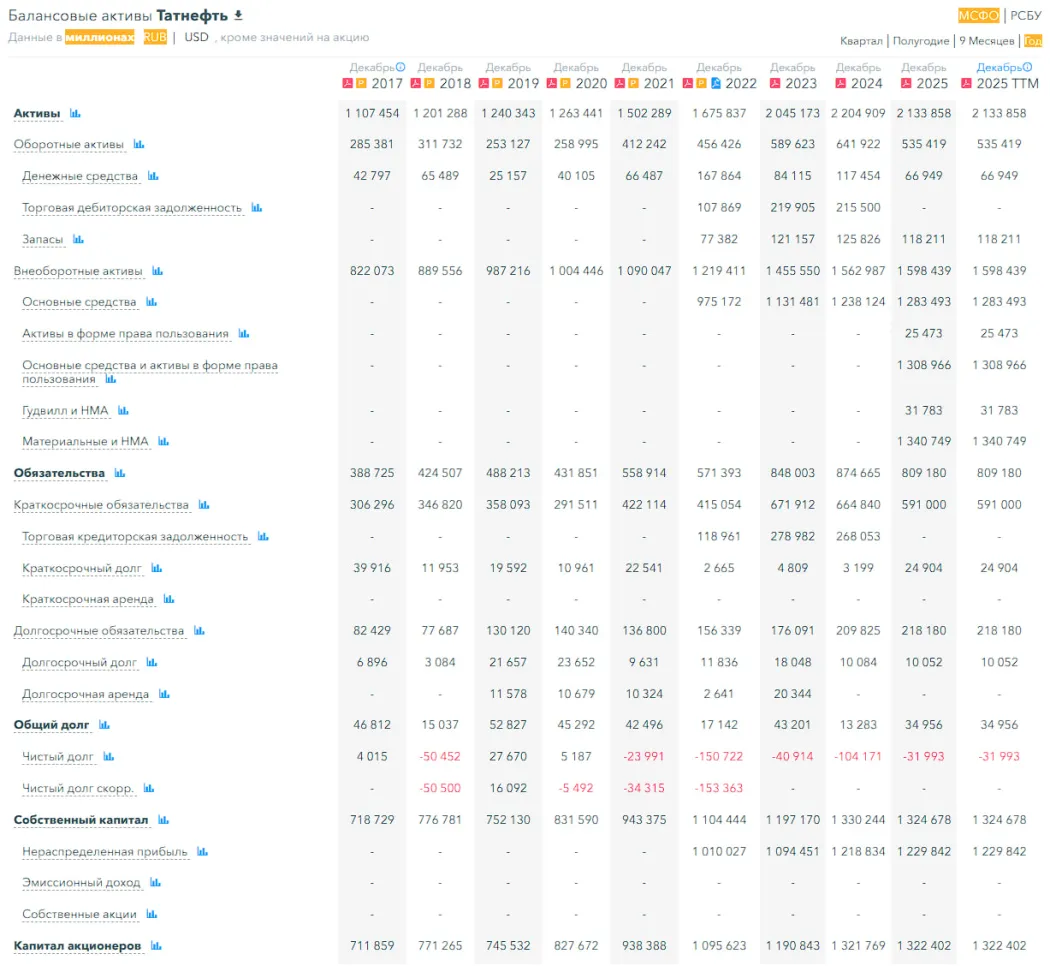

💰 Финансовое здоровье

▪️Собственный капитал за 2025 г. остался без изменений, а в 2024 рос на 11%

▪️Чистый долг за 2025 г. вырос на 69% до минус 31,9 млрд р., а в 2024 падал на 155%.

▪️Net Debt / EBITDA — отр. значение, кэша больше, чем долгов

ℹ️ Компания вошла в кризисные годы в хорошем финансовое состояние и до сих пор у неё отрицательный чистый долг, хотя и динамика негативная, а фин здоровье хорошее. Если 2026 будет такой же, как 2025, то компания все также будет себя чувствовать хорошо, появится небольшой долг.

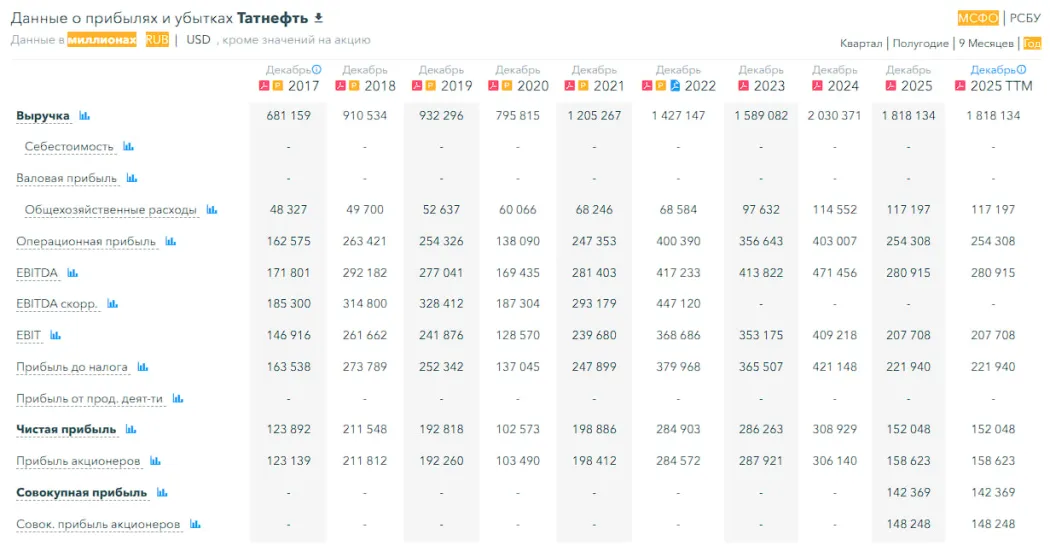

💰* Выручка, прибыль*

▪️Выручка за 2025 г. снизилась на 10%, а в 2024 году росла на 28%

▪️Прибыль за 2025 г. упала на 51%, а в 2024 году росла на 8%

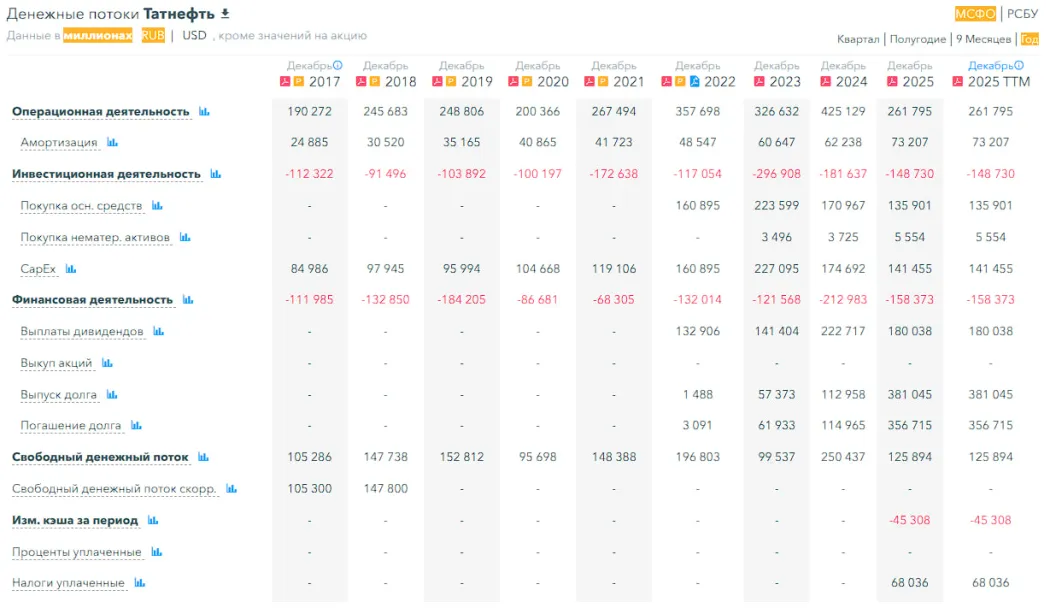

▪️Свободный денежный поток за 2025 г. упал на 50%

🔮 Будущее, оценки

▪️ 13 марта Финам — 747 ₽

🤵♂️* Основные акционеры*

29% — АО «Связьинвестнефтехим» (Татарстан)

🆚 Сравнение с конкурентами

Входит в 10-ку компаний по капитализации в своем секторе и является одной из крупнейших компаний России. Из-за падения прибыли по P/E, но и по P/E и P/S тоже оценивается дороже сектора. Долговая нагрузка лучше сектора. По метрикам рентабельности немного лучше сектора. По росту выручки за 5 лет лучше сектора.

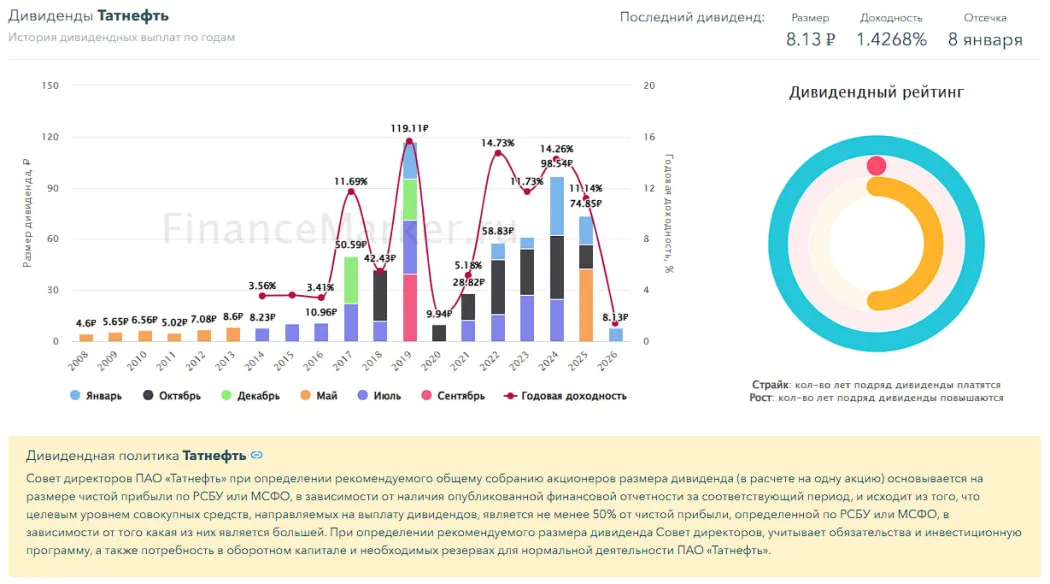

🤑 Дивиденды

2021–5,18%. 2022–14,73%. 2023–11,73%. 2024–14,26%.

В 2025 было три выплаты, общий процент двух выплат составил 11,14%.

В 2026 году уже прошла первая выплата в 1.43%.

По префам #TATNP чуууть-чуть больше дивидендов платят, чем #TATN. Фин.здоровье позволяет и дальше платить дивиденды.

Учитывая слабую динамику по выручке и прибыли думаю, что в 2026 году дивиденды могут быть ниже, чем в прошлые годы.

📈 Технический анализ

Индикаторы на дневном ТФ предполагают рост. Но этот рост я жду в рамках боковика, после чего опять пойдем вниз. Но ни обвала ни мощного роста пока не жду. Только при изменениях по геополитике может что-то начать расти. А если ничего не изменится, то как и по другим — конец этого года, начало следующего, не раньше, можно ждать какого-то позитивного разворота. Все мысли по движению цены отобразил на графике.

🧠 Выводы

Во-первых у компании всё неплохо, потому что в текущий кризис она вошла в отличной финансовой форме. Поэтому даже если в этом году она нарастит долг, он будет незначительным. И год и два компания относительно легко переживет. Поэтому… ждем изменения конъюнктуры рынка, торопиться на покупку не стоит, на мой взгляд.

🤓 *Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией. *

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы