PavelShumilov

28 Апреля

PavelShumilov

28 Апреля

Озон Фармацевтика, аналитика по компании от 28 апреля 2026 года. Новости, дивиденды, прогнозы.

Последний обзор по Озон Фармацевтике делал 15 декабря 2025 года, тогда акции стоили 52.25 ₽ и я ожидал боковик 49-54,5 ₽. По факту акции Озон Фармацевтики стояли в боковике 48-54 ₽. Прогноз сработал практически идеально 🎯. Давайте посмотрим как дела у компании и чего ожидать дальше.

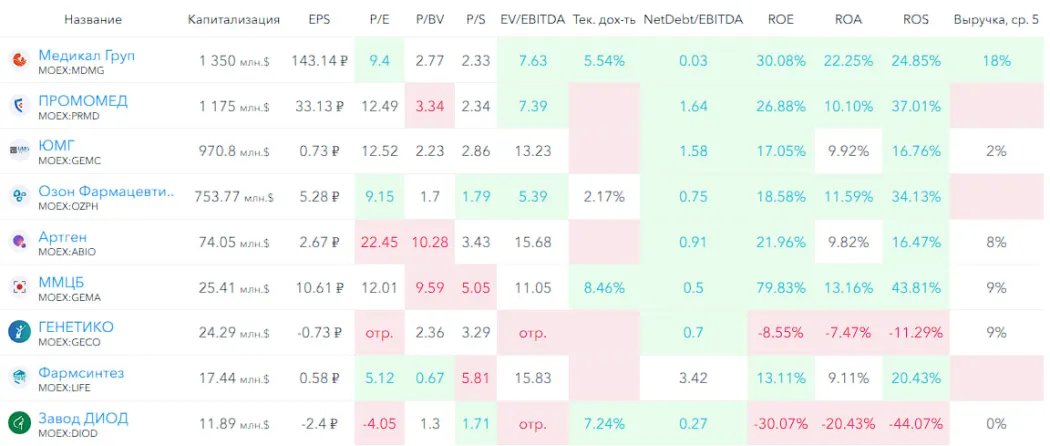

📈 Основные метрики

▪️ Капитализация: 757M$

▪️ P/E — 9.15

▪️ P/S — 1.79

▪️P/B — 1.7

▪️EPS — 5.28

▪️EBITDA — 11.91 млрд р.

▪️EV/EBITDA — 5.39

ℹ️ По сравнению с прошлым обзором немного выросла прибыль и по метрикам стали чуть дешевле. Но изменения незначительные. Давайте разберу последний отчет компании.

🗞 Новостной фон

▪️ФАС заподозрила «Озон фармацевтику» в нарушении антимонопольного законодательства — ТАСС

▪️«Озон Фармацевтика»: укрепление лидерства, рост рентабельности и усиление роли биотехнологий — компания

▪️«Озон Фармацевтика» второй год подряд возглавила рейтинг лучших фармацевтических компаний России по версии Forbes

▪️В 2025 году «Озон Фармацевтика» увеличила продажи препаратов на 6% - компания

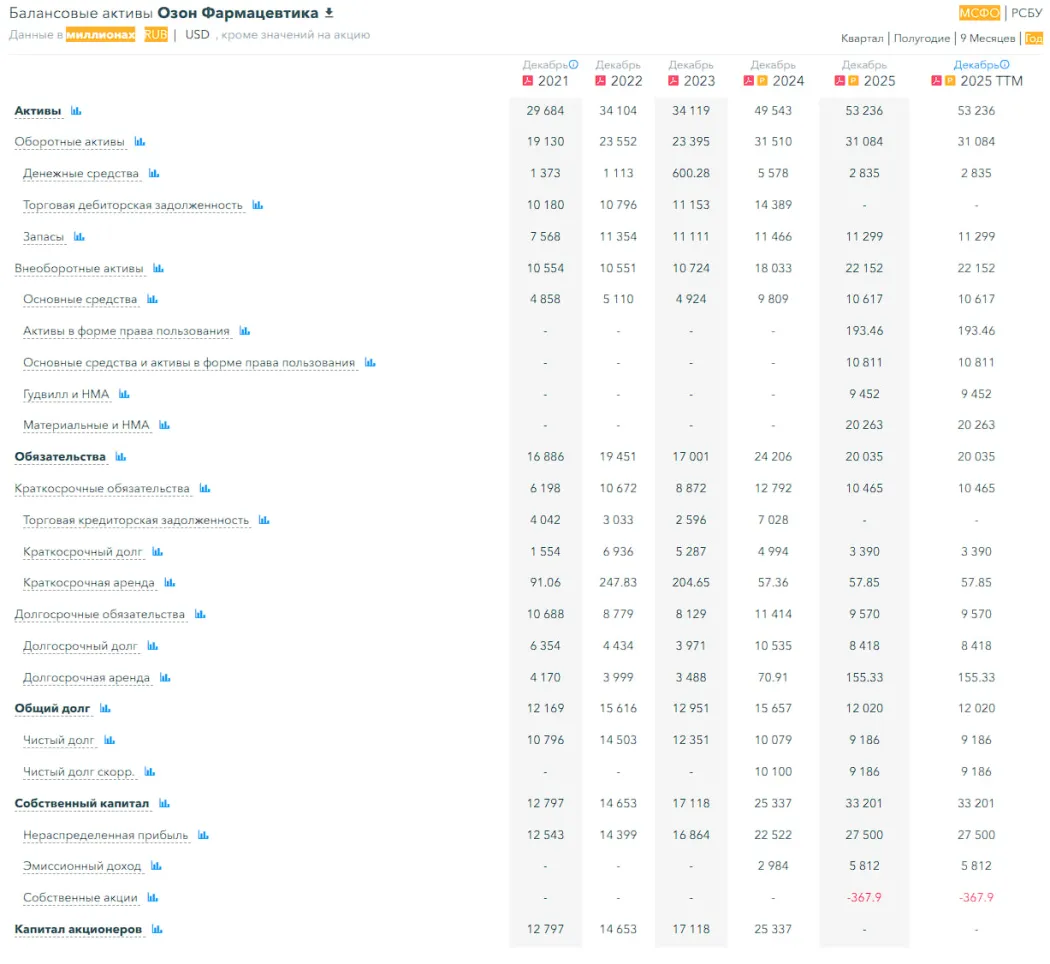

💰 Финансовое здоровье

▪️Собственный капитал за 2025 год вырос на 31%, а в 2024 рос на 48%

▪️Чистый долг за 2025 год снизился на 9%, а в 2024 году снижался на 18%

▪️Net Debt / EBITDA — 0.75, это низкая долговая нагрузка и она ниже, чем в 2024 году

ℹ️ Хорошее финансовое здоровье, всё продолжает расти высокими темпами. Но немного ниже, чем в 2024 году. Учитывая экономическую ситуацию в России это адекватно, лучше рынка и сектора.

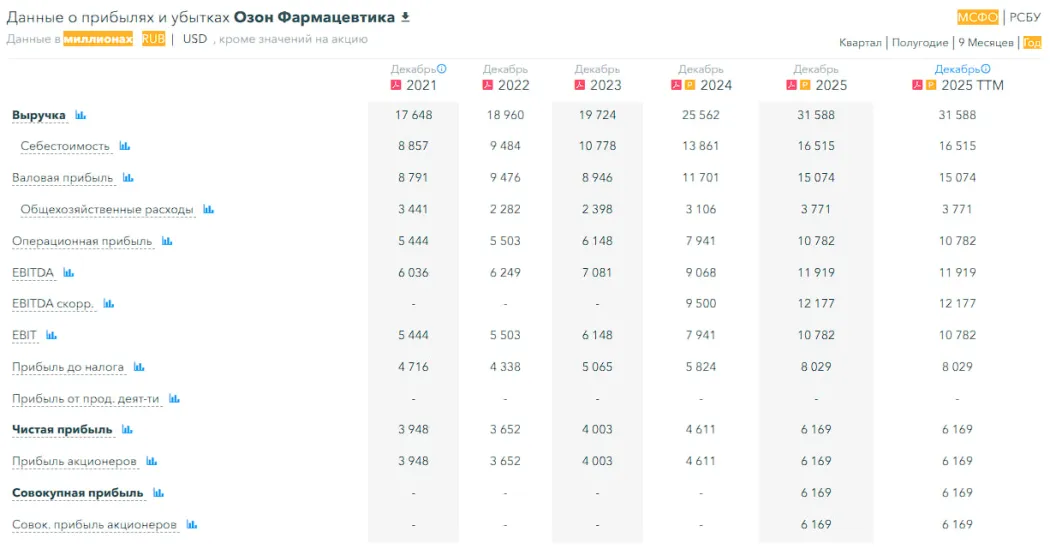

💰 Выручка, прибыль

▪️Выручка за 2025 год выросла на 24%, а в 2024 году росла на 30%

▪️Прибыль за 2025 год выросла на 34%, а в 2024 росла на 15%

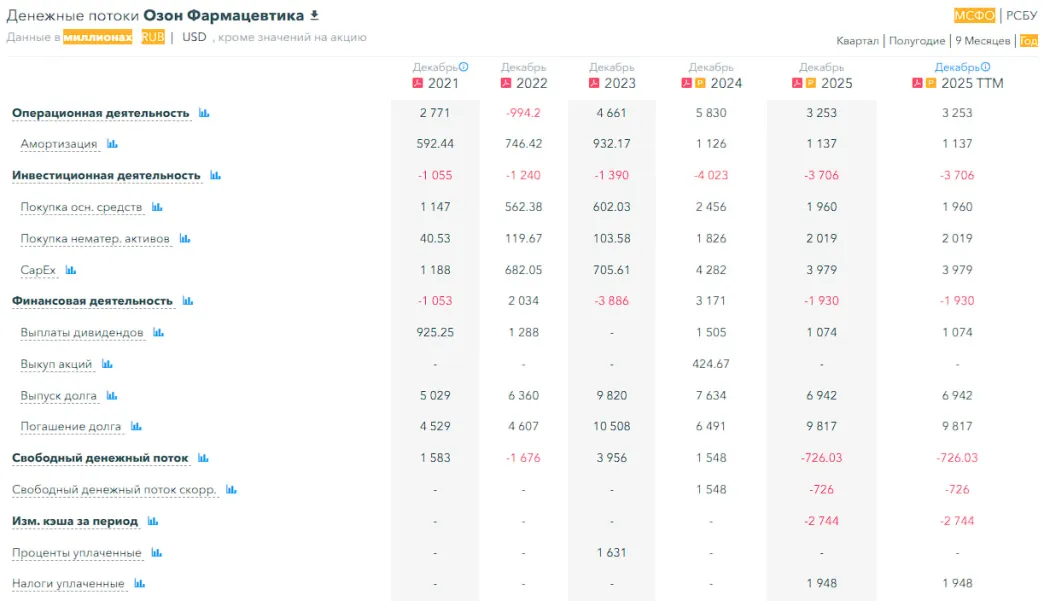

▪️Свободный денежный поток за 2025 год упал на 147% до минус 726М р.

🔮 Будущее, оценки

▪️ 23 января Риком Траст — 68 ₽. Старые прогнозы от 2025 года 4 шт — от 64 до 73 ₽

🤵♂️ Основные акционеры

37,7% — Алексенко П.В.

13.8% — Корнеев Ю. Р.

10.3% — Корнеев В. Р.

1.3% — Грядунов П.Е.

1.2% — Минаков О.Э.

1% — ООО «Озон»

🆚 Сравнение с конкурентами

Входит в 5-ку по капитализации крупнейших компаний из сектора Здравоохранения. По метрикам оценивается дешевле сектора. По долговой нагрузке лучше сектора. По ROE и ROA слабее сектора, по ROS лучше сектора. В целом это лидер своего сектора, поинтересней выглядит Мать и Дитя.

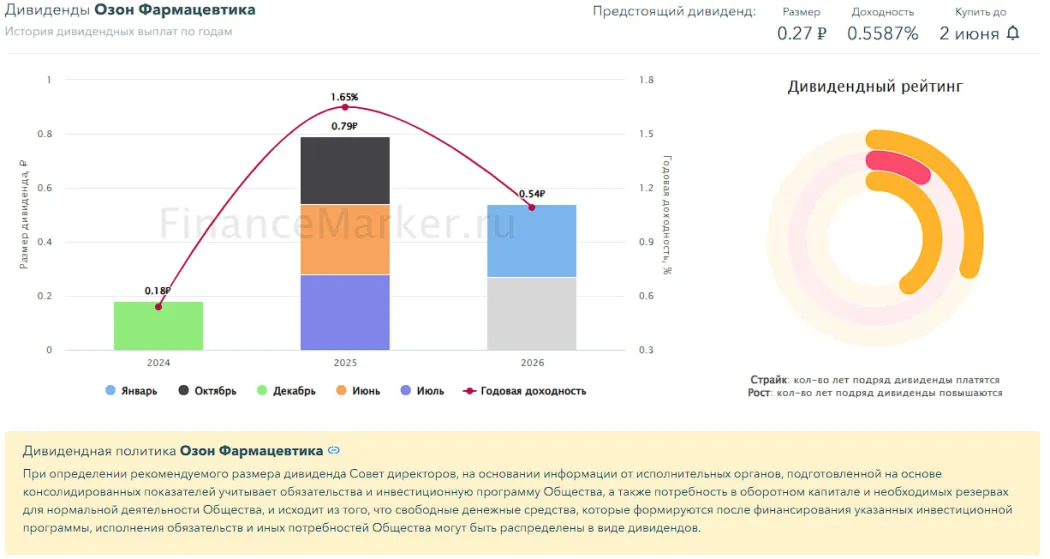

🤑 Дивиденды

В 2024–0,54%. В 2025 году 1.65%. На 2026 уже выплатили 0.27 ₽ и в январе ожидается столько же. С 2 выплатами див.доходность будет 1,09%, но вероятно будет еще одна выплата. В любом случае это небольшие цифры.

📈* Технический анализ*

Находимся в длительном боковике: 44-57 ₽. Ожидаю, что в его рамках мы и будем двигаться в ближайшее время. На дневном ТФ — перепроданность, но можем сходить еще немного пониже, после чего будет отскок. После можем сходить повыше к верхней границе боковика. Мысли по движению цены отобразил на графике.

🧠 Выводы

У компании в целом всё хорошо. Есть некоторое замедление роста по сравнению с 2024 годом, но учитывая сложную эконом. ситуацию в стране они себя чувствуют прям очень достойно, лучше рынка. Однако пока лучшее что я могу ожидать — боковик и с попыткой сходить к верхней его границе.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы