PavelShumilov

29 Апреля

PavelShumilov

29 Апреля

НЛМК, аналитика по компании от 29 апреля 2026 года. Новости, прогнозы, дивиденды, тех. анализ.

Последний обзор по НЛМК я делал 27 декабря 2025 года, тогда акции стоили 106 ₽ и я ожидал снижения до 80, а от туда отскок до 95 ₽. По факту акции успели пока только упасть до 88.8 и судя по динамике скоро можно сказать, что как обычно получилось, как я и прогнозировал, но уже на 16% ниже от прошлой точки, так что динамика как раз такая, которую я и предполагал 🎯. Давайте посмотрим как дела у компании и чего ожидать дальше.

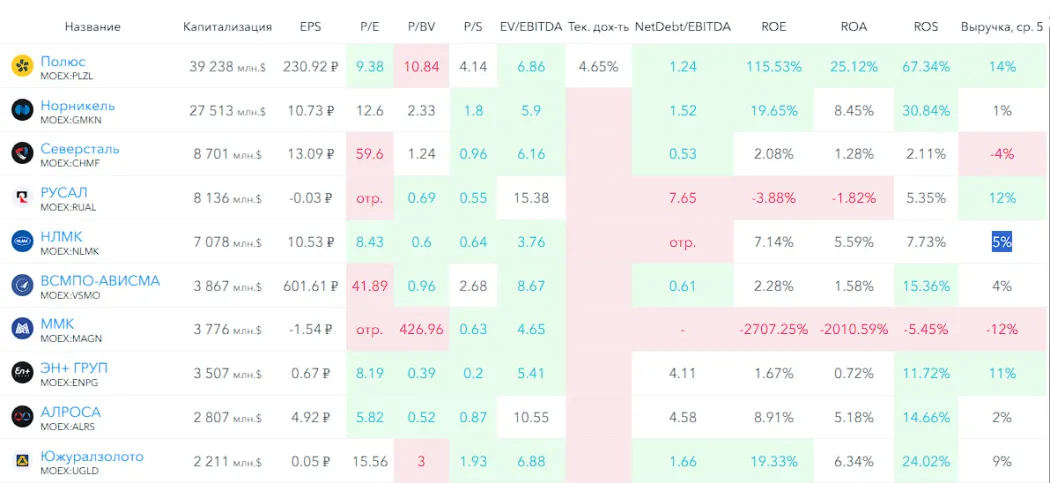

📈* Основные метрики*

▪️ Капитализация: 7,07B$

▪️ P/E — 8.43

▪️ P/S — 0.64

▪️P/B — 0.6

▪️EPS — 10.53 ₽

▪️EBITDA — 129,3 млрд р.

▪️EV/EBITDA — 3.76

ℹ️ По сравнению с прошлым обзором упала прибыль, по метрикам стали оцениваться дороже. Давайте разберу отчет за 2025 год.

🗞 Новостной фон

▪️НЛМК — ДИВИДЕНДЫ 2025Г. НЕ ВЫПЛАЧИВАТЬ. ВОСА - 28 мая

▪️МИНПРОМТОРГ РФ ПРЕДЛАГАЕТ ПЕРЕНЕСТИ УПЛАТУ АКЦИЗА НА СТАЛЬ И НДПИ НА ЖЕЛРУДУ НА КОНЕЦ 2026Г

▪️По итогам 2025 года мировое производство стали снизилось на 2%, свидетельствуют данные World Steel Association. На 4,4% сократил выпуск стали ее крупнейший производитель — Китай, однако, по прогнозам экспертов, в 2026 году темпы снижения будут ниже

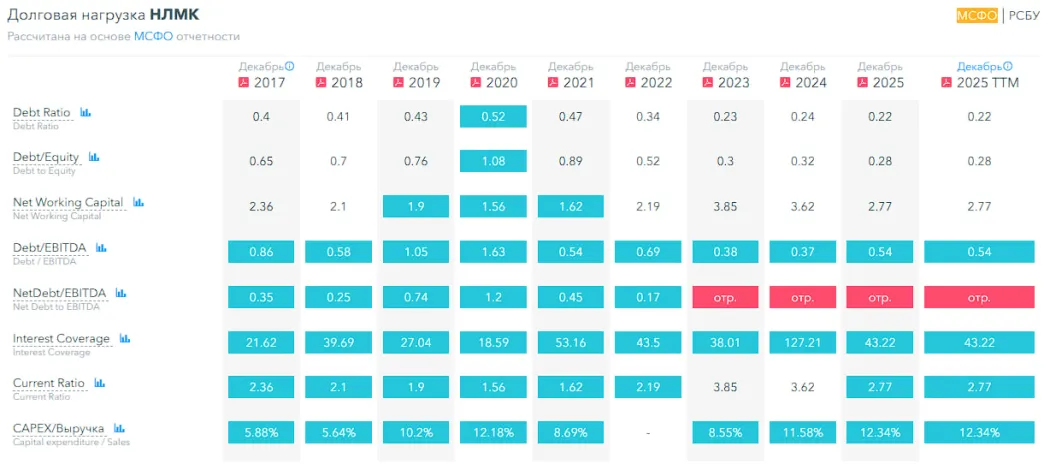

💰 Финансовое здоровье

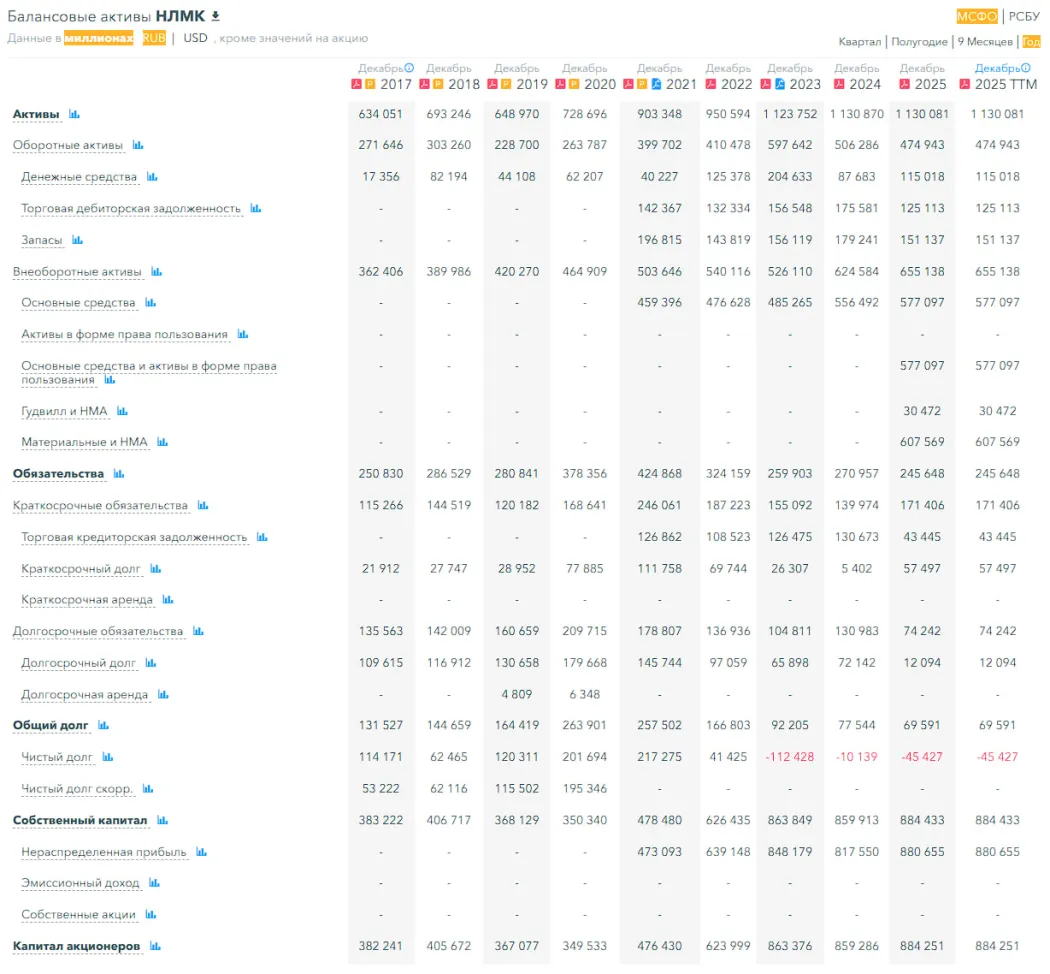

▪️Собственный капитал за 2025 г. вырос на 3%, а в 2024 стоял на месте.

▪️Чистый долг за 2025 г. сократился на 348% до минус 45,4 млрд р.

▪️Net Debt / EBITDA — отр. значение, кэша больше, чем долгов

ℹ️ В кризис компания вошла с хорошим финансовым здоровьем. Отрицательный чистый долг, который только вырос, СК чуть подрос. Сейчас у компании стабильно и хорошо. Но вероятно есть проблемы по прибыли, об этом ниже посмотрим.

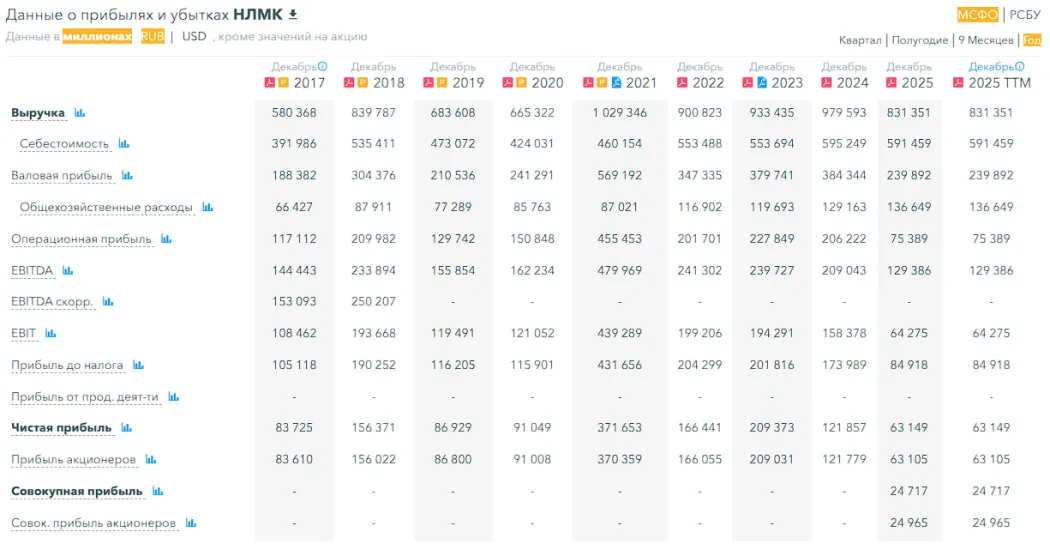

💰* Выручка, прибыль*

▪️Выручка за 2025 г. снизилась на 15%, а в 2024 году росла на 5%

▪️Прибыль за 2025 г. упала на 48%, а в 2024 году падала на 42%

▪️Свободный денежный поток за 2025 г. упал на 66% до 24,7 млрд р.

🔮 Будущее, оценки

▪️ Две старые оценки от 21 августа 2025–143 (Велес Капитал) и 158 ₽. (ПСБ)

🤵♂️ Основные акционеры

79,3% — Лисин В.С. (через компанию Fletcher Group Holdings Limited)

🆚 Сравнение с конкурентами

Компания входит в 5-ку по капитализации в своем секторе, по метрикам оценивается дешевле сектора. Долговая нагрузка лучше сектора. По метрикам рентабельности слабее сектора. По росту выручки за 5 лет слабее сектора.

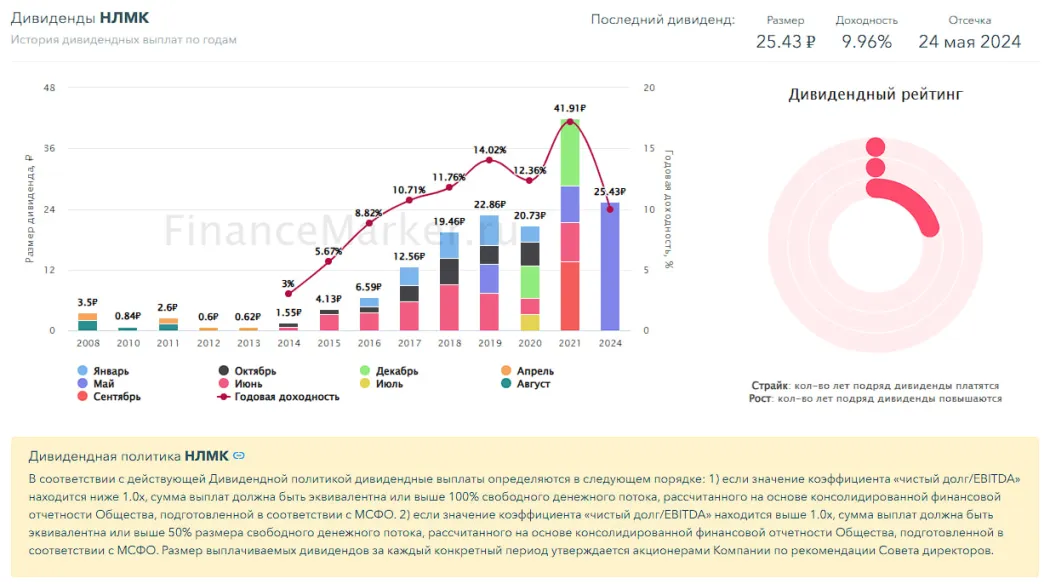

🤑 Дивиденды

Не платит с 2024 года. Судя по динамике в этом году тоже ждать не стоит, если что-то позитивное в этом году не произойдет.

📈 Технический анализ

Тренд нисходящий. На дневном ТФ находимся в зоне перепроданности, однако индикаторы говорят о еще некоторой коррекции. Можем сходить до 84, а от туда сделать отскок. Как я вижу будущие движения цены широкими мазками отобразил на графике.

🧠 Выводы

У компании всё нормально, но прибыль падает который год подряд довольно существенными цифрами. Чтобы у компании стало всё лучше нужна фаза восстановления экономики. Вероятно это будет только в 2027 году, не раньше, если текущая динамика резко не изменится в России. И геополитика опять же может все поменять в ту или иную сторону. Поэтому пока здесь много неопределенностей и можем сходить еще пониже, так как нисходящий тренд еще не сломлен, но в рамках недель можем увидеть отскок. Поэтому компания хорошая, но кажется сейчас покупать не время.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы