PavelShumilov

30 Апреля

PavelShumilov

30 Апреля

ВТБ, аналитика по компании от 30 апреля 2026 года. Новости, прогнозы, технический анализ, дивиденды.

Последний обзор по ВТБ делал 17 декабря, тогда акции стоили 72 ₽, я ожидал роста до 78,5 по восходящему каналу. По факту акции росли и на 78.5 🎯 и пошли еще выше, в моменте ходили на 98,8 ₽. Сейчас акции торгуются по 91.5 ₽, давайте посмотрим, как дела у компании и чего стоит ждать дальше.

📈 Основные метрики

▪️ Капитализация: 15,14B$

▪️ P/E — 2.39

▪️ P/S — 1.14

▪️P/B — 0.4

▪️EPS — 27.87 ₽

ℹ️ Прибыль снизилась по сравнению с прошлым обзором, по метрикам стали оцениваться дороже, хотя в целом все также не дорого. Давайте разберу последний отчет.

🗞 Новостной фон

▪️ВТБ завершил конвертацию привилегированных акций, увеличив долю государства в обыкновенных акциях. Доля государства в обыкновенных акциях выросла до 74,45%, свободное обращение составило 25,55%.

▪️Пьянов: в ВТБ идет спор о размере дивидендов. Ясность по дивидендным выплатам ВТБ за 2025 г. появится через несколько дней, группа еще не получила ответа от ЦБ.

▪️ВТБ ОБСУЖДАЕТ РАЗМЕР ДИВИДЕНДОВ ОТ 25% ДО 50% ОТ ПРИБЫЛИ И НАМЕРЕН ОБОЙТИСЬ БЕЗ ДОПЭМИССИИ ПРИ ЛЮБОМ СЦЕНАРИИ — - ПЬЯНОВ

▪️Бывший глава «Связьинвеста» Юрченко нарастил долю в ВТБ до 10.68%

▪️ВТБ НАХОДИТСЯ В ПРОЦЕССЕ ПРОДАЖИ ДЕВЕЛОПЕРА «ГАЛС», МЕДНОГО ПРОЕКТА В АРМЕНИИ — КОСТИН

Мой комментарий: Новостей еще больше, практически каждый день что-то выходит. Компания очень активна в информационном плане.

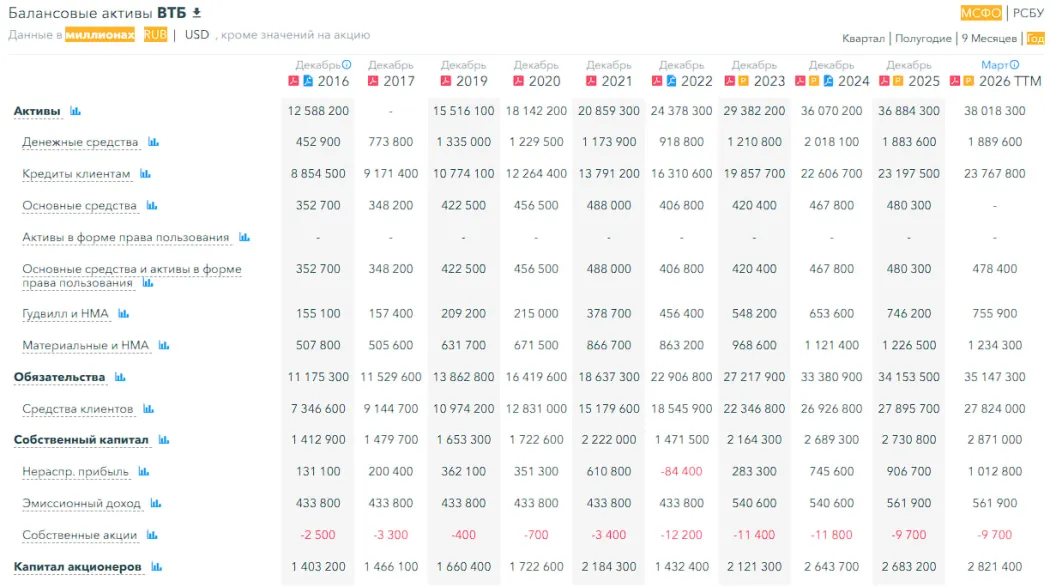

💰 Финансовое здоровье

▪️Собственный капитал за 3М2026ТТМ вырос на 5%, а за 2025 г. вырос на 2%

▪️Обязательства за 3М2026ТТМ выросли на 3%, а за 2025 г. росли на 2%

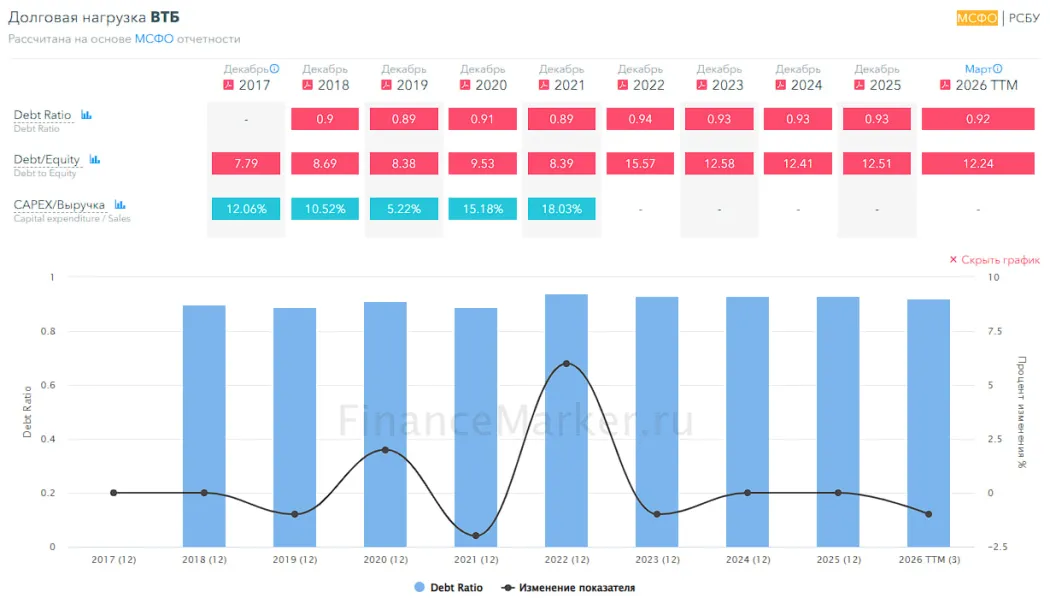

▪️Debt/Equity — 12.24

ℹ️ СК растёт, обязательства к собственному капиталу довольно высокие, выше чем в среднем по сектору. Фин. здоровье нормальное (не хорошее и не плохое).

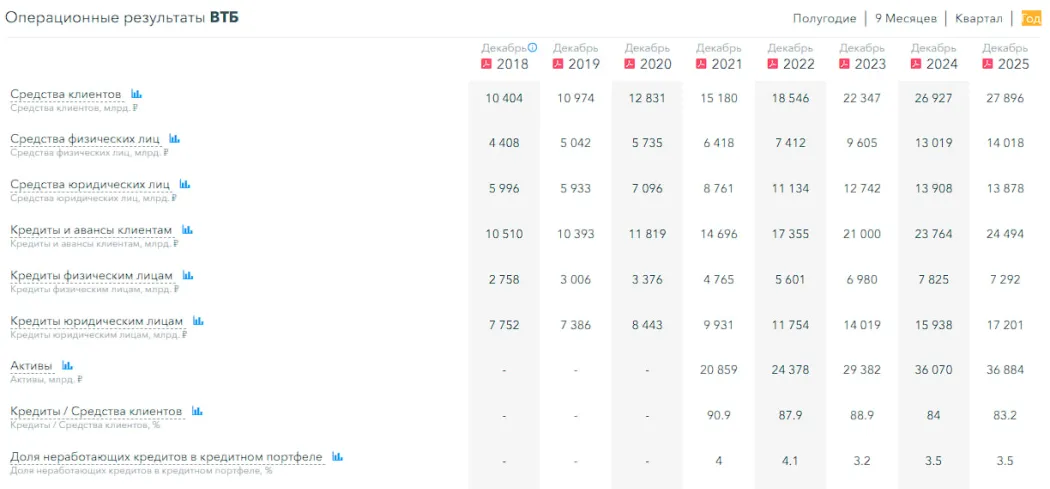

💰 Выручка, прибыль

▪️Выручка за 3М2026ТТМ выросла на 18%, а в 2025 г. падала на 1%

▪️Прибыль за 3М2026ТТМ упала на 2%, а за 2025 г. падала на 9%

🔮 Будущее, оценки

▪️ 31 марта АКБФ Инвестиции — 123,9 ₽. Два прогноза от 2025 года: от 116 до 124 ₽

🆚 Сравнение с конкурентами

Вторая компания в банковском секторе по капитализации. По метрикам оценивается примерно в 2 раза дешевле сектора. По показателю обязательств к собственному капиталу компания имеет более высокую нагрузку, примерно в 2 раза выше, чем по сектору. По метрикам рентабельности ВТБ слабее Сбера или Т-Технологий, а остальными примерно в среднем по сектору. По росту выручки за 5 лет слабее сектора.

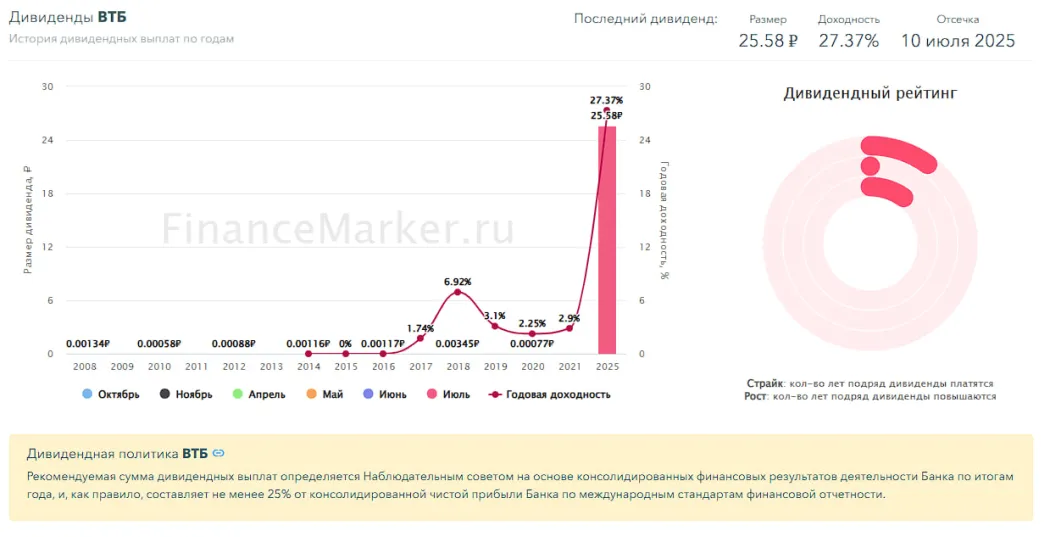

🤑 Дивиденды

2025–27,37%. Какие будут в этом году — главная загадка этого дивидендного сезона. Об этом в отдельном посте писал.

📈 Технический анализ

На дневном ТФ индикаторы предсказывают коррекцию. Если в ближайшие дни не продолжится рост, то акции могут существенно скорректироваться, так как временно выходили за пределы нисходящего клина и тут либо надо мощно-сочно расти дальше, либо заходить обратно в этот клин и корректироваться. Видимо это будет зависеть от того, что сделает компания с дивидендами, которые объявит уже в мае. Наиболее вероятное движение на мой взгляд я отобразил на графике.

🧠 Выводы

Сейчас прогнозировать движение акций ВТБ — все равно что лотерейный билет взять или монетку подкинуть. Сильное движение ожидается в самом ближайшем будущем, как объявят дивиденды. Если они будут недостаточными — акции упадут. Если будут выше ожиданий рынка — могут вырасти. Я не берусь предсказывать этот момент. Поэтому тот прогноз на графике что я указал, это лишь одна из вероятностей. Вот когда такие моменты происходят я предпочитаю не рисковать и захожу обратно, когда есть определенность. Меньше переживаний — крепче сон :)

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы