PavelShumilov

5 Мая

PavelShumilov

5 Мая

Аэрофлот, аналитика по компании. Прогноз по акциям, дивидендам. Новости, технический анализ.

Последний обзор по Аэрофлоту делал 5 ноября 2025 года, тогда акции стоили 50,6 ₽ и я ожидал роста в районе 55 ₽, а от туда «вилка вероятностей» — либо роста до 58,5 ₽, либо коррекция до 50 ₽. По факту акции росли до 55 уже через 2 недели 🎯, а после вилка вероятности сработала в сторону роста, акции летали до 60,8 ₽ 🎯. Весь прошлый прогноз отработал на 100%. А после того как прогноз отработал началась коррекция, сейчас акции торгуются по 46,4 ₽. Давайте посмотрим, как дела у компании и чего стоит ожидать дальше.

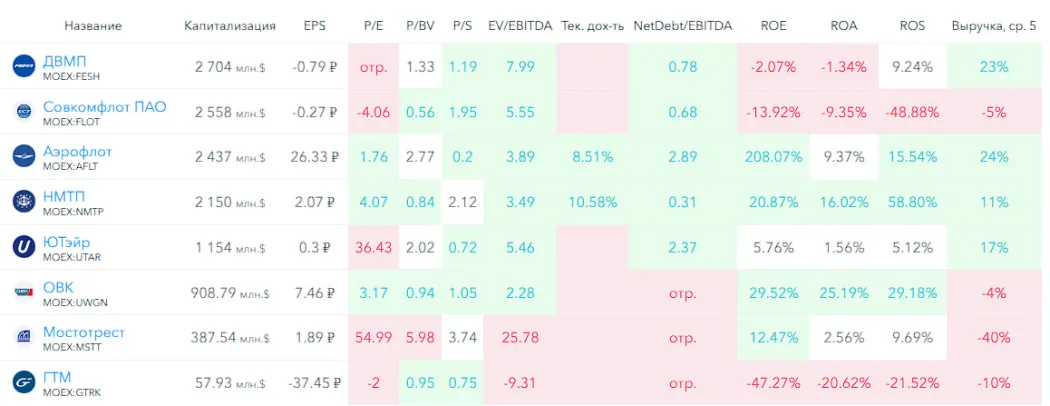

📈 Основные метрики

▪️ Капитализация: 2.43B$

▪️ P/E — 1.76

▪️ P/S — 0.2

▪️P/B — 2.77

▪️EPS — 26.33 ₽

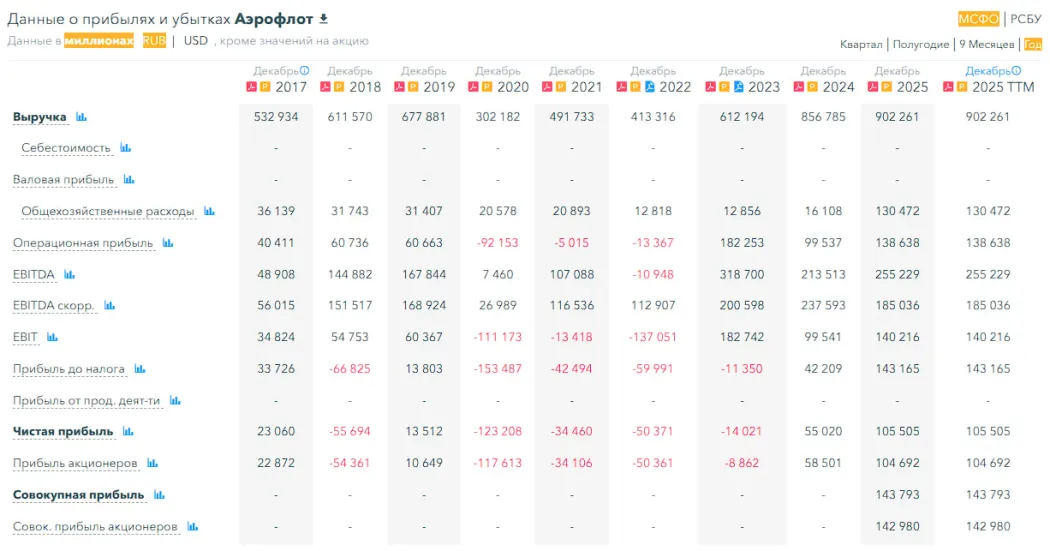

▪️EBITDA — 255,2 млрд р.

▪️EV/EBITDA — 3.89

ℹ️ По сравнению с прошлым обзором выросла прибыль, по метрикам стали оцениваться дешевле. Давайте посмотрю последний отчет компании.

🗞 Новостной фон

▪️«Аэрофлот» завершил 1кв 2026г со скорр. убытком по РСБУ в 7,9 млрд руб

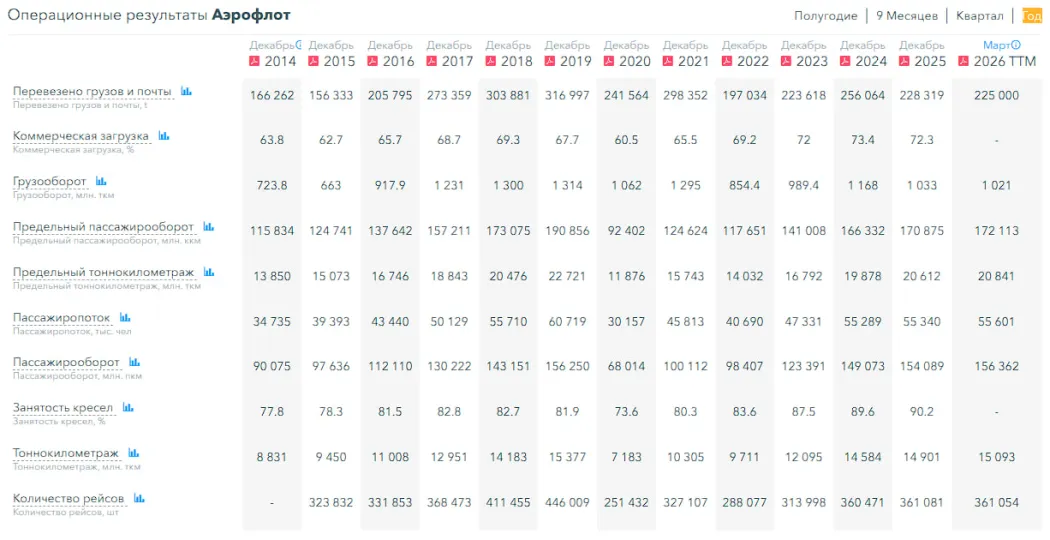

▪️ГРУППА «АЭРОФЛОТ» В МАРТЕ НАРАСТИЛА ПЕРЕВОЗКИ ПАССАЖИРОВ НА 0,1%, ДО 4,1 МЛН ЧЕЛОВЕК — КОМПАНИЯ

▪️«Аэрофлот» к маю сформирует позицию по дивидендам за 2025г — компания

▪️СКОРР. УБЫТОК АЭРОФЛОТА ПО РСБУ В IV КВ. 2025Г СОСТАВИЛ 14 МЛРД РУБ., ЗА ВЕСЬ 2025Г ПОЛУЧЕНА ПРИБЫЛЬ В 11,8 МЛРД РУБ

▪️ВЫРУЧКА АЭРОФЛОТА ПО РСБУ В IV КВ. 2025Г ВЫРОСЛА НА 2,7% Г/Г, ЗА ВЕСЬ 2025Г — НА 6,7%

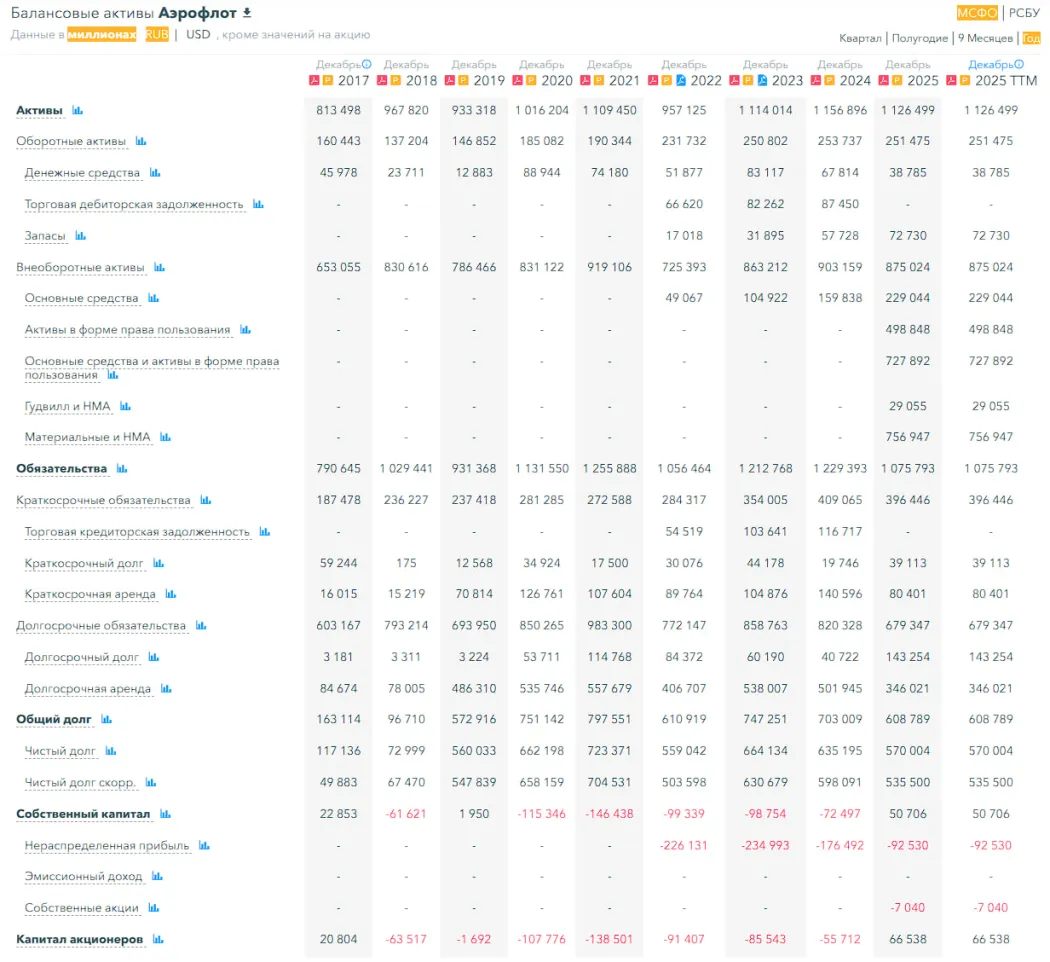

💰 Финансовое здоровье

▪️Собственный капитал за 2025 год вырос на 170%, компания впервые с 2020 имеет положительный СК, В 2024 году СК рос на 27%.

▪️Чистый долг за 2025 год сократился на 10%, а в 2024 году сокращался на 4%

▪️Net Debt / EBITDA — 2.89, это умеренный уровень долговой нагрузки, не проблемный для компании, но уже значительный.

ℹ️ Финансовое здоровье - нормальное, динамика положительная.

💰 Выручка, прибыль

▪️Выручка за 2025 год выросла на 5%, а в 2024 году росла на 40%

▪️Прибыль за 2025 год выросла на 92% 🔥 до 105,5 млрд р., а в 2024 году росла на 492% (выход из убытка)

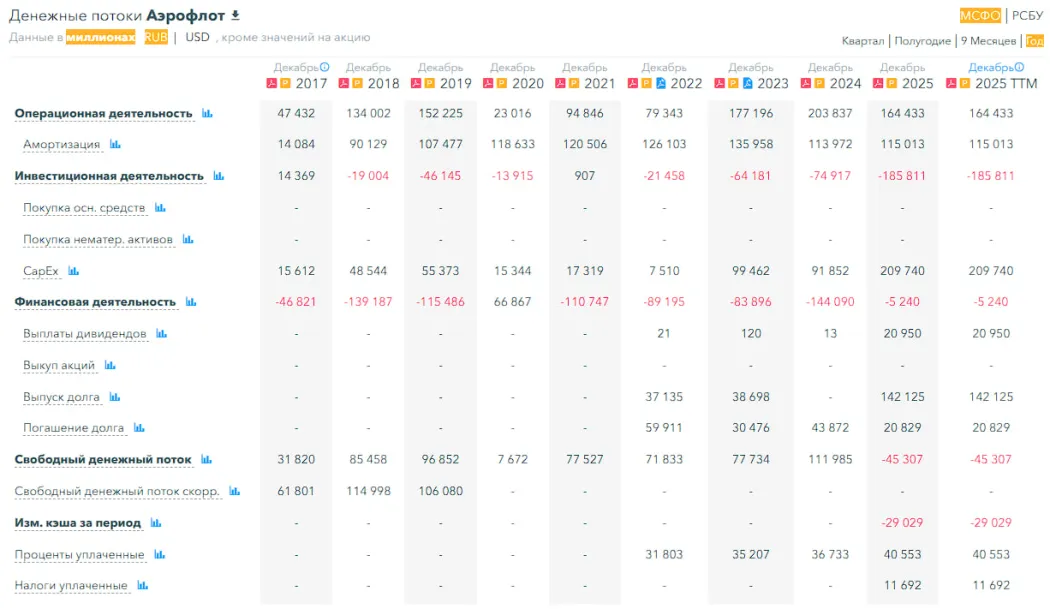

▪️Свободный денежный поток за 2025 год упал на 140% до минус 45,3 млрд р.

🔮 Будущее, оценки

▪️ Сбер Инвестиции от 15 января — 70 ₽. Два старых прошлогодних прогноза — от 65 до 78 ₽

🤵♂️ Основные акционеры

73,8% — Министерство финансов Российской Федерации

🆚* Сравнение с конкурентами*

Входит в тройку по капитализации в своем секторе «Транспорт». Прибыльная и не дорогая по метрикам — что лучше сектора. Уровень долговой нагрузки выше, чем в секторе. Т.к. прибыльная, из-за этого лучше по метрикам рентабельности, чем в среднем по сектору. По росту выручки за 5 лет лучше сектора.

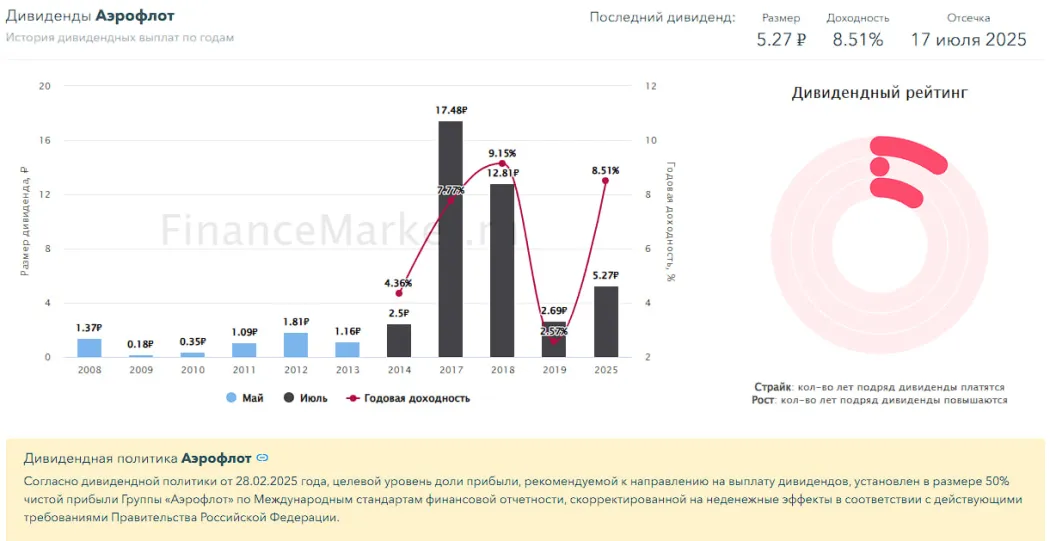

🤑 Дивиденды

С 2019 не платила, в 2025 заплатила 8,51%. Учитывая динамику 2025 года возможно и в 2026 году будут дивиденды.

📈* Технический анализ*

Индикаторы на дневном ТФ предполагают скорый разворот, но до этого можем сходить немного пониже. После этого ожидаю роста в район 50 ₽, а от туда будет очередная «вилка вероятности». Все мысли по движению цены отобразил на графике.

🧠 Выводы

Аэрофлот во время сложных экономических условий в России держится явно лучше рынка. Каким-то образом компании удалось оптимизировать свою работу и стать прибыльными, снизив долговую нагрузку. Конечно же общая эконом. ситуация может негативно влиять на компанию, но пока что они лучше рынка. Когда (не знаю когда) отношения с США наладятся и полеты Аэрофлота в другие страны возобновятся это станет триггером роста бизнеса и котировок для компании. Но когда это случится — вопрос. В целом не думал, что скажу, но Аэрофлот имеет нормальное фин. здоровье и ситуация заметно улучшилась. Смотрим каким будет 2026 год, если это уже станет не случайностью, а динамикой, можно будет сказать, что компания — неплохая идея для инвестиции.

🤓* Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.*

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы