PavelShumilov

6 Мая

PavelShumilov

6 Мая

Юнипро, аналитика по компании от 6 мая 2026 года. Новости, дивиденды. Тех. анализ, прогнозы.

Последний обзор по Юнипро был 30 ноября 2025 года, тогда акции стоили 1.489 ₽ и я ожидал снижения до 1.34 ₽, а от туда роста до 1,57 и после до 1,68 ₽. По факту акции сначала снизились до 1,43 ₽ (я ждал пониже), потом росли до 1,57 🎯 и до 1,7 🎯. Все цели роста были выполнены, а после пошли в коррекцию, сейчас торгуются по 1.38 ₽. Давайте посмотрим как дела у компании и чего стоит ждать дальше.

📈* Основные метрики*

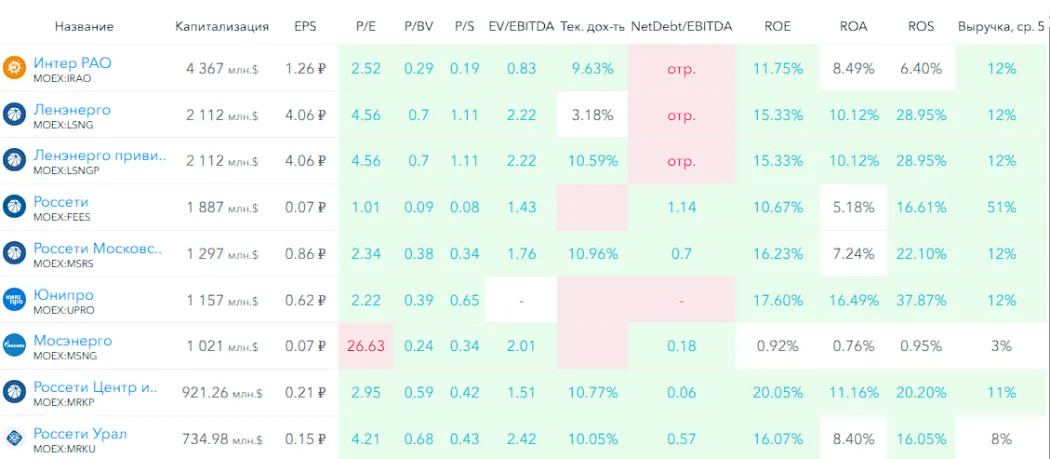

▪️ Капитализация: 1,15B$

▪️ P/E — 2.22

▪️ P/S — 0.65

▪️P/B — 0.39

▪️EPS — 0.62 ₽

▪️EBITDA — 50,86 млрд р.

ℹ️ Прибыль выросла, по метрикам оценивается дешевле, чем в прошлом обзоре. Разберу последний отчет.

🗞* Новостной фон*

▪️ВЫРАБОТКА ЮНИПРО В 2025 ГОДУ ВЫРОСЛА НА 3%, ДО 58,54 МЛРД КВТ.Ч

▪️Юнипро РСБУ 1кв 2026г: выручка скрыта, чистая прибыль скрыта

▪️7 апреля акционеры Юнипро на ВОСА избрали нового гендиректора Руслана Лидзаря, сменив Василия Никонова

▪️Юнипро завершила модернизацию энергоблока на Сургутской ГРЭС-2 в рамках программы КОММод

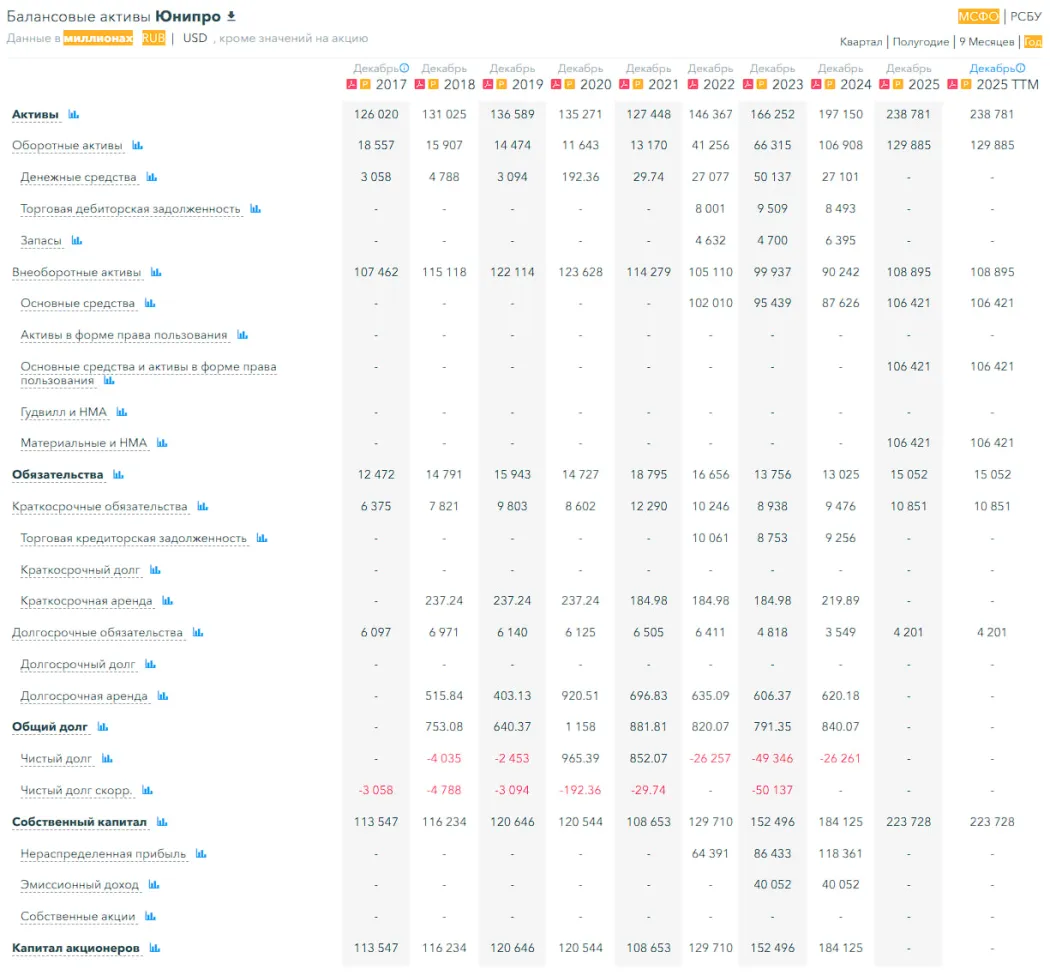

💰* Финансовое здоровье*

▪️Собственный капитал за 2025 год вырос на 22%, а в 2024 году рос на 21%

▪️Чистый долг за 2025 год — данные закрыты

▪️Net Debt / EBITDA — невозможно рассчитать, ранее было отрицательное значение

ℹ️ Вероятно отличное финансовое здоровье, но по каким-то причинам компания перестала публиковать все данные.

💰 Выручка, прибыль

▪️Выручка за 2025 год выросла на 5%, а в 2024 году росла на 8%

▪️Прибыль за 2025 год выросла на 23%, а в 2024 году росла на 45%

▪️Свободный денежный поток за 2025 год нет данных

🔮 Будущее, оценки

▪️ Один прогноз от ноября 2025–2,45 ₽

🤵♂️ Основные акционеры

83,7% — Юнипер СЕ

🆚 Сравнение с конкурентами

Входит в 5ку по капитализации компаний в своем секторе. По метрикам оценивается в среднем по сектору. По метрикам рентабельности лучше сектора. По росту выручки за 5 лет в среднем по сектору.

🤑 Дивиденды

С 2021 не платит и не будет, не позволяет законодательство (основные акционеры — не резиденты РФ)

📈 Технический анализ

Нисходящий боковик. Мысли по движению цены отобразил на графике. 😂

🧠 Выводы

Первое — мне нравится их финансовое здоровье и невозможность выплат дивидендов пошла им на пользу. Это существенно оздоровило компанию. Второе — мне не нравится, что они перестали выпускать полные отчеты, начали скрывать данные. Я понимаю почему это происходит, но мне, как инвестору, это все равно не нравится. Идея тут все та же. Когда (если) начнут снимать санкции и восстанавливаться отношения, когда Россия разрешит выплачивать дивиденды зарубежным инвесторам, тогда акции этой компании удвоятся (если не больше). А пока — тихо мирно вправо.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы