PavelShumilov

7 Мая

PavelShumilov

7 Мая

Черкизово, аналитика по компании от 7 мая 2026 года. Новости, дивиденды, технический анализ, прогнозы.

Последний обзор по Черкизово делал 16 июля 2025 года, тогда акции стоили 3249 ₽ я ожидал роста до 4200 ₽. По факту акции росли до 3950 уже через месяц 🎯. А после этого снова ушли в коррекцию и падали до 2913, а потом опять росли, но на этот раз уже до 4100. А после этого.. правильно, снова ушли в коррекцию 😂 Достаточно высокая волатильность у акций компании. Прошлый мой прогноз отработал верно. Сейчас акции торгуются по 3414 ₽, давайте посмотрим как дела у компании и чего ожидать дальше.

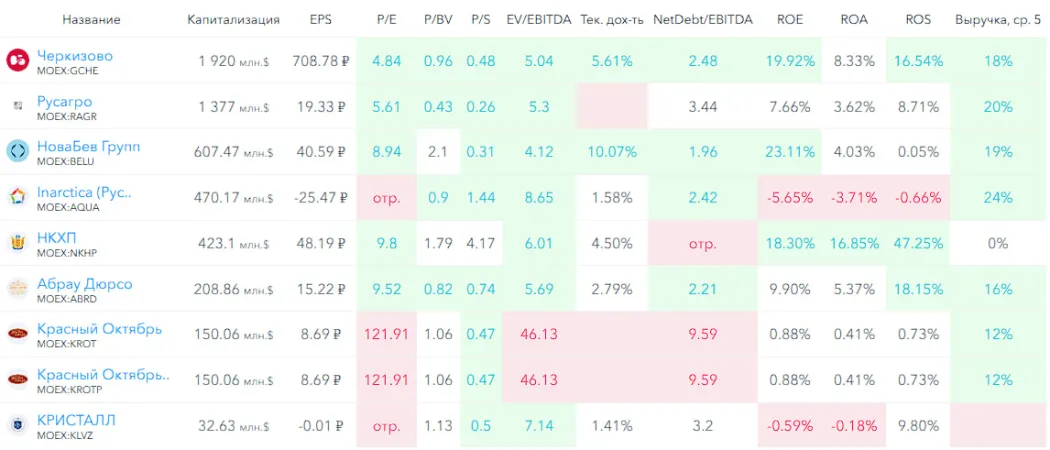

📈 Основные метрики

▪️ Капитализация: 1,92B$

▪️ P/E — 4.84

▪️ P/S — 0.48

▪️ P/B — 0.96

▪️ EPS — 708.78 ₽

▪️ EBITDA — 67.2 млрд р.

ℹ️ По сравнению с прошлым обзором выросла прибыль, по метрикам стали оцениваться дешевле. Разберу их последний отчет.

🗞* Новостной фон*

▪️«Черкизово» начнёт размещение допвыпуска внебиржевых облигаций на 1 млрд ₽

▪️Черкизово РСБУ 1кв 2026г: выручка ₽12,5 млрд (рост в 1,53 раза г/г), чистая прибыль ₽8,66 млрд (рост в 1,8 раза г/г)

▪️Черкизово: планируется урожай с 279,3 тыс. га площади сева в 2026 году (+5% к 2025 году)

▪️Акционеры Черкизово утвердили дивиденды за 2025 год в размере 229,37 руб/акция (ДД 5,7%), отсечка - 7 апреля

▪️Черкизово: Капзатраты в 2025г сократились на 33,1% г/г до ₽24,3 млрд, инвестпрограмма 2026 года и дальше будет сокращаться из-за высокой стоимости заемного капитала

▪️В 2025 г. группа Черкизово заняла первое место по производству мяса бройлеров в России, сместив с этой позиции ГАП «Ресурс» — Интерфакс

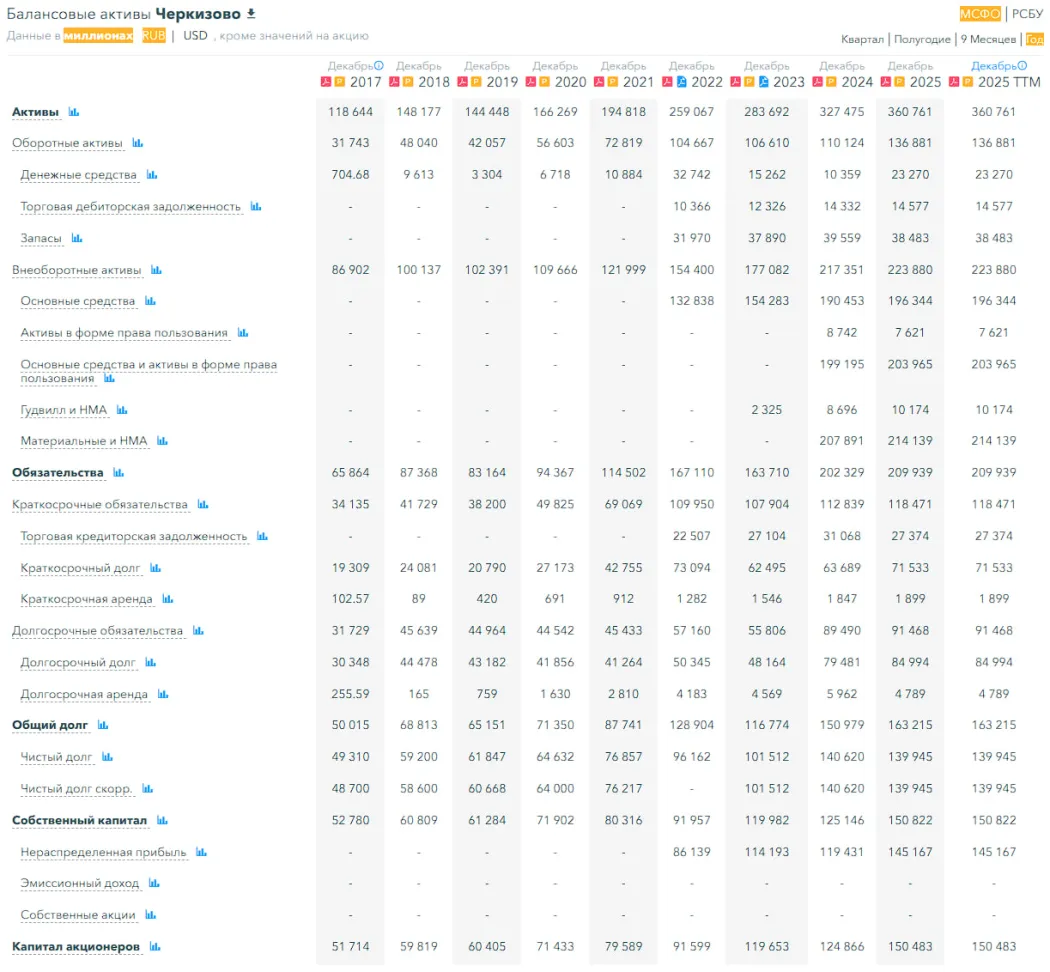

💰 Финансовое здоровье

▪️Собственный капитал за 2025 год вырос на 21%, а в 2024 году рос на 4%

▪️Чистый долг за 2025 год остался без изменений к 2024, а в 2024 году рос на 39%

▪️Net Debt / EBITDA — 2.48, средняя долговая нагрузка. Ниже, чем в 2024 году (было 3.03).

ℹ️ Финансовое здоровье нормальное, а динамика позитивная.

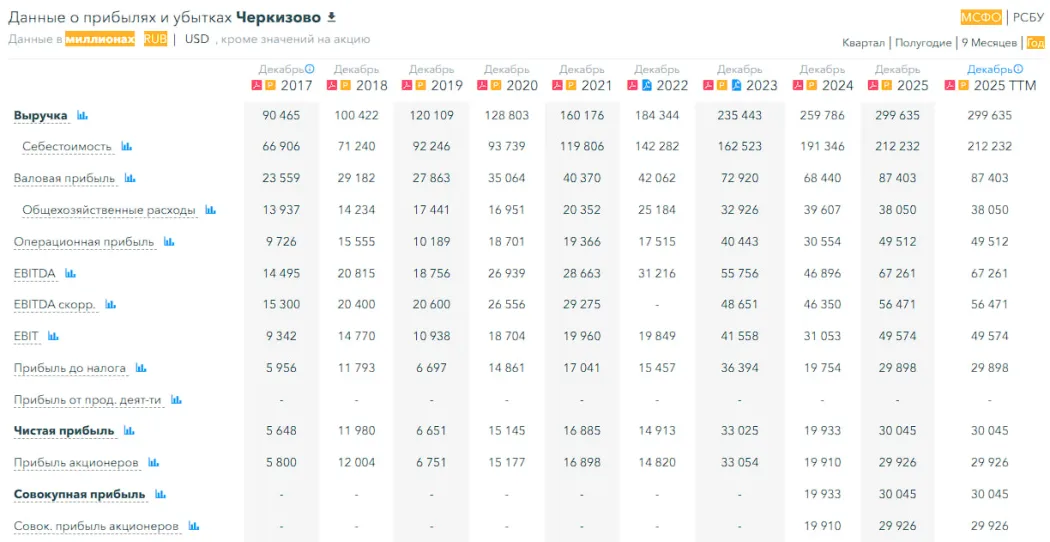

💰 Выручка, прибыль

▪️Выручка за 2025 год выросла на 15%, а в 2024 году росла на 10%

▪️Прибыль за 2025 год выросла на 51%, а в 2024 году падала на 40%

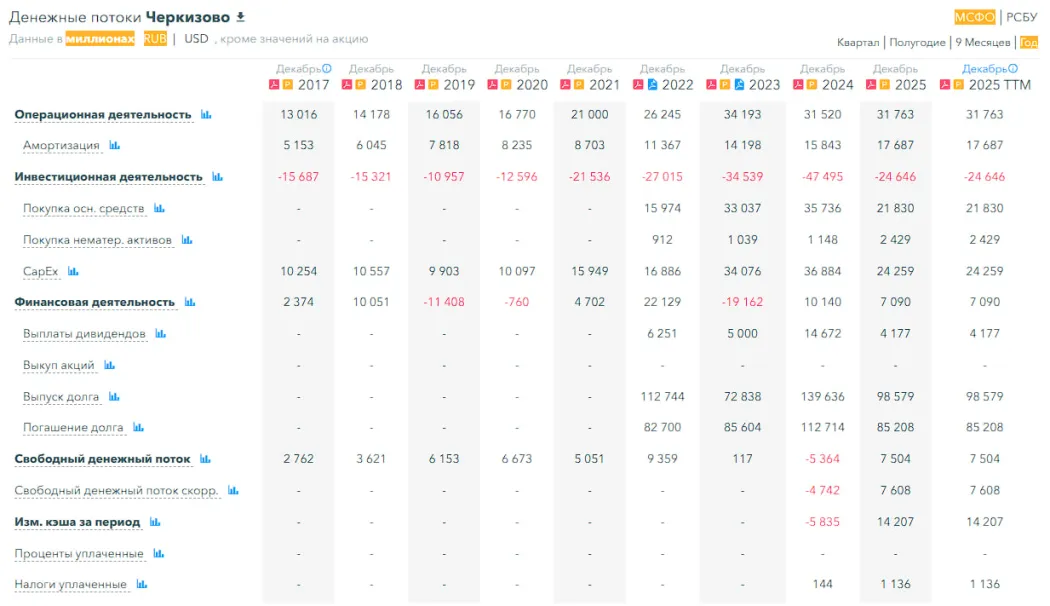

▪️Свободный денежный поток за 2025 год вырос на 240% (в 2024 уходил в отр. значение)

🔮* Будущее, оценки*

▪️Прогнозов не обнаружено

🤵♂️ Основные акционеры

27.4% - Михайлов С.И.

27,4% - Михайлов Е.И.

15% - Михайлова Л.И.

2,8% - ООО «Агропромышленный комплекс «Михайловский»

🆚 Сравнение с конкурентами

По метрикам компания оценивается немного дешевле сектора. Долговая нагрузка немного выше сектора. По метрикам рентабельности лучше сектора. По росту выручки за 5 лет в среднем по сектору.

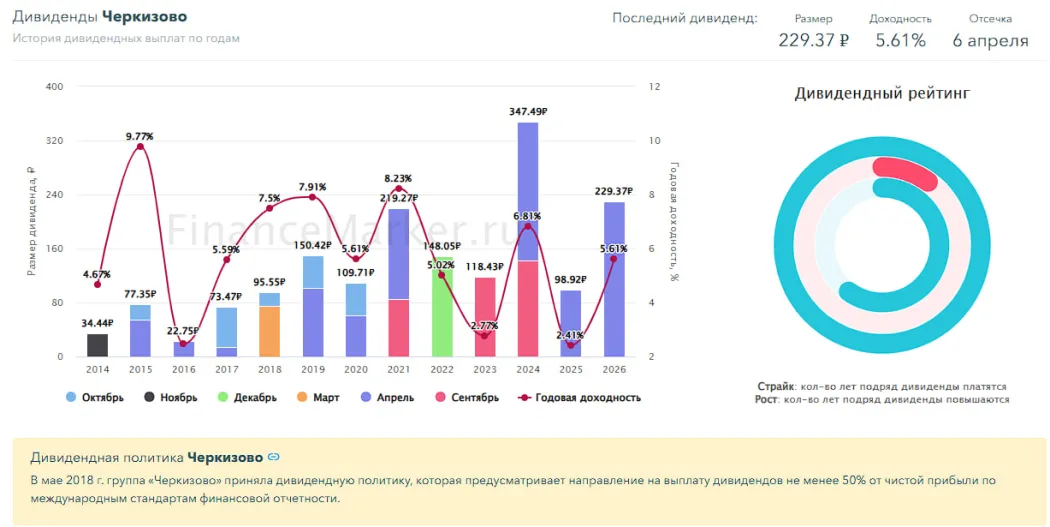

🤑 Дивиденды

2024–6,81%, 2025–2,41%, 2026–5,61%. Вероятно следующие уже будут в 2027 году.

📈 Технический анализ

Ушли в консолидацию (боковик). Думаю там и будем находится какое-то время. Достаточных поводов прям хорошо расти пока нет, но и падать вроде бы не из-за чего. Мысли по движению цены отобразил на графике.

🧠 Выводы

Черкизово на текущих данных выглядит фундаментально крепкой: хорошие выручка и прибыль, положительный операционный денежный поток, значительный собственный капитал и адекватная ликвидность. Основные риски — долговая нагрузка (в числах выше среднего), необходимость капитальных вложений и влияние урожайности/сырьевых цен на маржу. В целом от компании сейчас жду скорее боковой динамики (см. график).