PavelShumilov

8 Мая

PavelShumilov

8 Мая

РусГидро, аналитика по компании от 8 мая 2026 года. Прогнозы, новости, финансовое здоровье, тех.анализ.

Последний обзор по РусГидро я делал 2 августа 2025 года, тогда акции стоили 0,4373 ₽, а я ожидал роста до ~0,45 ₽, затем коррекции до ~0,43 ₽ и последующего роста к ~0,47 ₽. По факту акции сначала росли до ~0,499 ₽ 🎯 (4 сентября 2025), затем скорректировались до ~0,43 ₽ 🎯 (19 сентября 2025), постояли неделю в э.том диапазоне, а после ушли еще ниже на 0,365 ₽ (16 октября 2025), а уже после этого опять пошли в рост до ~0,4686 ₽ (19 марта 2026) 🎯. Все цели с разницей в несколько процентов оказались закрытыми, но срок реализации оказался значительно дольше, чем я ожидал. Сейчас акции торгуются по 0,437 ₽, давайте посмотрим, как обстоят дела у компании и чего стоит ждать дальше.

📈* Основные метрики*

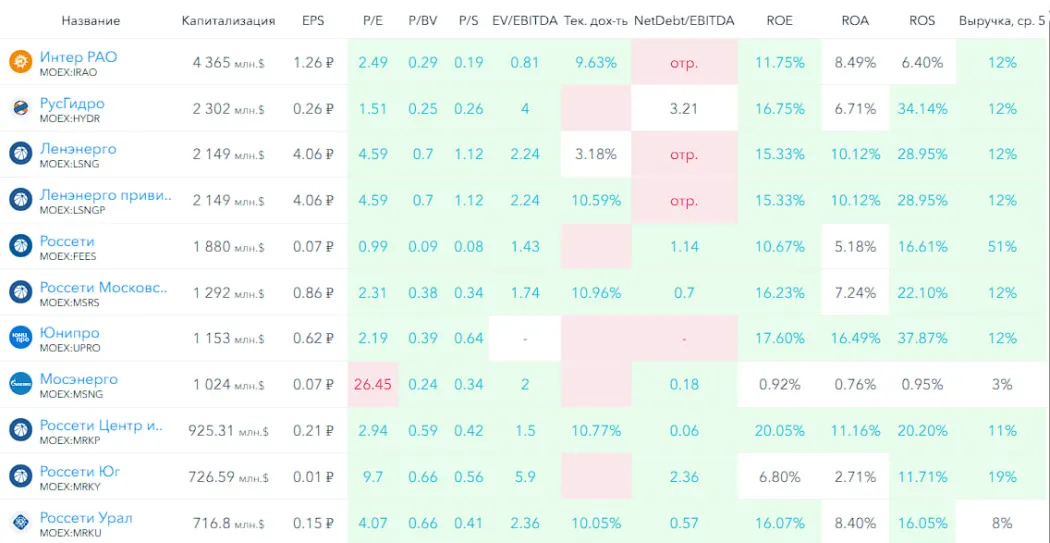

▪️ Капитализация: 2.32B$

▪️ P/E — 1.51

▪️ P/S — 0.26

▪️P/B — 0.25

▪️EPS — 0.26 ₽

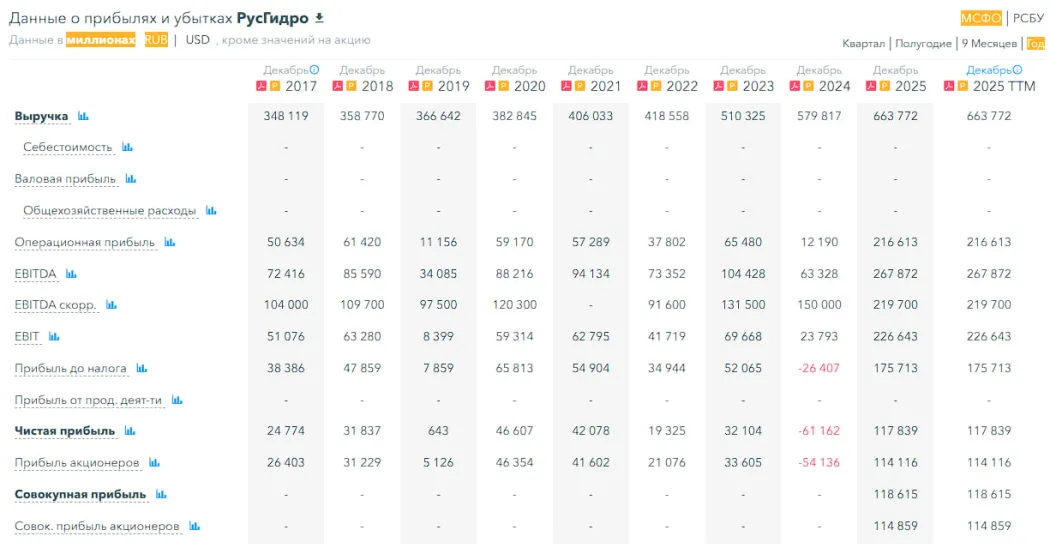

▪️EBITDA — 267,8 (+323% в 2025 году)

▪️EV/EBITDA — 4

ℹ️ По сравнению с последним разбором компания стала прибыльной, EBITDA показала мощный рост. Будь-то ситуация стала значительно лучше. Но сейчас посмотрю в деталях.

🗞 Новостной фон

▪️МОРАТОРИЙ НА ВЫПЛАТУ ДИВИДЕНДОВ «РУСГИДРО» БУДЕТ ДЕЙСТВОВАТЬ ДО 2030 ГОДА — КОМПАНИЯ

▪️Власти рассматривают создание единого оператора экспорта торфа на базе «РусГидро»

▪️СД «Русгидро» продлил полномочия гендиректора Виктора Хмарина еще на 5 лет

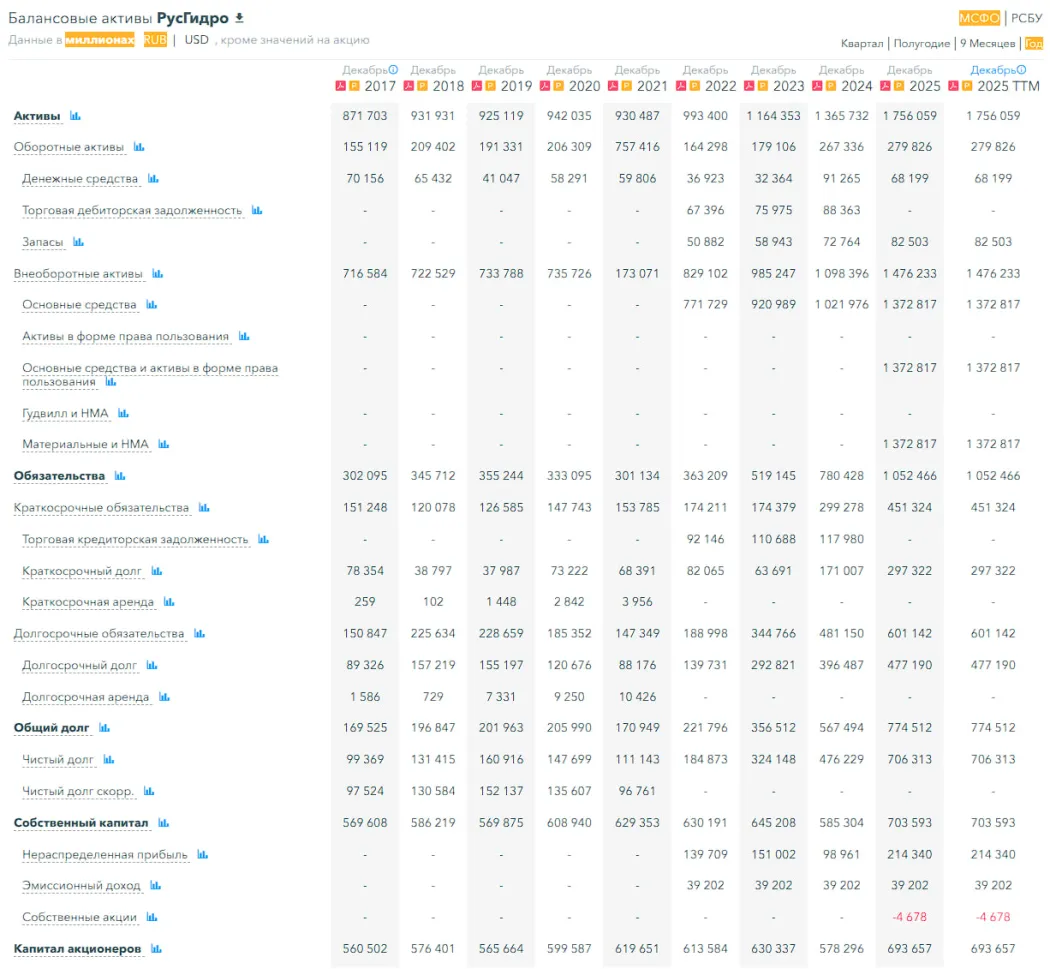

💰* Финансовое здоровье*

▪️Собственный капитал за 2025 г. вырос на 20%, а в 2024 году падал на 9%

▪️Чистый долг за 2025 г. вырос на 48%, а в 2024 году рос на 47%

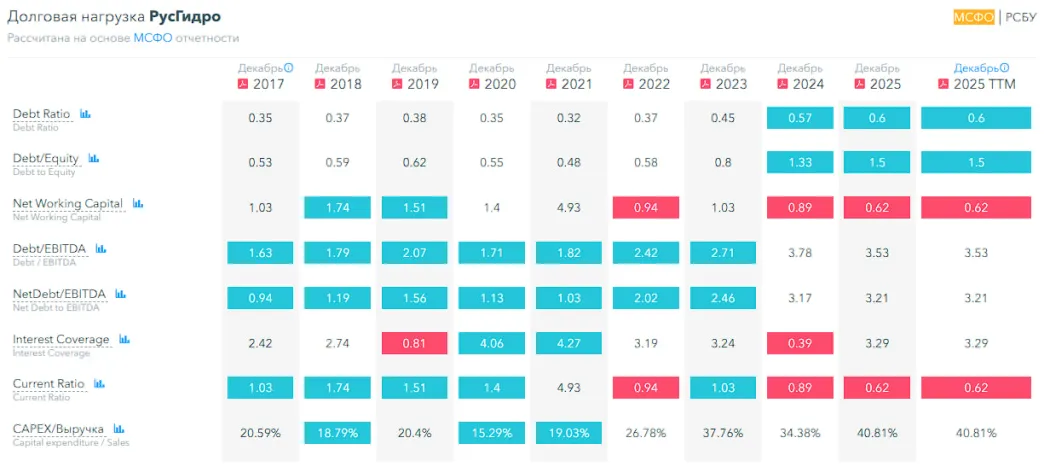

▪️Net Debt / EBITDA — 3.53, это высокая долговая нагрузка. Такая же как в 2024 году, но существенно выше, чем за последние 10 лет.

ℹ️ Компания существенно нарастила долги. Если эти долги росли на рыночных условиях (а это не факт…), то компании в будущем придется заниматься рефинансированием под более выгодные условия, т.к. текущий долг слишком дорогой. Финансовое здоровье «среднее».

💰 Выручка, прибыль

▪️Выручка за 2025 г. выросла на 14%, а в 2024 росла на 14%

▪️Прибыль за 2025 г. выросла на 293%, а в 2024 падала на 291%. Компания показала рекордную прибыль за все существование.

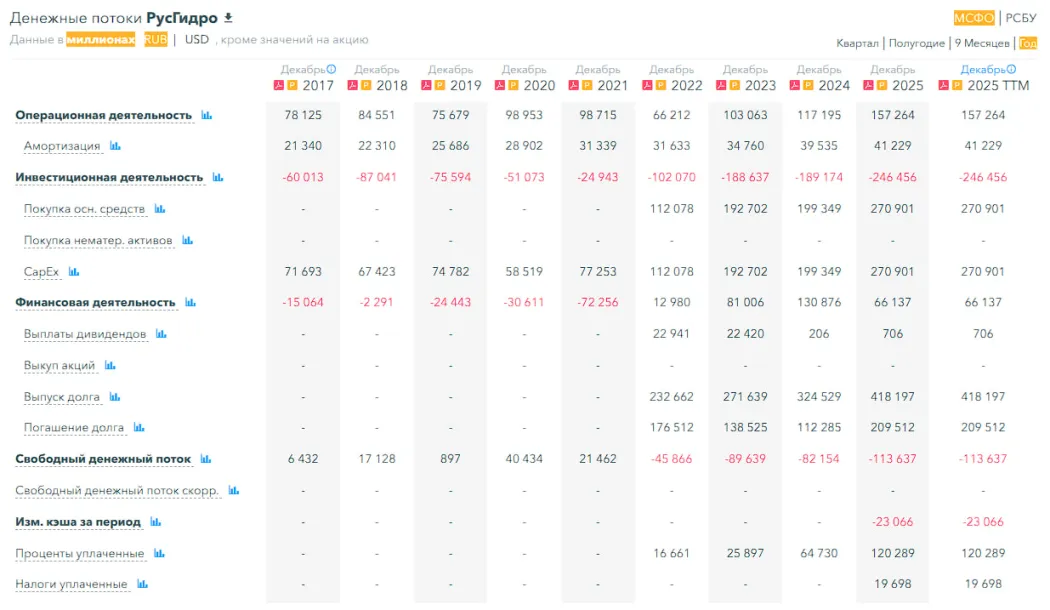

▪️Свободный денежный поток упал на 38% до минус 113.6 млрд р.

🔮 Будущее, оценки

▪️ Цифра брокер 30 января — 0,49 ₽. Финам 1 сентября 2025–0,55 ₽

🤵♂️ Основные акционеры

62,2% — РФ

12.4% — Банк ВТБ

9,6% — ЕН+ Групп

🆚 Сравнение с конкурентами

По капитализации — крупнейшая в сегменте (кроме Интер РАО). По метрикам: P/S и P/B — дешевле сектора; но прибыльность хуже сектора (убыточна). По долговой нагрузке — хуже среднего по сектору. По росту выручки за 5 лет в среднем по сектору.

🤑 Дивиденды

Не платят с 2023 г. При текущем профиле долгов/FCF дивиденды маловероятны в ближайшие годы. В новостях была цифра, что не будут платить до 2030 года.

📈 Технический анализ

Индикаторы на дневном ТФ предсказывают скорый отскок. Судя по всему мы вышли из нисходящего тренда от конца 2023 года. Ожидаю переход в фазу консолидации или «боковик». При том это широкий боковик 0,36 -0,5 ₽. Как на мой взгляд будет двигаться цена в ближайшие месяцы отобразил на графике.

🧠 Выводы

Хм… Выручка выросла, образовалась в 2025 году рекордная прибыль, вырос собственный капитал. Но в это же время второй год подряд долг растут чуть менее 50% и долговая нагрузка теперь стала очеть заметной. По итогу FCF упал на 38%. Тут какая-то лебедь рак и щука. Однозначно вижу, что компания проводит какие-то большие изменения в компании, которые могут приводить к большому росту долга, но и росту прибыли. Если такая прибыль будет устойчивая, то рост долга будет не проблемой. Но это покажет время. Рынок же пока как и я не особо определился, хорошо ли это или плохо для компании. Когда есть неопределенность лучше постоять в сторонке посмотреть.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы