PavelShumilov

20 Мая

PavelShumilov

20 Мая

⛽️ Роснефть, аналитика по компании от 20 мая 2026 года. Дивиденды, новости, прогнозы.

В последнем разборе Роснефти от 16 января акции стоили 394,65 ₽, я ожидал снижения до 326.5 ₽ с временными отскоками. По факту акции снижались до 385 ₽, а потом пошло не по моему плану ❌: для компаний случился «белый лебедь» — Ормузский пролив и военный конфликт США-Иран на чем акции взлетали до 518 ₽, но после снизились обратно к 400 и сейчас торгуются в районе 410 ₽, примерно там же, где и были в прошлом обзоре. Давайте разберу последний отчет, посмотрю новости и подумаем, что может быть дальше.

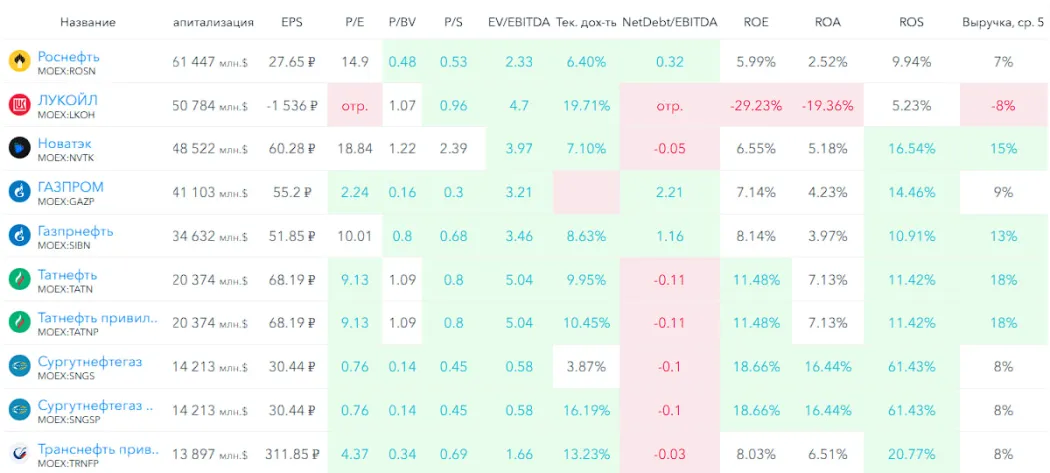

📈 Основные метрики

▪️ Капитализация: 61,47B$

▪️ P/E — 14.9

▪️ P/S — 0.53

▪️P/B — 0.48

▪️EPS — 27.65 ₽

▪️EBITDA — 1.788 трлн р.

▪️EV/EBITDA — 2.33

ℹ️ По сравнению с прошлым разбором заметно упала прибыль, по метрикам компания стала оцениваться дороже. Давайте посмотрим все в деталях.

🗞 Новостной фон

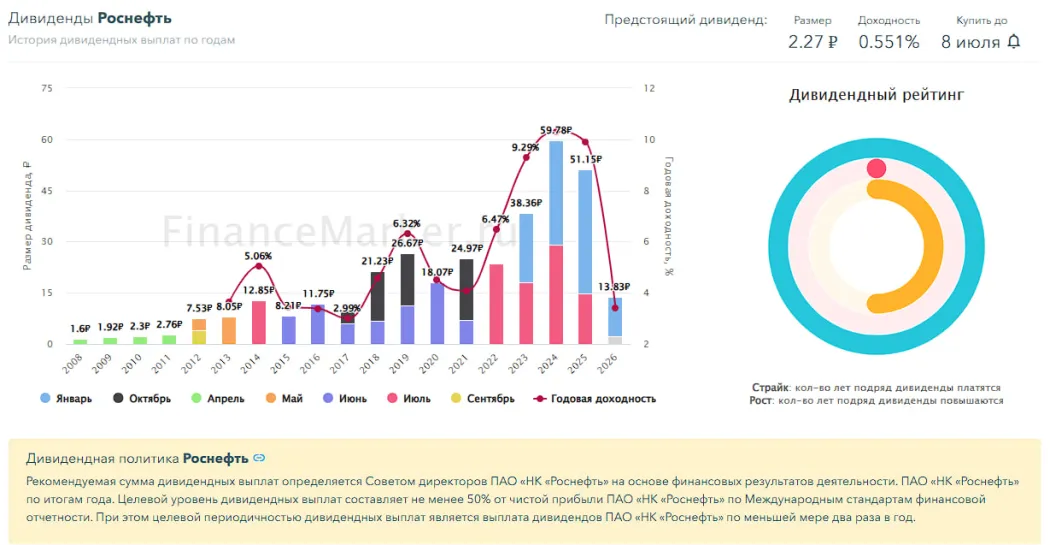

▪️СД РОСНЕФТЬ: ДИВИДЕНДЫ 2025Г 2.27 РУБ/АКЦ. ГОСА - 19 июня, отсечка - 9 июля

▪️США хотят забрать под себя все сотрудничество, которое было установлено у Роснефти с Венесуэлой. США с помощью санкций пытаются полностью убрать «Роснефть» из международного бизнеса — Лавров

▪️Лавров: зарубежный бизнес «Роснефти» подвергается попытке рейдерского захвата

▪️Правительство с участием «Роснефти» обсуждает возобновление проекта Восточной нефтехимической компании (ВНХК) — нефтехимического завода в Приморье — Ъ

▪️ЕС одобрил приобретение Берлином контроля над немецкими активами «Роснефти»

▪️«Роснефть» открыла кафе «Зерно» нового формата на трассе М-9 «Балтия»

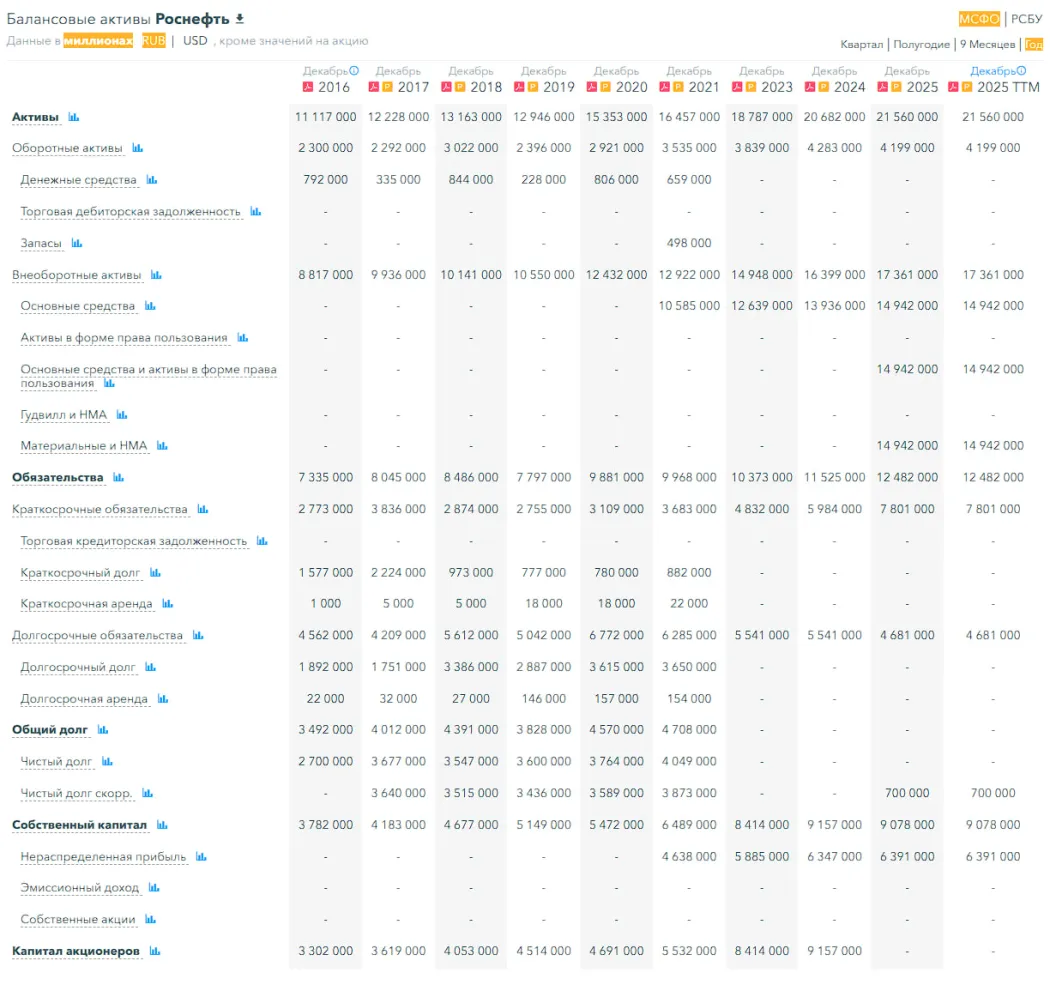

💰 Финансовое здоровье

▪️Собственный капитал за 2025 год снизился на 1%, а в 2024 году рос на 9%

▪️Net Debt / EBITDA — 1,5 согласно отчету, что является средней долговой нагрузкой, не проблема для компании

ℹ️ Финансовое здоровье среднее. Не плохое и не отличное.

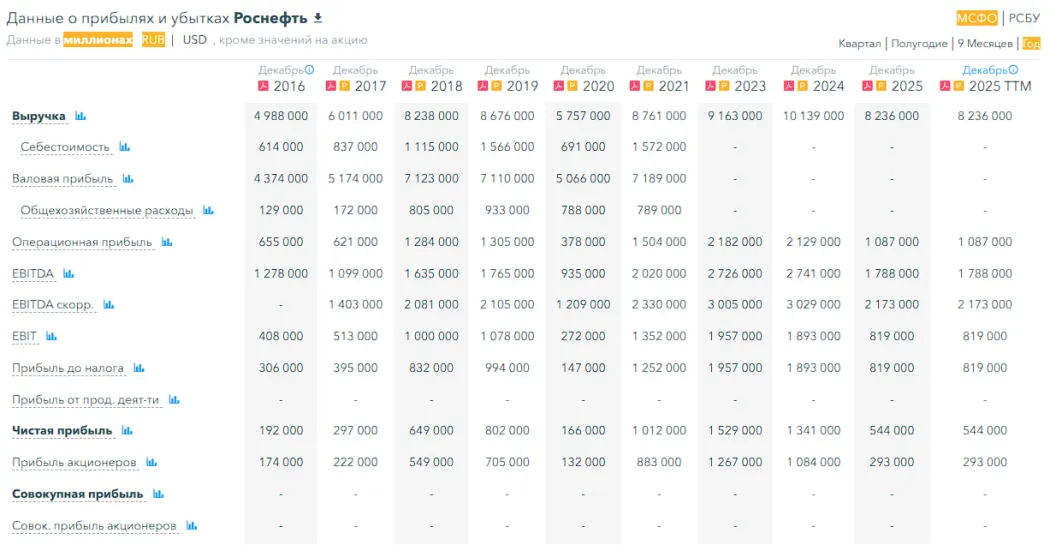

💰 Выручка, прибыль

▪️Выручка за 2025 год снизилась на 19%, а в 2024 году росла на 11%

▪️Прибыль за 2025 год обвалилась на 59%, а в 2024 году падала на 12%

▪️Свободный денежный поток — нет данных

🔮 Будущее, оценки

▪️ 16 апреля АКБФ Инвестиции — 610,14 ₽ 6 апреля Финам — 564 ₽

🤵♂️ Основные акционеры

40.4% — АО «РОСНЕФТЕГАЗ»

19,8% — BP Russia Investments Limited

18.5% — QH Oil Investments LLC

10,7% — НКОАО «Национальный расчетный депозитарий»

9,6% — ООО «РН-НефтьКапиталИнвест»

🆚 Сравнение с конкурентами

Крупнейшая по капитализации компания в своем секторе, одна из крупнейших в России. По метрикам оценивается дороже сектора. Долговая нагрузка небольшая, но больше, чем в среднем по сектору (у многих отрицательная). По метрикам рентабельности слабее сектора. По росту выручки за 5 лет слабее сектора.

🤑 Дивиденды

2023–9,29%. 2024–10,3%. 2025–9,89%. В 2026 уже была первая выплата 2,86% и будет еще 0,551% в июле.

📈 Технический анализ

Индикаторы на дневном ТФ предполагают движение вверх, который я ожидаю в качестве отскока, а не смены тренда. Канал нисходящий. Мысли по движению цены отобразил на графике.

🧠 Выводы

Много тревожных заявлений по зарубежному бизнесу компании, о котором говорит наш глава МИД. Долговая нагрузка умеренная, фин. здоровье нормальное. Отчет за 2025 год показал существенное снижение прибыли. Какие результаты будут с учетом дорогой нефти, но усиления отъема бизнеса американцами для меня вопрос. С компанией ничего глобально не случится, но в этом году может еще стать посложней. В этом году я предпочту смотреть в сторонке. В будущем могу поменять это мнение в зависимости от отчетностей.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы