PavelShumilov

24 Мая

PavelShumilov

24 Мая

Газпром нефть, аналитика по компании от 24 мая 2026 года. Прогнозы, новости, дивиденды.

Последний обзор по Газпромнефти делал 26 февраля, тогда акции стоили 504 ₽, я говорил, что жду в целом боковика, но в рамках него ожидал небольшого роста до 560 ₽. По факту акции росли до 560 🎯, в моменте в 1 день доходили до 587 ₽, а потом ушли в коррекцию и сейчас торгуются по 519 ₽, практически там же, где и торговались в феврале, поэтому ожидание боковика было верным🎯. Давайте посмотрим как дела у компании и чего стоит ждать дальше.

📈 Основные метрики

▪️ Капитализация: 34.41B$

▪️ P/E — 10.01

▪️ P/S — 0.68

▪️P/B — 0.8

▪️EPS — 51.85 ₽

▪️EBITDA — 872,4 млрд р.

▪️EV/EBITDA — 3.46

ℹ️ По сравнению с прошлым обзором снизилась прибыль, по метрикам акции стоят дороже. Давайте посмотрим в деталях.

🗞* Новостной фон*

▪️США продлили венгерской MOL срок для завершения переговоров по покупке у «Газпрома» акций сербской NIS до 6 июня

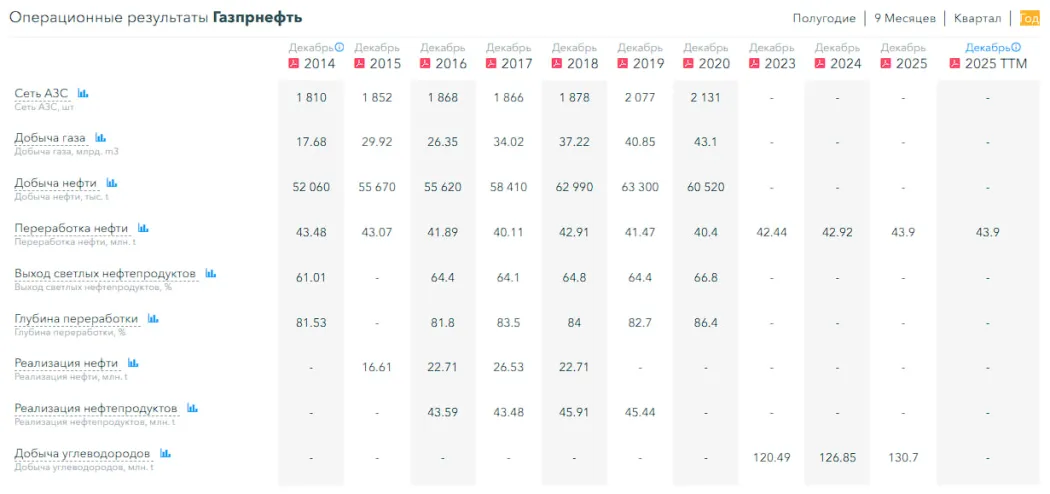

▪️»ГАЗПРОМ НЕФТЬ» ПЛАНИРУЕТ В 2026 ГОДУ УВЕЛИЧИТЬ ДОБЫЧУ УГЛЕВОДОРОДОВ, ПРЕЖДЕ ВСЕГО НЕФТИ — ДЮКОВ

▪️В Петербурге задержали зампреда «Газпром нефти» Джалябова по делу о взятке

▪️«Газпром нефть» за 30 лет нефтяное месторождение на Ямале

💰 Финансовое здоровье

▪️Собственный капитал за 2025 год снизился на 1%, а в 2024 год рос на 6%

▪️Чистый долг за 2025 год вырос на 33%, а в 2024 году рос на 93%

▪️Net Debt / EBITDA — 1.16, не высокий уровень долговой нагрузки, не проблема для компании

ℹ️ Компания по этим данным находится в стагнации, роста нет, небольшое падение. Но фин.здоровье хорошее.

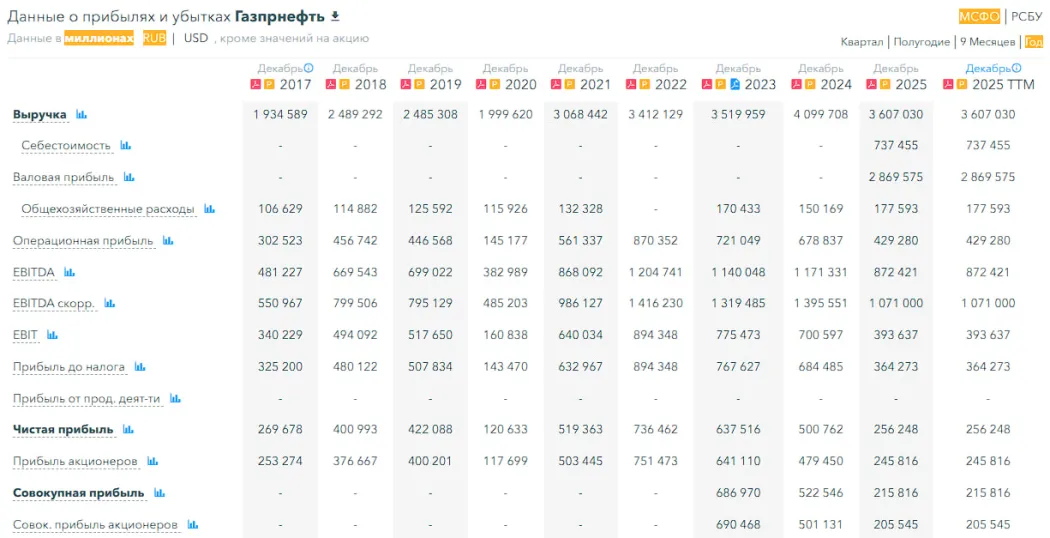

💰 Выручка, прибыль

▪️Выручка за 2025 год снизилась на 12%, а в 2024 году росла на 16%

▪️Прибыль за 2025 год упала на 49%, а в 2024 году падала на 21%

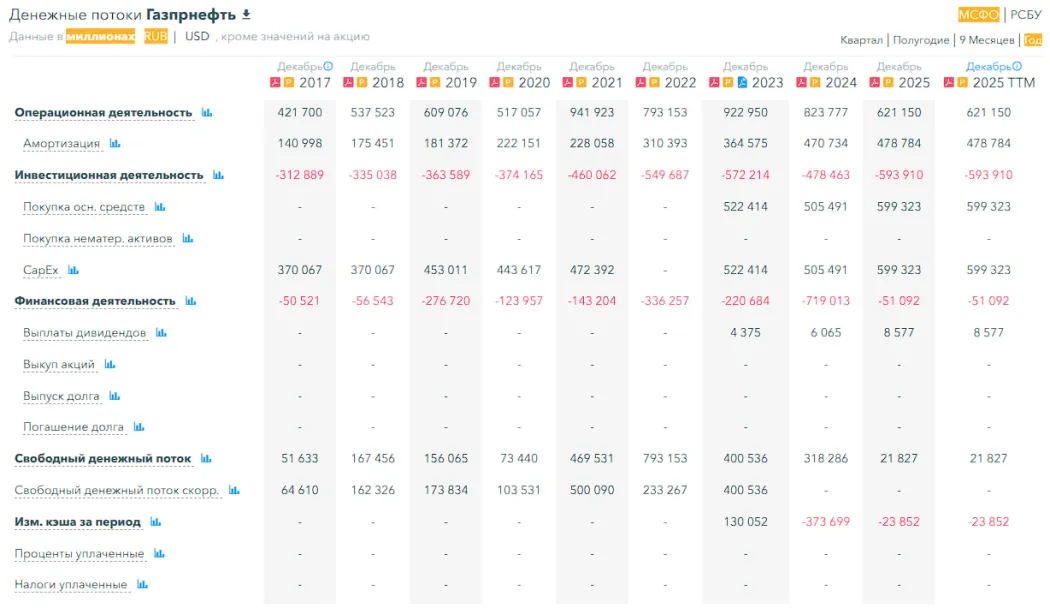

▪️Свободный денежный поток за 2025 год обвалился на 93%

🔮 Будущее, оценки

▪️ 7 мая Финам — 464 ₽ 3 старых прогноза в 2025 году — от 695 до 712 ₽

🤵♂️ Основные акционеры

95,7% — ПАО Газпром

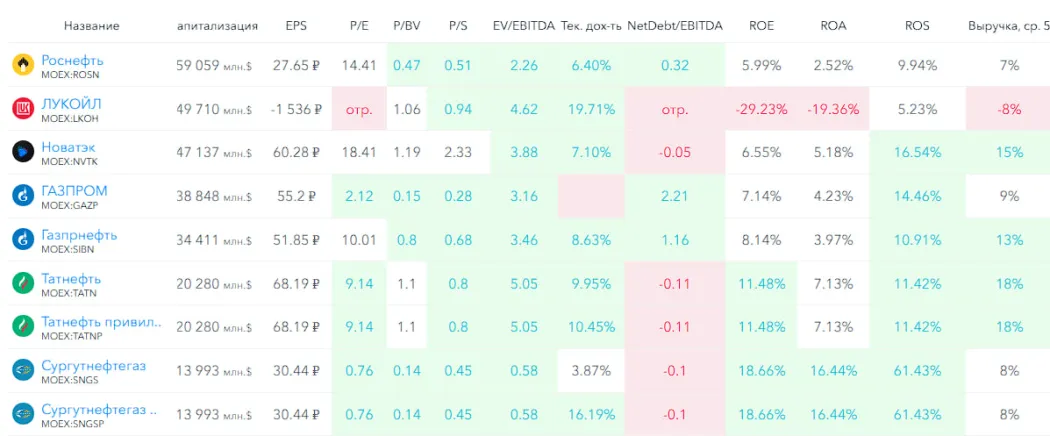

🆚 Сравнение с конкурентами

Входит в 5-ку по капитализации компаний в своем секторе. По метрикам оценивается в среднем по сектору. По долговой нагрузке хуже рынка (большинство имеют отрицательную долг. нагрузку). По росту выручки за 5 лет лучше, чем топ-5 сектора, но в среднем по всему сектору.

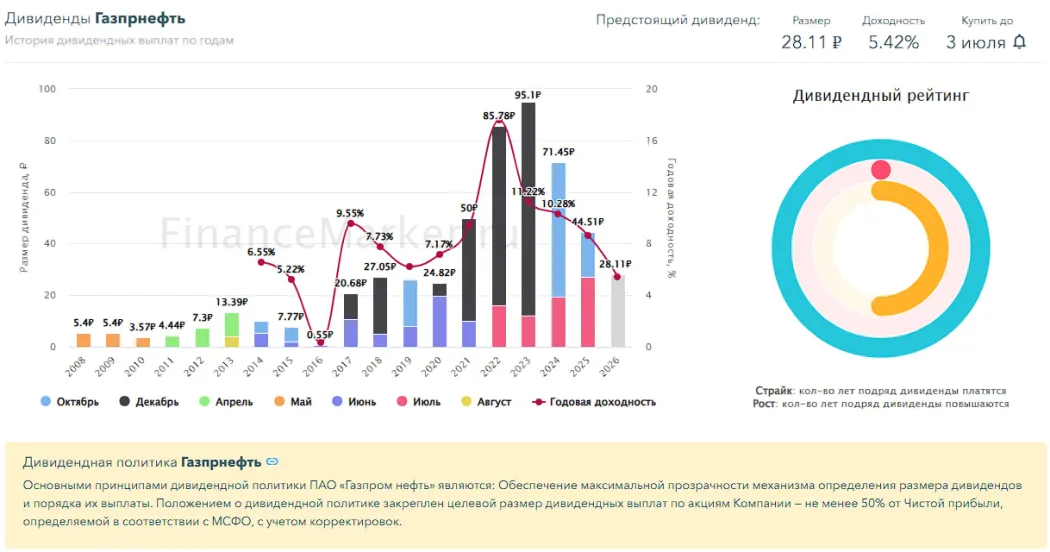

🤑 Дивиденды

2023–11.22%, 2024–10.28%, 2025–8,63%.

На 2026 год ожидается 5,42% — как я и ожидал, в прошлом обзоре, дивиденды будут, но ниже, чем раньше.

📈 Технический анализ

Ожидания по движению стоимости акций отобразил на графике.

🧠 Выводы

Компания зашла в кризисный период для экономики в хорошей финансовой форме. Компания легко переживет ближайшие 1-2 года до тех пор, пока не начнет восстанавливаться экономика. Но стоит ли брать прямо сейчас? Здесь большой вопрос, я бы не торопился, хотя и позитивные предпосылки тоже есть (конфликт Иран-США), и высокая нефть. Вероятно это будет отыгрываться в следующий отчетах.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы