PavelShumilov

29 Марта

PavelShumilov

29 Марта

АФК Система, аналитика по компании, декабрь 2025

Последний обзор по Системе делал 9 июля 2025, тогда акции стоили 15,39 р. и я ожидал роста к 16.2 р., от туда падения к 14,8 р., а в целом боковик 14,8-16,2 р. По факту акции росли до 16,75 🎯, от туда падали до 15,1 🎯, а после разбора стояли в боковике 14,5-17,3 два с половиной месяца. Плюс-минус как я и ожидал. Спустя 2.5 месяца акции ушли в коррекцию, падали до 12,07 в моменте. Сейчас акции торгуются по 13,26 р., давайте посмотрим, как дела у компании и чего ждать дальше.

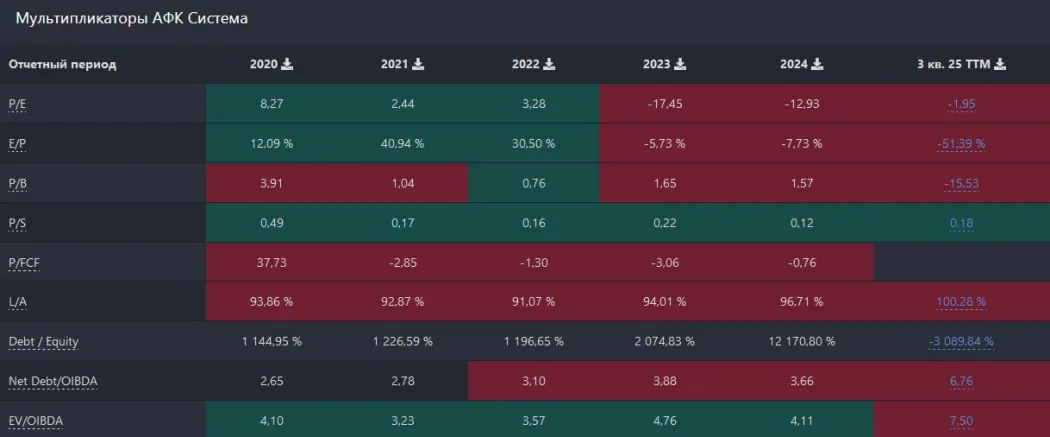

📈 Основные метрики

▪️ Капитализация: 1,62B$

▪️ P/E — минус 1,94, компания убыточна

▪️ P/S — 0,18

▪️P/B — минус 15,52

▪️EPS — минус 8.45 ₽

▪️OIBDA — 173.9

▪️EV/OIBDA — 7.5

ℹ️ С последнего обзора убыток стал еще больше. Тут всё тяжело судя по первым значениям. Давайте разберу последний отчет.

🗞 Новостной фон

▪️ПАО АФК «СИСТЕМА» В III КВ. ПОЛУЧИЛО ВЫРУЧКУ В 355,3 МЛРД РУБ. (+13,4% Г/Г)

▪️АФК будет развивать в Индонезии производство пассажирских электросудов и работать с местной ИТ-компанией в сфере кибербезопасности, а также сотрудничать в сфере здравоохранения

▪️»Биннофарм групп» (входит в АФК «Система») выходит на рынок Индонезии

▪️АФК «СИСТЕМА» ПЛАНИРУЕТ СКОРРЕКТИРОВАТЬ СВОЮ ДЕЙСТВУЮЩУЮ ДИВИДЕНДНУЮ ПОЛИТИКУ — ЕВТУШЕНКОВ, ТАСС

▪️АФК «Система» построит дата-центр на Колыме мощностью 150 МВт, энергоснабжение обеспечит РусГидро

▪️Cosmos Hotel Group (входит в АФК «Система») будет управлять пятизвездочным отелем на Кубе

▪️Cosmos Hotel Group подтверждает планы IPO, будет смотреть на динамику ключевой ставки и ситуацию на рынке

▪️АФК «Система» ведет переговоры о продаже «Сберу» своей доли в крупнейшем российском производителе микроэлектроники «Элемент» — Ъ

▪️Евтушенков затруднился сказать, видит ли АФК Система возможности для выплаты дивидендов по итогам 2025 г — ИФ

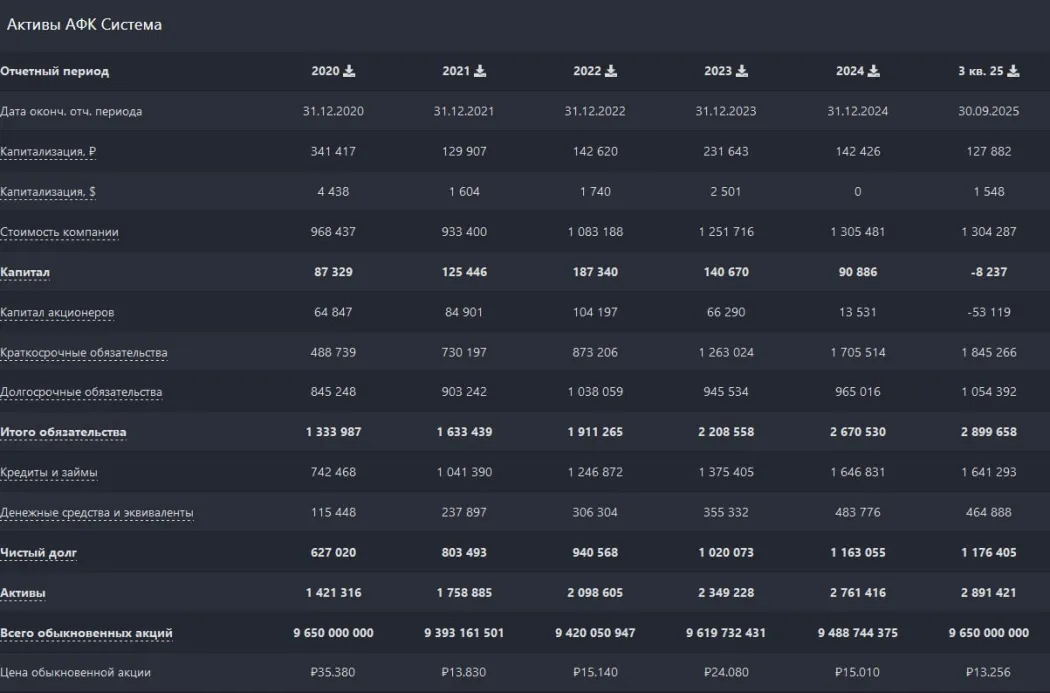

💰 Финансовое здоровье

▪️Собственный капитал за 3КВ2025 стал впервые отрицательный и составил минус 8,2 млрд. р. против 90,8 млрд. р. на конец 2024 года

▪️Чистый долг вырос до 1.176 трлн.р. на 3КВ2025 против 1.163 трлн. р. на конец 2024 года

▪️Net Debt/OIBDA — 6,76

ℹ️ Финансовое состояние инвестиционной компании оставлять желать лучшего.

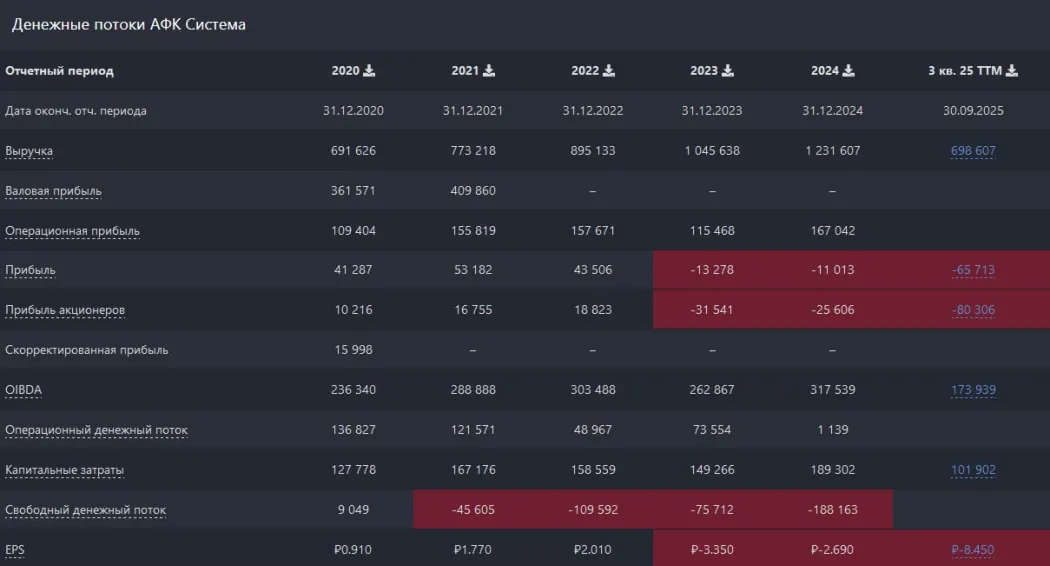

💰 Выручка, прибыль

▪️Выручка на 3КВ2025ТТМ упала до 698,6 млрд.р. с 1.231 трлн. р. в 2024 году

▪️Прибыль — минус 65,7 млрд р. на 3КВ2025ТТМ, против минус 11 млрд. р. на конец 2024

🔮 Будущее, оценки

▪️ Один старый прогноз от Финам от 18 марта — 22.6 ₽

🤵♂️ Основные акционеры

49,2% - В.П. Евтушенков

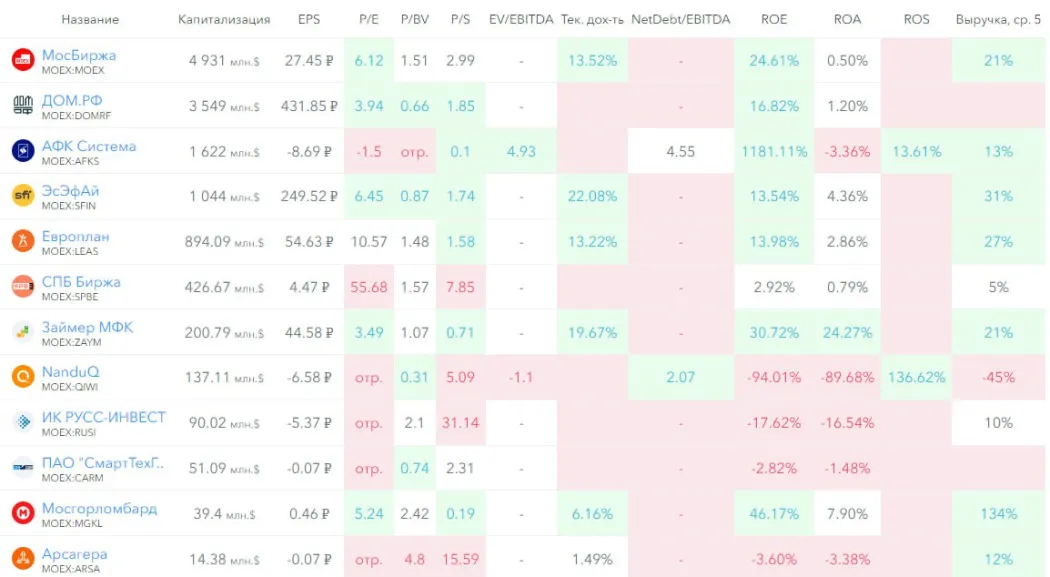

🆚 Сравнение с конкурентами

В своем секторе это 3 по капитализации компания. По метрикам хуже сектора, так как убыточна. По долговой нагрузке хуже сектора. По росту выручки за 5 лет хуже сектора.

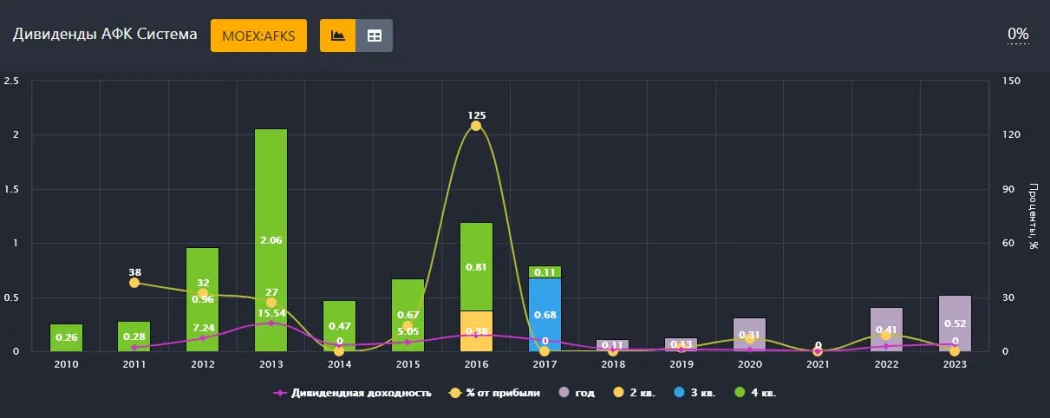

🤑 Дивиденды

Последние 2 года платит небольшие дивиденды около 2% или чуть выше, до этого платили меньше. Это не «дивидендная» компания, в текущем состояние компании им бы даже было логичным отказаться от них.

📈 Технический анализ

Описал все мысли в графике.

🧠 Выводы

Тут даже особо добавлять нечего, по-моему все в цифрах и графике отображено.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.