PavelShumilov

29 Марта

PavelShumilov

29 Марта

Займер, аналитика по компании, август 2025

Последний обзор по компании Займер делал 10 апреля 2025 года, тогда акции стоили 143 ₽, я ожидал боковика 140-160 ₽. По факту акции стояли в боковике 139-162 ₽ 🎯 — практически один в один как ожидал. Сейчас акции торгуются по 147 ₽, давайте посмотрим как дела у компании и чего можно ждать дальше.

📈 Основные метрики

▪️ Капитализация: 183M$🚩 — компания малой капитализации

▪️ P/E — 3.35

▪️ P/S — 0.74

▪️P/B — 1.08

▪️EPS — 43.88 ₽

ℹ️ По метрикам оцениваться стали дешевле, около 5%, по сравнению с прошлым обзором. Вышел отчет за 1КВ2025, разберу его сейчас.

🗞 Новостной фон

▪️ЗАЙМЕР — РСБУ 1п 2025г = прибыль +1.55 млрд руб против прибыли +1.59 годом ранее

▪️ЗАЙМЕР: СУММАРНЫЙ ОБЪЕМ ВЫДАЧ ЗАЙМОВ ВО II КВАРТАЛЕ 2025 ГОДА ВЫРОС ОТНОСИТЕЛЬНО АНАЛОГИЧНОГО ПЕРИОДА 2024 ГОДА НА 9,7% ДО 15,2 МЛРД РУБ

▪️Займер приобретает 100% акций коммерческого инвестиционного банка «ЕВРОАЛЬЯНС». Сумма сделки составила 490 млн руб

▪️Займер выходит в самый быстрорастущий сегмент микрофинансового рынка — объявляет о приобретении контрольной доли в сервисе кредитования малого и среднего бизнеса «Seller Capital».

💰* Финансовое здоровье*

▪️Собственный капитал вырос на 7% за 1КВ2025ТТМ

▪️Обязательства сократились на 27% за 1КВ2025ТТМ

▪️Debt/Equity — 0.21 — это низкий показатель обязательств к собственному капиталу

ℹ️ Падение уровня обязательств это тревожный признак, так как обычно финансовые компании за счет роста обязательств увеличивают выручку и прибыль. Но СК продолжает расти.

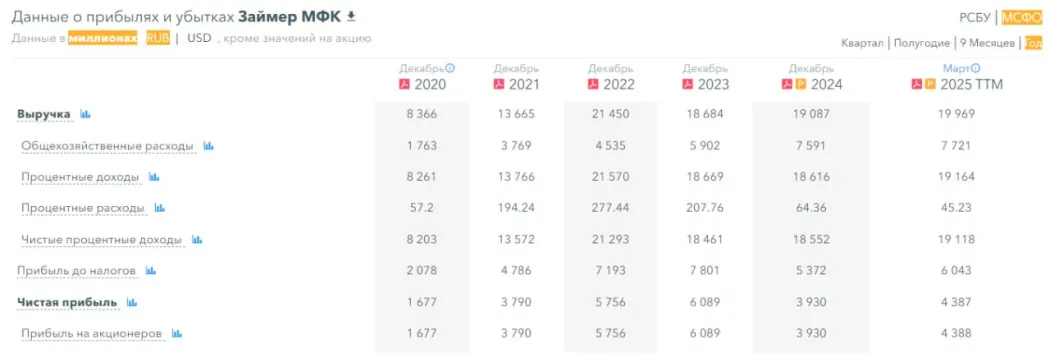

💰 Выручка, прибыль

▪️Выручка за 1КВ2025ТТМ выросла на скромные 5%

▪️Прибыль за 1КВ2025ТТМ выросла на 12%

▪️Свободный денежный поток вырос на 17% до +3,1B р.

🔮 Будущее, оценки

▪️ Нет прогнозов

🤵♂️ Основные акционеры

86,2% — Седов С.А.

🆚 Сравнение с конкурентами

Вообще Займер — это мелкая компания, малая капитализация. Но в своем узком секторе потреб.кредитования компания крупнейшая по капитализации, остальные значительно мельче. По метрикам Займер оценивается дешевле рынка. По метрикам рентабельности лучше сектора. По росту выручки за 5 лет — в среднем по рынку.

🤑 Дивиденды

В 2024 году — 9,31%. В 2025–16,34%.

У компании нормальное фин. здоровье, поэтому дивидендам ничего не угрожает, если только сектор не зарегулируют.

📈 Технический анализ

В моменте индикаторы на дневном ТФ за коррекцию. Думаю тут может быть лёгкий восходящий тренд вплоть до ~160 ₽. Как я это вижу отобразил на графике.

🧠 Выводы

Есть рост, но он довольно слабый. Прибыль выросла, но до 2022 и 2023 еще далеко. Учитывая, что у этого сектора есть ряд моментов, на котором могут пиариться разные законодатели, из-за негативного отношения обычных граждан (мол вот на нас зарабатывают 100500% годовых), в совокупности это выглядит не очень привлекательным. Т.е. если бы этот бизнес рос как грибы после дождя, тут хотя бы был смысл этого риска. А тут какие-то однозначные, не высокие цифры. Поэтому в настоящий момент кажется, что риски регулирования сильно выше, чем тот слабый рост, что мы видим. Поэтому риски не оправданные, я бы не стал рассматривать для инвестиций.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.