PavelShumilov

2 Апреля

PavelShumilov

2 Апреля

Займер, аналитика по компании, 2 апреля 2026 года

Последний обзор по компании Займер делал 3 августа 2025 года, тогда акции стоили 146.85 ₽, я ожидал боковика в диапазоне от 140 до 160 ₽. По факту акции акции стояли в боковике 133-160.5 🎯. Получилось спрогнозировать движение на 8 месяцев вперед 😎. Сейчас акции торгуются по 141,5 ₽, давайте посмотрим, чего ждать дальше.

Предыдущий обзор: https://bazainvestora.ru/articles/110/zaymer-analitika-po-kompanii-avgust-2025

📈 Основные метрики

▪️ Капитализация: 173$ 🚩 — компания малой капитализации

▪️ P/E — 3.24

▪️ P/S — 0.62

▪️P/B — 0.98

▪️EPS — 43.53 ₽

ℹ️ По сравнению с разбором от августа 2025 прибыль чуть-чуть снизилась, практически все тоже самое. Давайте в деталях посмотрим.

🗞 Новостной фон

▪️Чистая прибыль Группы Займер в 2025 году выросла на 11%. Рекомендация СД по размеру дивидендов за IV квартал 2025 года будет объявлена в мае 2026 г

▪️«Эксперт РА» подтвердил кредитный рейтинг ПАО МКК «Займер» на уровне ruBBB- , прогноз стабильный

▪️«Займер» приобретает по 50% «Таксиагрегатора» и IntellectMoney у «Киви»

▪️МФК «Займер” сменила статус на ПАО МКК „Займер“

▪️ОПЕРАЦИОННЫЕ РЕЗУЛЬТАТЫ 4КВ 2025Г: суммарный объем выдач займов сократился на 18,4% г/г, объем займов новым клиентам уменьшился на 21,1% г/г

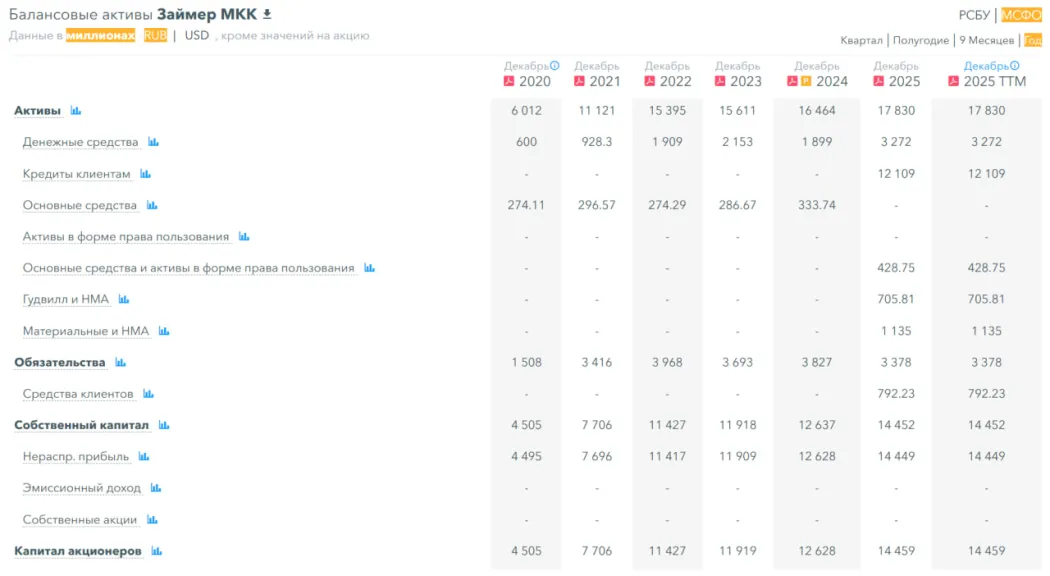

💰 Финансовое здоровье

▪️Собственный капитал за 2025 год вырос на 14%, а в 2024 рос на 6%

▪️Обязательства за 2025 год снизились на 12%, а в 2024 году росли на 4%

▪️Debt/Equity — 0.23, очень низкий уровень долговой нагрузки

ℹ️ Для маленькой по капитализации компании это не очень стремительный рост, а фин.здоровье отличное.

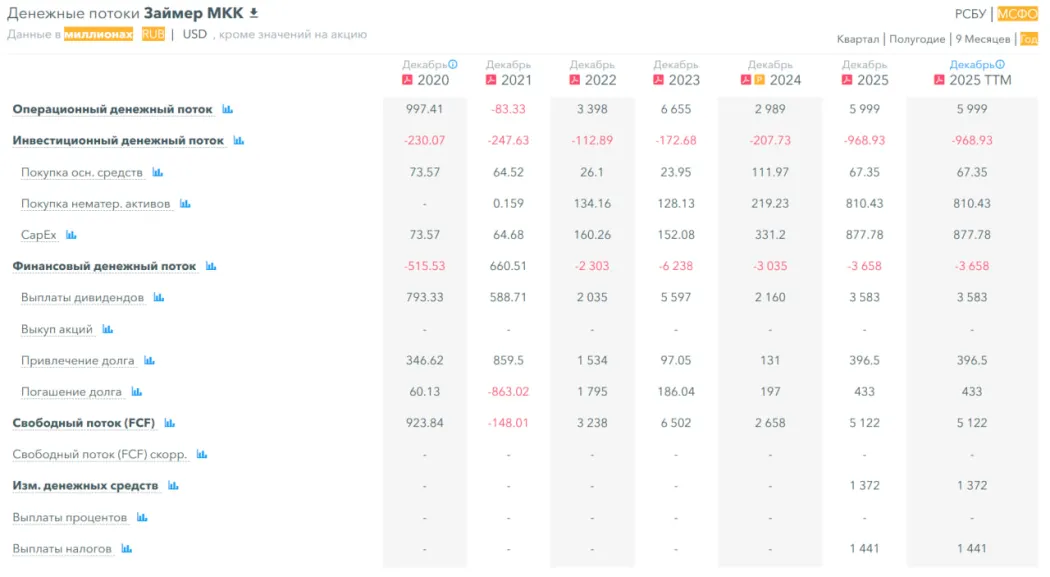

💰* Выручка, прибыль*

▪️Выручка за 2025 год выросла на 20%, а в 2024 росла на 2%

▪️Прибыль за 2025 год выросла на 11%, а в 2024 падала на 35%

▪️Свободный денежный поток за 2025 год вырос на 93% до 5.1 млрд р.

🔮 Будущее, оценки

▪️ Традиционно нет прогнозов для маленьких компаний

🤵♂️ Основные акционеры

86,2% — Седов С.А.

🆚* Сравнение с конкурентами*

В отрасли «Потребительское кредитование» есть 3 публичных компании, они все маленькие по капитализации, а Займер самая крупная среди них. По сравнение с ними компания оценивается немного дешевле сектора, да и в целом Займер оценивается не дорого. По метрикам рентабельности компания показывает высокие результаты. По росту за 5 лет показывает тоже неплохие цифры, но проигрывает МГКЛ по этому показателю (22% против 134%).

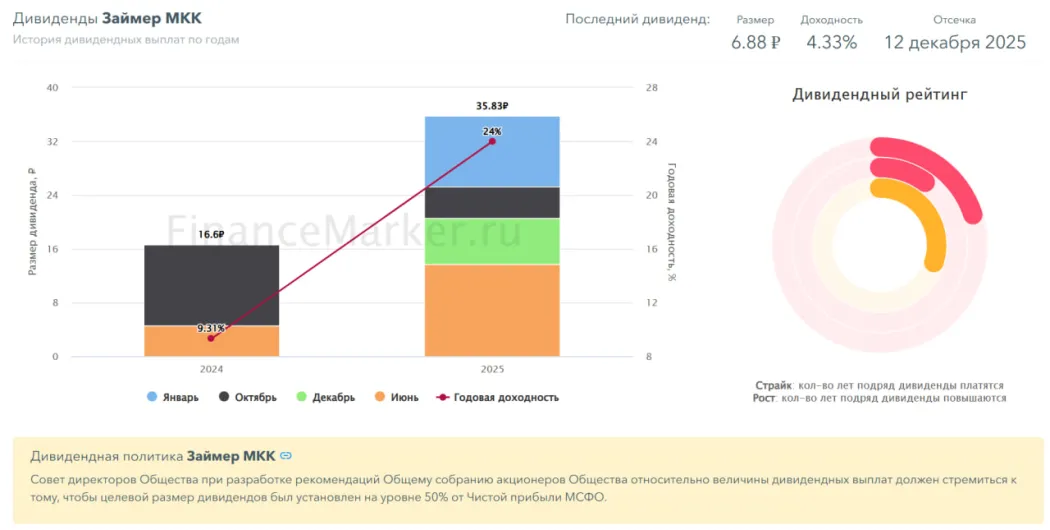

🤑 Дивиденды

В 2024 году — 9,31%. В 2025–24%.

Платит очень высокие дивиденды. Это, конечно, большой козырь компании. Более того, компания может себе позволить продолжить платить такие высокие дивиденды.

📈 Технический анализ

Тот боковик, что я разглядел еще прошлым летом во всю реализовался. Эконом. ситуация в стране влияет и на активность роста в Займере. Хотя справедливая цена на мой взгляд где-то процентов на 50 выше текущих значений, ожидаю нахождения в боковике и дальше до более лучшей ситуации в нашей экономике. Мысли по движению цены отобразил на графике.

🧠 Выводы

У компании сохраняются риски, что отрасль зарегулируют. Эта маленькая компания второй год не показывает каких-то выдающихся показателей в плане динамики роста, а именно этого все ждут от компаний такого типа. Дивиденды платят и они шикарные. Но у этих шикарных дивидендов конечно же все риски маленькой капитализации компании. В то же время я не могу сказать, что это какая-то плохая компания. Здесь отличное фин. здоровье, шикарные дивиденды. Но есть и разного рода риски. Поэтому тут я не сделаю какого-то однозначного вывода, все цифры и данные у вас перед глазами, принимайте решение самостоятельно.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.