PavelShumilov

29 Марта

PavelShumilov

29 Марта

Обзор по компании ВСМПО-АВИСМА, март 2025 года

Последний обзор по ВСМПО-АВИСМА делал 16 декабря, тогда акции стоили 20860, они падали уже год и ничего не предвещало беды мощного роста. Я ожидал, что акции могут начать отскакивать и говорил о скромных 22000. Мой прогноз, конечно же сбылся, но по факту АВИСМА вообще заракетила до 43300 в моменте. Увы, предсказать этот рост не удалось, но тем нее менее цели прошлого обзора были выполнены. Давайте посмотрим, на чем был рост и что следует ждать дальше.

📈 Основные метрики

▪️ Капитализация: 5,055B$

▪️ P/E — 17.47

▪️ P/S — 3.44

▪️P/B — 1.39

▪️EPS — 2 164 ₽

▪️EBITDA — 49.63B р.

▪️EV/EBITDA — 10.71

ℹ️ По метрикам компания оценивается дороже обычного. И в 2 раза дороже, чем в прошлом обзоре.

🗞 Новостной фон

▪️Капитализация одного из крупнейших мировых производителей титанового проката «ВСМПО-Ависма» выросла на 30% за неделю на фоне сообщений о планах Boeing вернуться к закупкам российского титана. До военных действий на Украине корпорация обеспечивала 30% глобальных поставок авиационного титана.

▪️РОССИЯ ГОТОВА РАССМОТРЕТЬ КООПЕРАЦИЮ С BOING ПО ЗАКУПКЕ ТИТАНА ПРИ ЕГО ЖЕЛАНИИ — МАНТУРОВ

▪️Boeing планирует вернуться на российский рынок в обмен на доступ к титану

💰 Финансовое здоровье

▪️Собственный капитал за 1П2024ТТМ вырос на 2% до 314B р.

▪️Чистый долг за 1П2024ТТМ вырос на 8% до 95,5B р.

▪️Net Debt / EBITDA — 1.9256. Долговая нагрузка нормальная. Не создает проблемы для работы компании, но и незаметной её тоже не назвать.

ℹ️ Финансовое здоровье нормальное. Не идеальное, но и не проблемное.

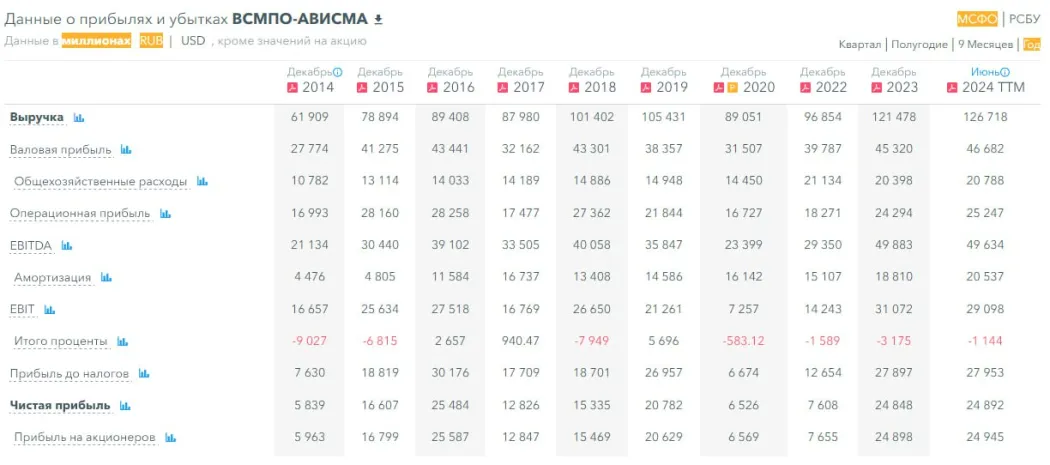

💰 Выручка, прибыль

▪️Выручка за 1П2024ТТМ выросла на 4% до 126,7B р.

▪️Прибыль за 1П2024ТТМ осталась без изменений на уровне 24,8B р.

▪️Свободный денежный поток за 1П2024ТТМ упал на 333% до минус 2,9B р.

🔮 Будущее, оценки

▪️ Нет прогнозов

🤵♂️ Основные акционеры

65,3% — ООО «Промышленные Инвестиции»

25% — ООО «РТ-Развитие Бизнеса»

1.2% — Шелков М.Е.

🆚 Сравнение с конкурентами

В своем секторе компания входит в 10-ку по капитализации. По метрикам оценивается примерно в 2 раза дороже сектора. По уровню долга — чуть хуже сектора. По метрикам рентабельности хуже рынка. По росту выручки хуже рынка.

🤑 Дивиденды

Не платит с 2019 года.

📈 Технический анализ

Судя по всему тут кто-то разгонял акции на слухах. Фундаментально сейчас этот разгон никак не подкреплен. Отчета за 2024 год не было. Скорее всего сейчас если выйдет отчет покажет, что текущая стоимость не обоснована.

Индикаторы на дневном ТФ говорят за коррекцию. Скорее всего дойдем до 35,700, закроем гэп, еще порастем, а от туда уйдем в более глубокую коррекцию. к 31.300. Как я вижу эти движения отобразил на графике.

🧠 Выводы

Покупай на слухах, продавай на фактах. Конечно, если этот «кто-то» решит продолжить разгонять, то может идти вне фундаментала, но он рано или поздно настигнет акции ВСМПО-АВИСМА. Сейчас оценено слишком дорого. Я бы сейчас не покупал акции этой компании, цены могут скорректироваться к адекватным. И ждем отчет за 2024 год, чтобы понять, что там на самом деле происходит.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.