PavelShumilov

23 Апреля

PavelShumilov

23 Апреля

ВСМПО-АВИСМА, аналитика по компании от 23 апреля 2026 года. Новости, прогнозы.

Последний обзор по ВСМПО-АВИСМА делал 15 марта 2025 года, тогда акции стоили 38140, я прогнозировал снижение в район 31000 ₽, говорил, что акции оценены слишком дорого и я бы не стал их покупать. С тех пор акции падали и до ожидаемых мной 31.000 ₽ 🎯 и ниже вплоть до 24400, т.е. практически на 36% ниже, чем были. Сейчас акции торгуются по 25900 ₽, давайте посмотрим, как дела у компании и чего ждать дальше.

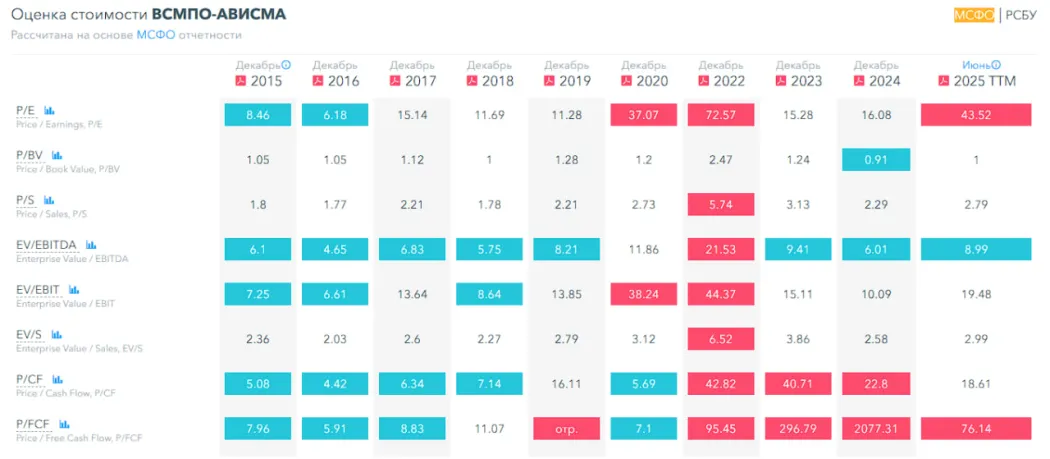

📈 Основные метрики

▪️ Капитализация: 4,02B$

▪️ P/E — 43.52

▪️ P/S — 2.79

▪️P/B — 1

▪️EPS — 601.61 ₽

▪️EBITDA — 36,05 млрд р.

▪️EV/EBITDA — 8.99

ℹ️ Последний отчет по МСФО за 6М2025. По нему видно, что очень сильно упала прибыль. Компания стала по P/E оцениваться дорого, прибыль околонулевая вероятно. Но сейчас все подробней посмотрим.

🗞 Новостной фон

▪️Рост выручки предприятий космической отрасли составил 10% в 2025 году — Мантуров

▪️Чистая прибыль «ВСМПО-Ависма» по РСБУ за 9 месяцев 2025 года снизилась в 4 раза до 2,85 млрд руб

▪️«ВСМПО-Ависма» сократила выпуск титана в 1п 2025г на 26% г/г — до 9 370 тонн

▪️»ВСМПО-Ависма» заявила о готовности вернуться к сотрудничеству с Boeing — ТАСС (август 2025)

▪️Акционеры ВСМПО-АВИСМА приняли решение по дивидендам 2024г, но оно засекречено. 3 год подряд. (июль 2025)

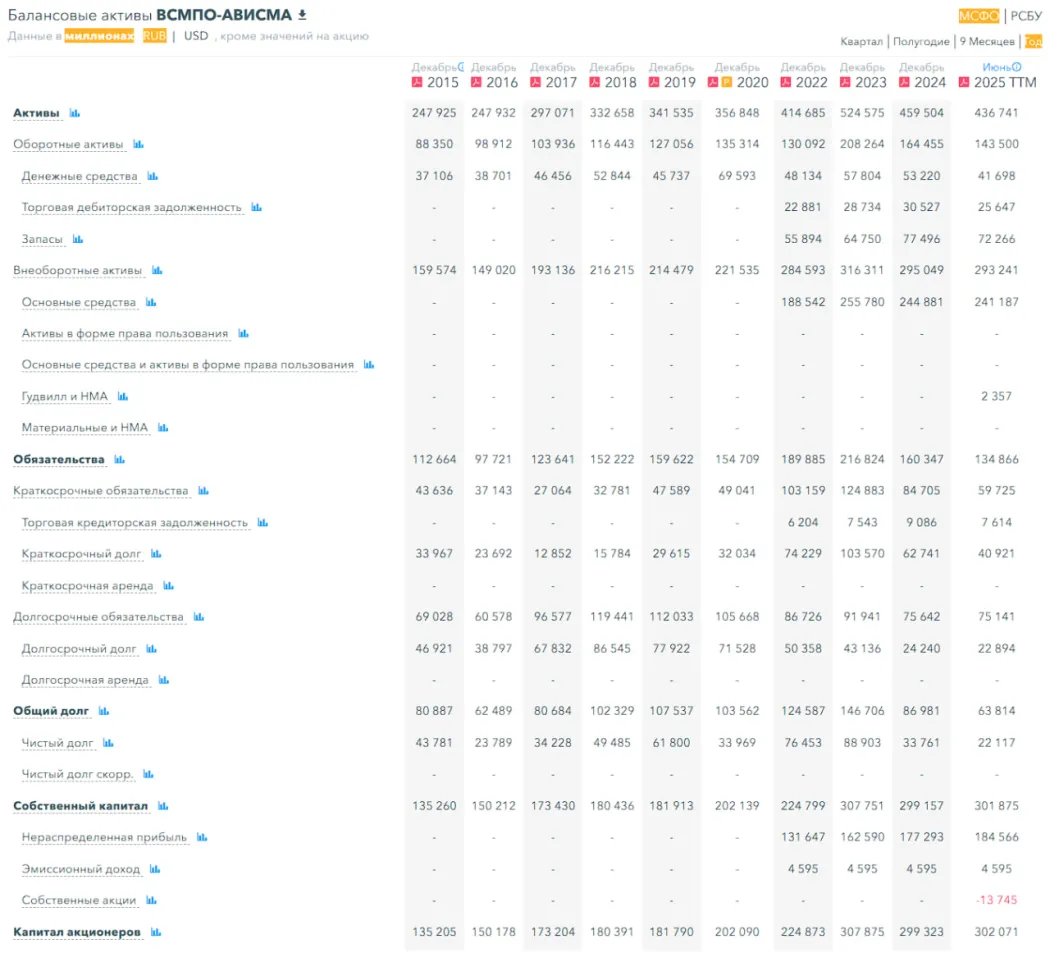

💰 Финансовое здоровье

▪️Собственный капитал за 6М2025ТТМ вырос на 1%, а в 2024 падал на 3%

▪️Чистый долг за 6М2025ТТМ сократился на 34%, а в 2024 году сокращался на 62%

▪️Net Debt / EBITDA — 0.61, низкая долговая нагрузка.

ℹ️ Финансовое здоровье хорошее, на 6М2025ТТМ динамика положительная, хотя и слабая.

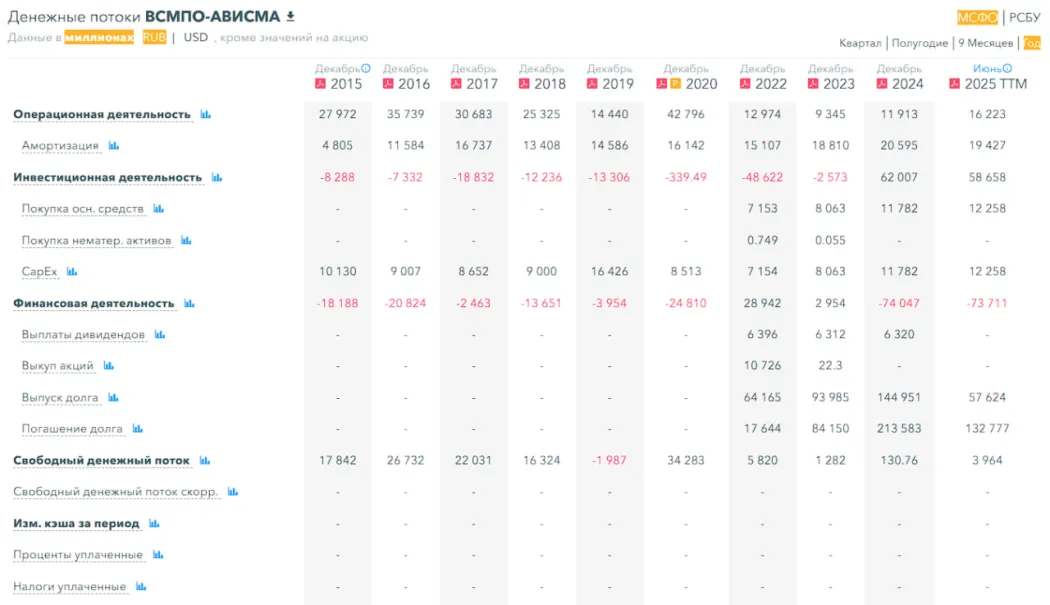

💰 Выручка, прибыль

▪️Выручка за 6М2025ТТМ сократилась на 9%, а в 2024 году падала на 2%

▪️Прибыль за 6М2025ТТМ упала на 59%, а в 2024 году падала на 32%

▪️Свободный денежный поток за 6М2025ТТМ вырос на 2932% (эффект низкой базы от 2024 г.)

🔮* Будущее, оценки*

▪️ Нет прогнозов

🤵♂️ Основные акционеры

65,3% — ООО «Промышленные Инвестиции»

25% — ООО «РТ-Развитие Бизнеса»

1.2% — Шелков М.Е.

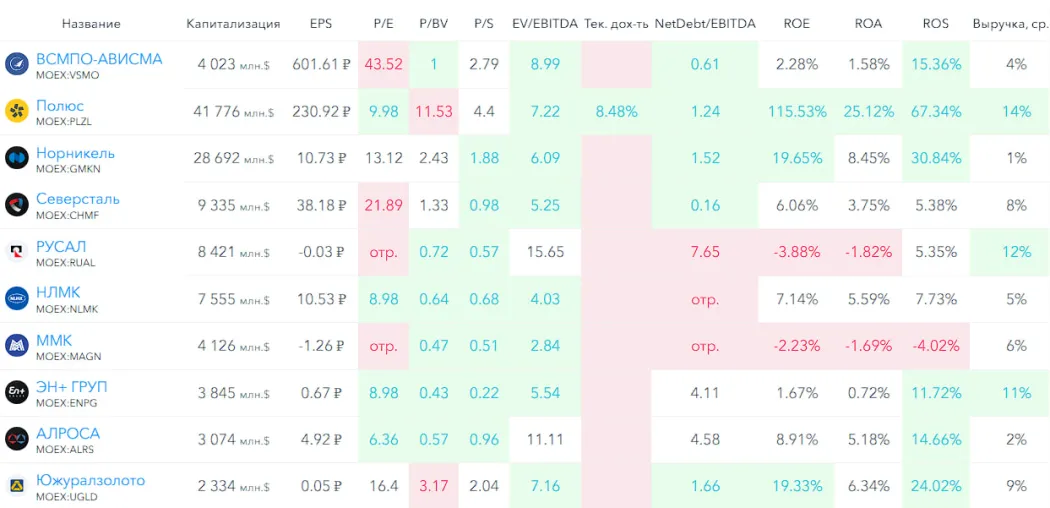

🆚* Сравнение с конкурентами*

Средняя по капитализации в секторе металлургии, но единственные в титане. По метрикам оценивается дороже сектора. По долговой нагрузке лучше сектора. По метрикам рентабельности слабее сектора. По росту выручки за 5 лет слабее сектора.

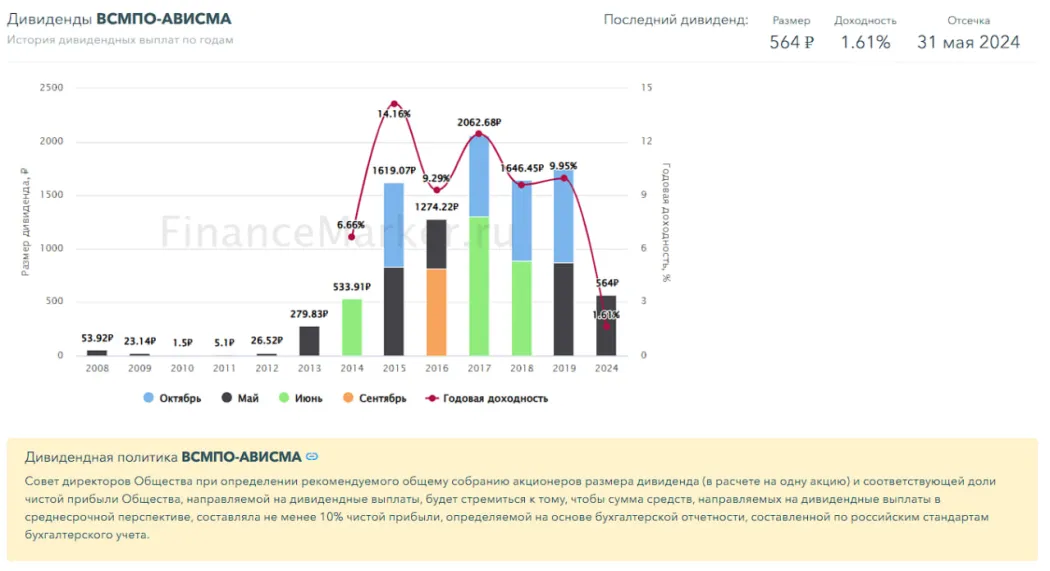

🤑 Дивиденды

Последний раз платили в 2014, див. доходность 1,61%.

📈 Технический анализ

Ожидаю движение в боковике. 22500-33000. Мысли по движению цены отобразил на графике.

🧠 Выводы

Финансовое состояние хорошее, но прибыль обвалилась, выручка сокращается. Вероятно все надежды на перемирие и снятие санкций, после чего можно ожидать восстановление связей с Боингом и ростом продаж. А до этого плюс-минус на месте. Если ситуация с санкциями продлится еще несколько лет, то фин. состояние компании может ухудшится. Тут ситуация как монетку бросить. Верите, что скоро снимут санкции? Компания может вырасти на этом. Не верите? Тогда держитесь подальше. Как-то так получается…

🤓* Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.*

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы