Китайский долг в размере 300 миллиардов долларов представляет угрозу для экономики

Около 100 миллионов китайских потребителей испытывают трудности с обслуживанием своих личных долгов, что подпитывает во многом скрытый кризис, угрожающий усилиям Пекина по возрождению второй по величине экономики мира.

За последние несколько лет резко вырос объем проблемных потребительских кредитов, от кредитных карт до ипотеки. По данным компании Gavekal Dragonomics, в прошлом году объем неработающей задолженности домохозяйств вырос на 21% и достиг рекордной отметки в 2,22 триллиона юаней (329 миллиардов долларов). Компания проанализировала финансовые отчеты 26 банков и других источников данных после того, как власти прекратили публиковать сводные данные о просроченных и невозвращенных потребительских кредитах. Анализ, проведенный Институтом финансовых исследований Чжэцзянского университета, показал, что китайские финансовые учреждения могут ежегодно сталкиваться с неработающей задолженностью потребителей в размере от 2 до 3 триллионов юаней.

По оценкам, к концу 2025 года до 10,6% из 1,1 миллиарда взрослого населения Китая имели задолженность по платежам по долгам. «Объем проблемных потребительских кредитов будет продолжать расти», — заявила Сяоси Чжан, финансовый аналитик Gavekal в Китае. По ее словам, ситуация вряд ли улучшится без более агрессивной государственной политики по смягчению давления на доходы и финансовых трудностей.

Избыточная задолженность подрывает национальные усилия по стимулированию внутреннего потребления, при этом китайские банки выдают меньше новых кредитов. Растущая нагрузка на платежные системы также ослабляет эффект от субсидирования кредитов, призванного стимулировать потребительские расходы на дорогостоящие товары, такие как автомобили, ремонт дома и электроника. Официальные данные, опубликованные ранее на этой неделе, показали спад розничных продаж, невиданный со времен пандемии коронавируса, что является тревожным признаком для экономики.

Значительная часть краткосрочного долгового бума в Китае обусловлена кредитными платформами, управляемыми технологическими гигантами, включая лидера в сфере мобильных платежей Ant Group Co. и специалиста по коротким видеороликам ByteDance Ltd. Они выступают посредниками между банками и заемщиками, предлагая кредиты с годовой процентной ставкой от 4% до более чем 24%.

Однако, несмотря на рост просроченной задолженности, эти платформы продолжают агрессивно продвигать кредиты с такими слоганами, как «мгновенное предоставление», «низкая процентная ставка» и «низкий порог», которые появляются при входе пользователей в их мобильные приложения.

На платформе доставки Meituan некоторым пользователям мгновенно предоставляется предварительное одобрение на кредитные линии до 300 000 юаней, а в Douyin от ByteDance размещается реклама, предлагающая «средства за 30 секунд». В приложениях для проката велосипедов предложения о кредитах с низкими процентными ставками прокручиваются внизу экрана телефона.

Компании Ant, ByteDance и Meituan не ответили на запросы о комментариях.

Догоняющий

Удобные условия кредитования становятся все более популярными среди молодых потребителей. Ху Цзин, 23-летняя официантка из Шанхая, столкнулась с проблемами задолженности три года назад после косметической процедуры. Под влиянием сверстников и онлайн-рекламы, в которой стоимость кредита представлялась как «всего 50 юаней в день», она взяла кредит в размере 30 000 юаней в рассрочку, оформленный через Meituan.

Ху, которая в то время зарабатывала 8000 юаней в месяц, полагала, что долг легко погасится, поэтому она взяла еще несколько кредитов для финансирования последующих процедур ботокса и ухода за кожей, в итоге пропустив платежи. По мере того как ее финансовое положение ухудшалось, кредитные организации предлагали ей рискованную помощь: в ее мобильных приложениях стали появляться новые предложения по кредитам, побуждая ее брать новые займы просто для обслуживания существующего ежемесячного долга.

Когда Ху впоследствии потеряла работу, финансовые расчеты рухнули. Ее нынешняя должность приносит ей половину прежней зарплаты. Теперь она должна более 100 000 юаней (14 800 долларов) просроченной задолженности и сожалеет, что не осознала проблему раньше.

«Мне каждый день звонят и пишут коллекторы, — сказала Ху. — Я не знаю, что делать».

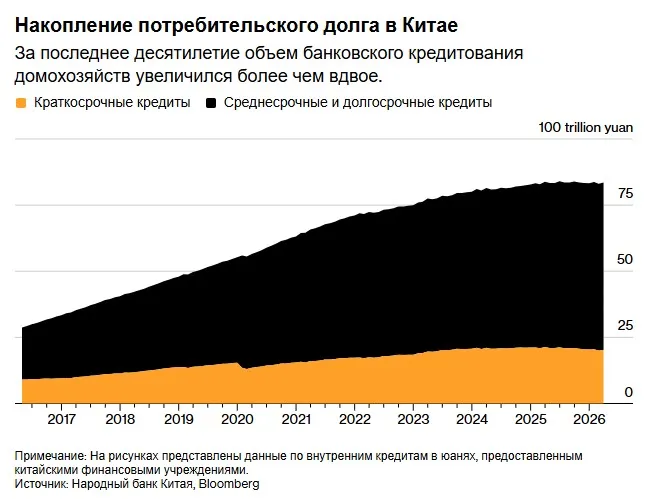

За последнее десятилетие государственный долг китайских домохозяйств увеличился почти втрое и составил около 83 триллионов юаней.

На бумаге проблемные долги выглядят управляемыми. Менее 3% задолженности домохозяйств являются невозвратными, что ниже уровня просрочки платежей в США, составляющего примерно 4,8%. Однако у Пекина мало опыта управления крупными потребительскими дефолтами и отсутствует общенациональная система банкротства для оказания помощи физическим лицам в реструктуризации или погашении обязательств. Сейчас появляются признаки того, что регулирующие органы начинают испытывать беспокойство.

В конце прошлого года Народный банк Китая запустил программу кредитной амнистии, предоставив единовременную возможность физическим лицам с просроченной задолженностью до 10 000 юаней восстановить свою кредитную историю. В рамках этой инициативы заемщики, допустившие просрочку платежей в период с 2020 по 2025 год, но полностью погасившие задолженность к марту 2026 года, получили возможность аннулировать свои записи о просрочке платежей и восстановить доступ к обычным кредитам. Неизвестно, сколько человек воспользовались этим предложением.

По словам источников, знакомых с ситуацией и пожелавших остаться анонимными, поскольку обсуждалась конфиденциальная информация, регулирующие органы также обязали онлайн-платформы ограничить средние процентные ставки по новым кредитам до уровня ниже 20%.

По словам источников, власти попросили некоторые крупные кредитные платформы провести стресс-тестирование своих портфелей на предмет потенциального потолка годовой процентной ставки в 12%. Такой низкий потолок соответствовал бы рекомендациям, согласно которым ставки не должны превышать четырехкратный размер годовой базовой ставки по кредитам, которая в настоящее время составляет 3%. В течение многих лет высокие ставки, взимаемые онлайн-кредиторами, служили финансовой подушкой безопасности, позволяя им компенсировать потери от неплатежей и оставаться прибыльными.

Народный банк Китая отказался от комментариев, а Национальное управление по регулированию финансовых рынков не ответило на запрос о комментариях, отправленный по факсу.

Дефицит потребительского кредитования возникает на фоне затянувшегося спада на рынке недвижимости и роста числа корпоративных дефолтов в банковском секторе. Хотя официальные данные указывают на то, что по состоянию на март доля неработающих кредитов в отрасли составляет всего 1,5%, аналитики в целом считают, что эта цифра значительно занижает истинный объем просроченной задолженности.

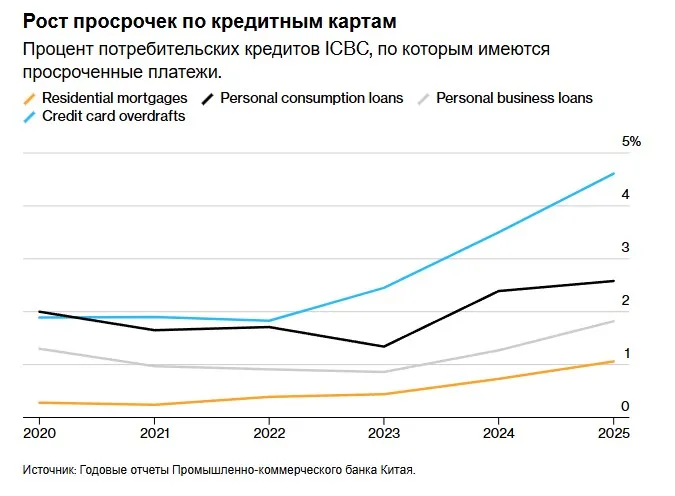

Признаки стресса уже проявляются на самом верху. В Промышленно-коммерческом банке Китая (Industrial & Commercial Bank of China Ltd.), крупнейшем в стране банке с более чем 145 миллионами действующих кредитных карт, коэффициент невозвратных кредитов (NPL) по кредитным картам в прошлом году вырос более чем на процентный пункт, достигнув 4,61%, что значительно превышает общий коэффициент невозвратных кредитов банка, составляющий 1,31%.

По словам Мэй Ян, руководителя отдела исследований финансового сектора Азии в UBS Group AG, в некоторых крупных китайских банках от 5% до 6% розничных кредитов могут быть невозвратными. Она добавила, что в более мелких банках уровень просрочки, вероятно, еще выше.

Расхождение между политикой и реальностью подчеркивает дилемму, стоящую перед властями. Ян отметил, что в последнее время Пекин стремился снизить пороговые значения для заимствований и стоимость финансирования, чтобы стимулировать потребление среди домохозяйств, имеющих возможность погашения кредита, но результат не оправдал ожиданий.

«В условиях экономической неопределенности и снижения благосостояния домохозяйств те, кто обладает более высокой платежеспособностью, не желают брать кредиты, в то время как более уязвимые группы населения берут на себя чрезмерные долги», — сказала она.

Для некоторых эти экономические трудности оказались губительными. Ма Цзюнь, 57-летний строительный подрядчик из восточной провинции Цзянсу, годами пытался выбраться из долгов после того, как в 2021 году его бизнес столкнулся с серьезными проблемами с денежным потоком. Чтобы удержать на плаву свой жилой проект, Ма из собственного кармана оплачивал зарплату и текущие расходы своей бригады рабочих. Его работодатель обанкротился, не успев возместить ему расходы, и Ма остался ни с чем.

В течение следующих двух лет Ма использовал множество кредитных платформ для финансирования деловых банкетов и подарков, отчаянно пытаясь ускорить заключение новых контрактов. Но по мере углубления спада на рынке недвижимости проекты замирали. Ма был вынужден брать новые кредиты только для обслуживания старых, пока этот цикл не стал неустойчивым. В пиковый период его непогашенный основной долг приблизился к 150 000 юаней. Он также не осознавал, что некоторые из этих цифровых кредитов имели годовую процентную ставку, превышающую 20%.

«Это как попасть в ловушку», — сказал он. В самый тяжелый период своей жизни он ежедневно получал более десятка звонков от агрессивных коллекторов, которые преследовали его семью и угрожали судебным иском.

В 2024 году Ма устроился на работу с фиксированной зарплатой, и теперь его цель — погасить оставшиеся долги. У него по-прежнему около 30 000 юаней непогашенного долга, что вынуждает его жить в условиях жесткой экономии.

«Для меня и моей семьи это стало настоящей катастрофой, — говорит Ма. — Жаль, что я вообще брал эти кредиты, но сейчас нет смысла об этом жалеть».

Источник: Bloomberg