PavelShumilov

31 Марта

PavelShumilov

31 Марта

Novabev, аналитика по компании, 31 марта 2026 года

Последний разбор по Novabev делал 13 ноября 2025 года, тогда акции стоили 403 ₽ и я ожидал, что мы можем либо пойти в рост до 460, либо пойти в коррекцию до 350, так как находились в районе откуда обычно 50/50 бывает. В итоге движение пошло по первому сценарию, сходили до 451 ₽ 🎯, а сейчас похоже пошли по второму сценарию, так как уже торгуемся по 395. Дойдем ли до 350, как дела у компании, чего ждать дальше? Давайте разбираться.

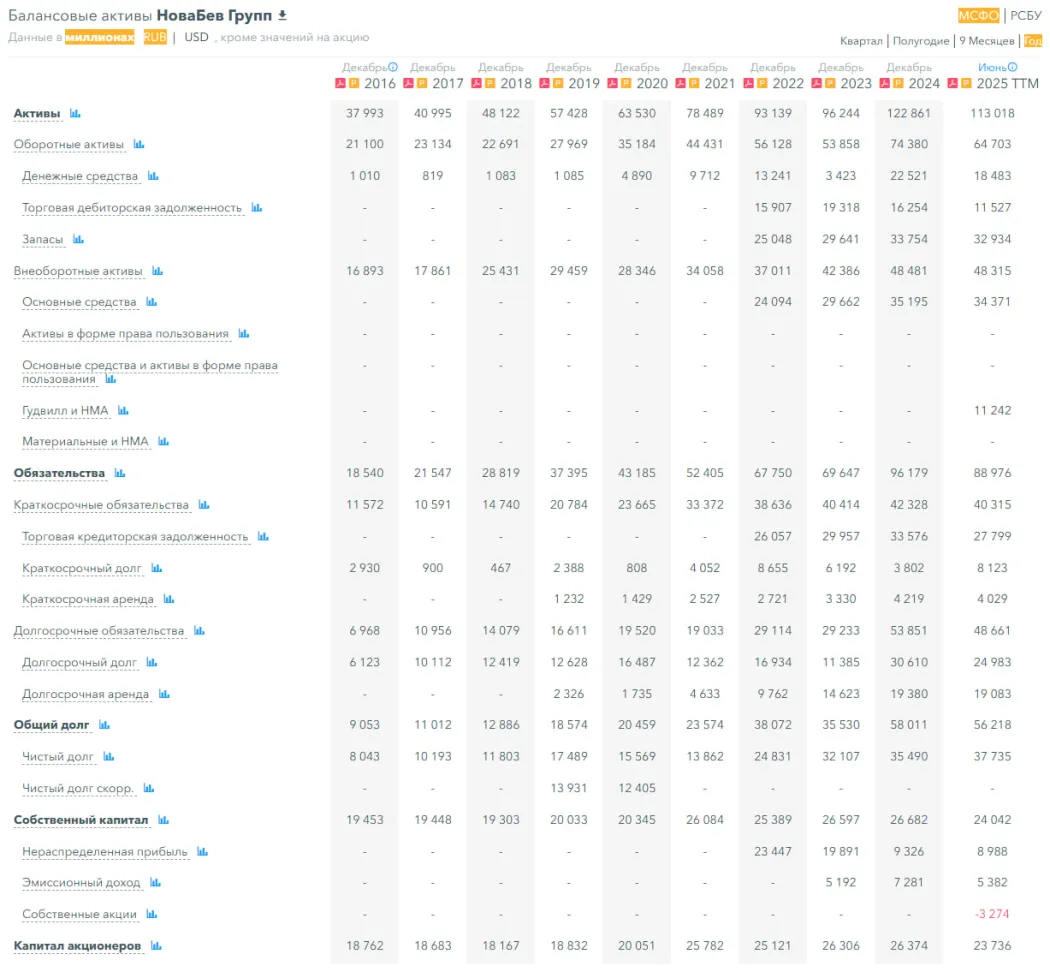

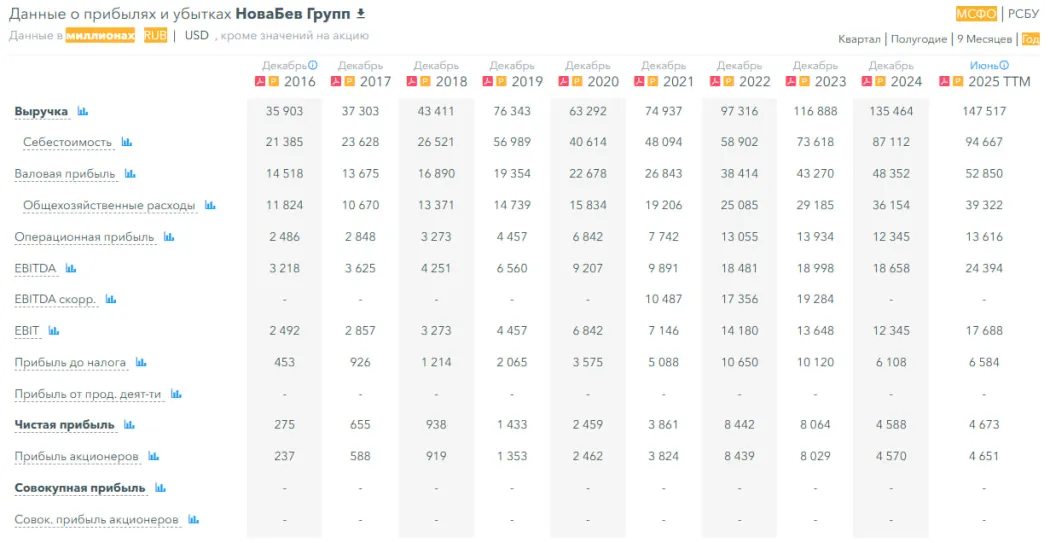

📈 Основные метрики

▪️ Капитализация: 616M$

▪️ P/E — 10.77

▪️ P/S — 0.34

▪️P/B — 2.11

▪️EPS — 36.8

▪️EBITDA — 24.3 млрд р.

▪️EV/EBITDA — 3.6

ℹ️ Отчета за 2025 год еще нет, если только стары отчет. По сравнению с прошлым обзором плюс-минус все тоже самое. Посмотрим новости, разберем график.

🗞 Новостной фон

▪️НоваБев Групп РСБУ 2025 г: выручка ₽3,9 млрд (-34,0% г/г), чистая прибыль ₽3,3 млрд (-68,3% г/г)

▪️Власти планируют с мая повысить пошлины на крепкий алкоголь из недружественных стран в качестве мер поддержки российских производителей

▪️Акционеры Novabev могут получить статус «Эксперт» в программе лояльности WINCLUB сети «ВинЛаб» в любой момент — достаточно подтвердить владение бумагами. Обычным покупателям этот статус доступен только при покупках от 40 000 рублей в год.

▪️Novabev Group и Яндекс Роботикс автоматизируют складские операции. Роботы позволят в десятки раз повысить скорость инвентаризации и ее точность.

▪️Отгрузки Новабев в 2025 году снизились на 2% г/г до 15,8 дал — операционные результаты

▪️Винлаб: Доля онлайн-продаж в декабре 2025 года достигла рекордных 15,4% — операционные результаты

❗️Выручка, прибыль, собственный капитал — пока все также, как и в прошлом обзоре. Отчета за 2025 по МСФО пока нет.

🔮 Будущее, оценки

▪️ Свежих оценок нет. Старые: от 500 до 816 ₽

🤵♂️ Основные акционеры

14,5% — ООО «НБВ Сервис»

11,3% — АО «Ориент-Запад»

8.8% — АО «Атлантик»

6,8% — ООО «НБВ Стор»

4,7% — АО «Синергия капитал»

2,2% — Компания «ТОТТЕНВЕЛЛ ЛИМИТЕД»

1,8% — ООО «Синергия Маркет»

🆚 Сравнение с конкурентами

В своем секторе самая крупная по капитализации компания. По метрикам оценивается немного дороже, чем по сектору. По долговой нагрузке лучше сектора. По метрикам рентабельности лучше сектора. В целом компания выглядит лучше остальных компаний сектора.

🤑 Дивиденды

В 2023–19%. В 2024–5,68%. На 2025 выплатили 10,07%.

📈 Технический анализ

После существенной коррекции график говорит о том, что входим в фазу консолидации. Скорее всего мы можем весь год в боковике простоять. Если не будет существенного ухудшения показателей в отчетностях. Ждем отчет за 2025 год чтобы видение по компании уточнить. Как я вижу движение в ближайшее время отобразил на графике.

🧠 Выводы

Ждем отчет за 2025 год по МСФО, пока его нет. Думаю, что акции будут находится в боковике (см. график), возможно длительное время, в рамках 2026 года. Если не будет ухудшения по финансовым показателям. Рост можем увидеть в конце 2026 — начале 2027, когда в экономике страны начнутся улучшения и ставка будет ниже. Но стоит пересмотреть еще раз обзор, когда будет отчет за 2025 год.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.