PavelShumilov

6 Апреля

PavelShumilov

6 Апреля

HENDERSON, аналитика по компании, 6 апреля 2026 года

Последний обзор по компании HENDERSON я делал 17 ноября 2025 года, тогда акции стоили 523 рубля, я ожидал роста до 540, после снижения до 510. По факту уже к 1 декабря акции росли до 558 ₽ 🎯, а после снизились до 510 🎯, постояли на этом уровне 3 недели, и после стали уходить еще ниже. Движение произошло согласно моему прогнозу, а после ушли ниже. Сейчас акции торгуются по 446 ₽, давайте посмотрим, как дела у компании и чего можно ждать дальше.

📈 Основные метрики

▪️ Капитализация: 225M $🚩 — компания малой капитализации

▪️ P/E — 6.98

▪️ P/S — 0.8

▪️P/B — 1.98

▪️EPS — 63.81 ₽

▪️EBITDA — 8,58 млрд р.

▪️EV/EBITDA — 3.71

ℹ️ Отчета за 2025 год еще нет, поэтому тут все так же, как и в прошлом обзоре, только по метрикам стало дешевле, из-за снижение стоимости акций. Разберем новости, график из нового.

🗞 Новостной фон

▪️АКРА ПРИСВОИЛО КРЕДИТНЫЙ РЕЙТИНГ ПАО «ХЭНДЕРСОН ФЭШН ГРУПП» НА УРОВНЕ А+(RU), ПРОГНОЗ «СТАБИЛЬНЫЙ», И ЕГО ОБЛИГАЦИЯМ — КРЕДИТНЫЙ РЕЙТИНГ А+(RU)

▪️Выручка HENDERSON в январе 2026 года выросла на 0,7% г/г

▪️Совокупная выручка HENDERSON за 12 месяцев 2025 года выросла на 14,8% к аналогичному периоду 2024 года и достигла 23,9 млрд рублей.

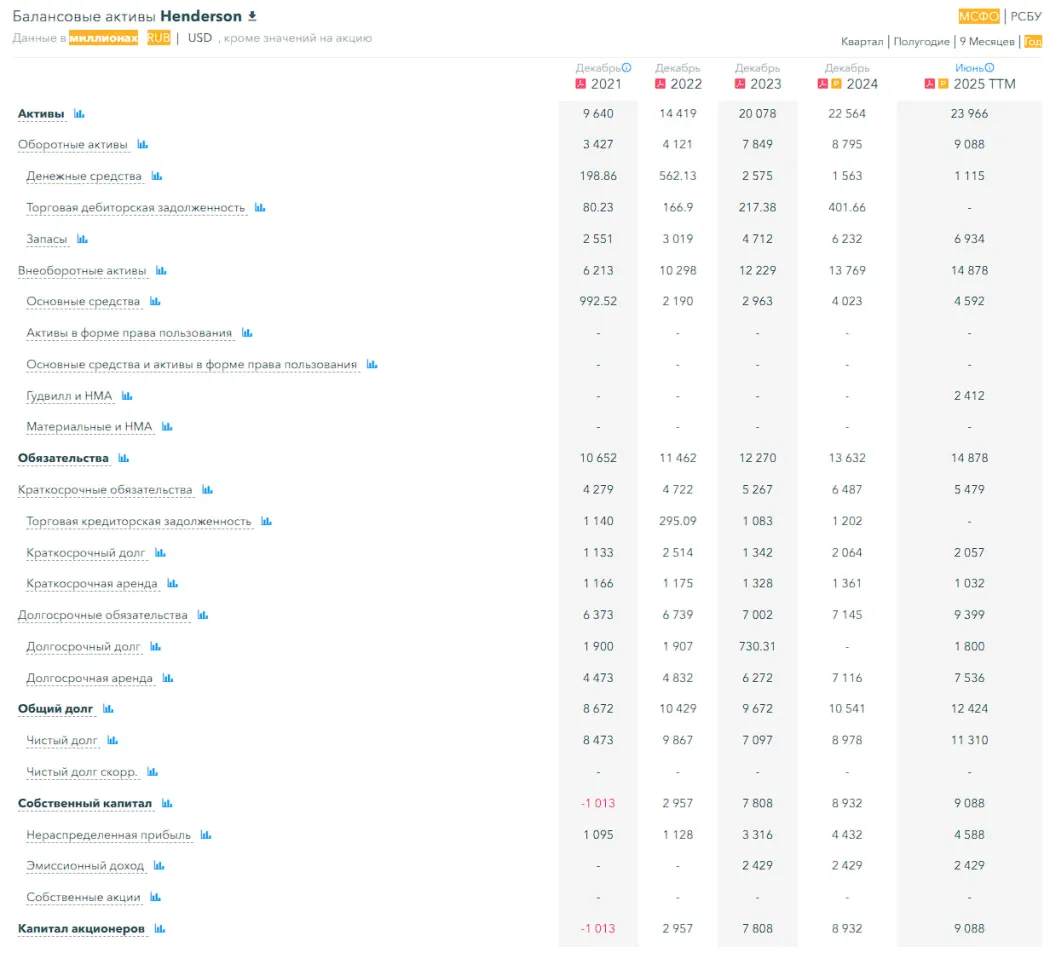

💰 Финансовое здоровье

▪️Собственный капитал за 1П2025ТТМ вырос на 2%, а в 2024 году рос на 14%

▪️Чистый долг за 1П2025ТТМ вырос на 26%, а в 2024 году рос на 27%

▪️Net Debt / EBITDA — 1.43, долговая нагрузка средняя, не является проблемой.

ℹ️ Финансовое здоровье среднее, ближе к хорошему. Замедление темпов роста очень заметно.

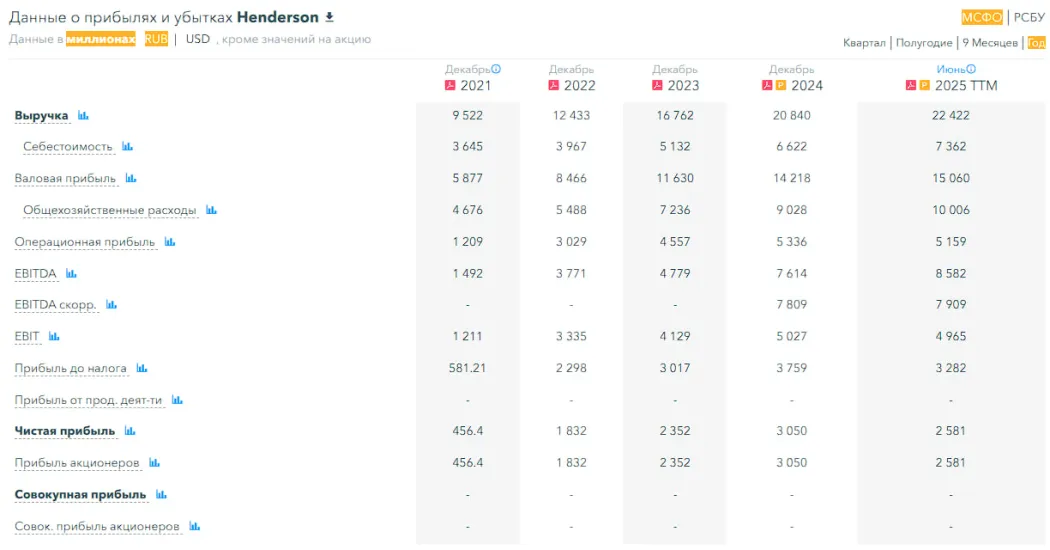

💰 Выручка, прибыль

▪️Выручка за 1П2025ТТМ выросла на 8%, а в 2024 году росла на 24%

▪️Прибыль за 1П2025ТТМ сократилась на 15%, а в 2024 году росла на 30%. С 2021 года это первое снижение прибыли.

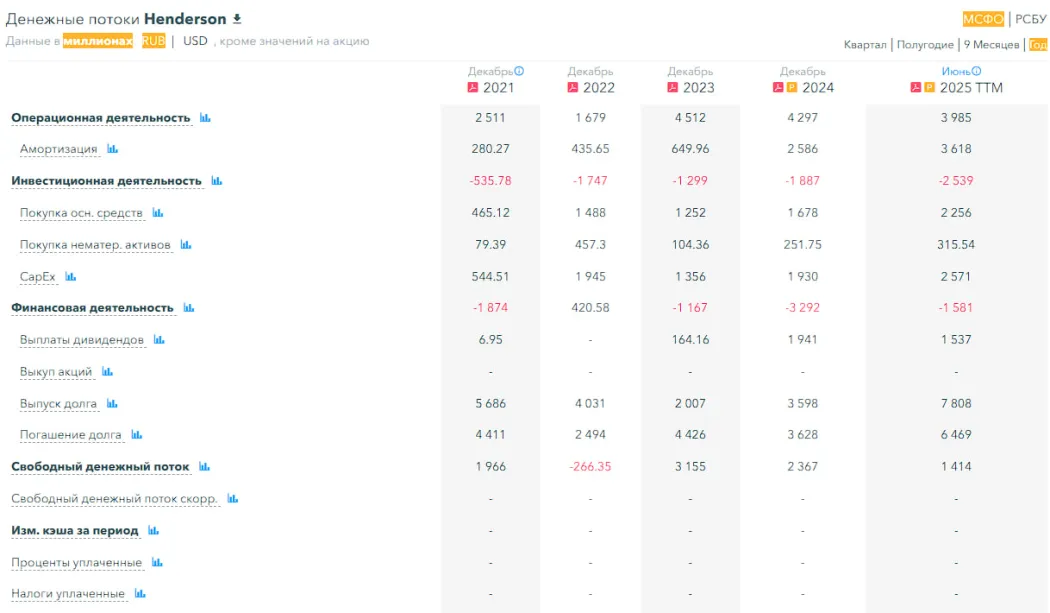

▪️Свободный денежный поток за 1П2025ТТМ упал на 40%, FCF падает третий год подряд.

🔮 Будущее, оценки

▪️ Нет прогнозов

🤵♂️ Основные акционеры

78,3% — Арутюнян Р.А.

2,5% — Мелконян Г.А.

2,5% — Адамян А.С.

0,7% — Мороз А.Е.

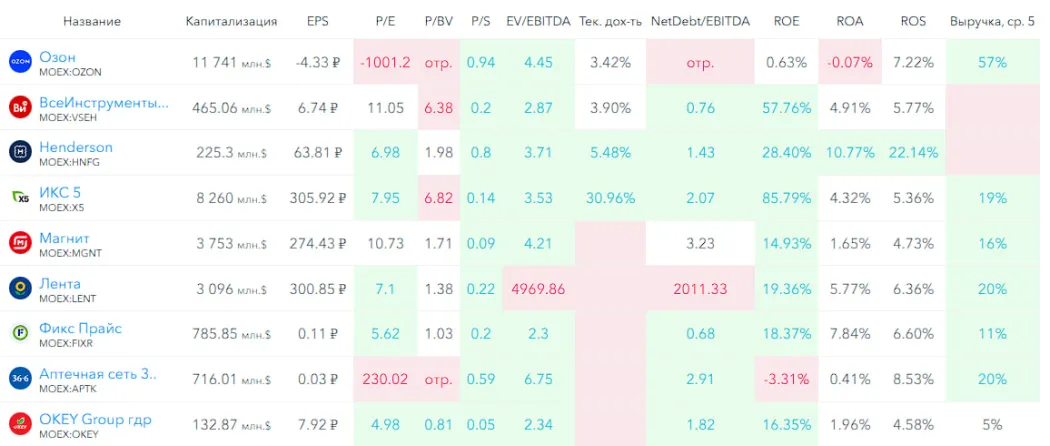

🆚 Сравнение с конкурентами

На Московской бирже больше нет производителей одежды, сравнивать на прямую не с кем. Поэтому сравнение не будет сильно корректным, но сравнить с кем-то надо, поэтому сравню с разного формата магазинов, от еды до техники. В сравнение с ними HENDERSON небольшая по капитализации компания, Оценивается по метрикам в среднем по сектору или чуть дешевле. Долговая нагрузка в среднем по сектору. По метрикам рентабельности лучше сектора.

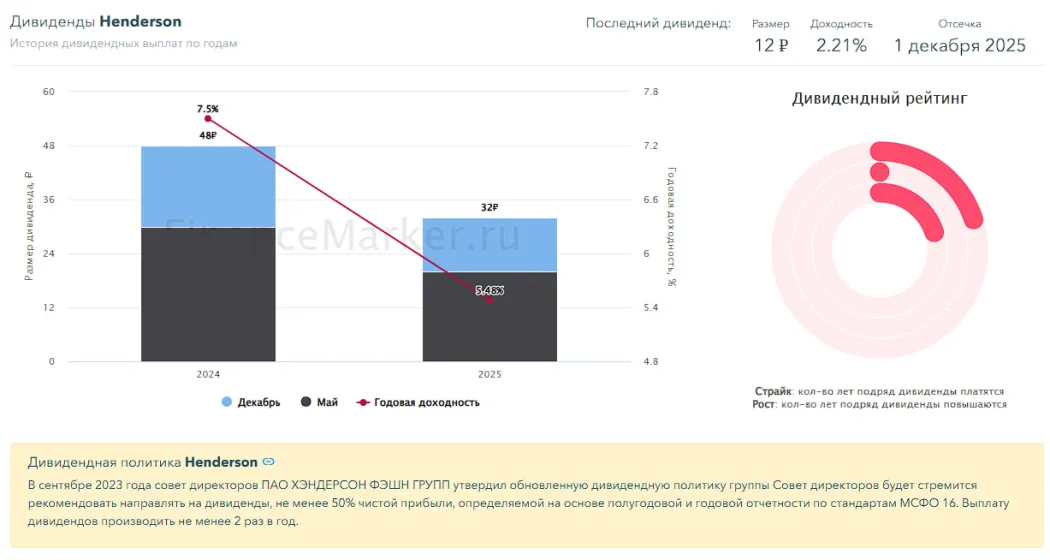

🤑 Дивиденды

В 2024 году — 7,5%. В 2025 году — 5,48%. Это компания не платит высокие дивиденды, тем не менее они есть.

📈 Технический анализ

У нас на графике пример конвергенции (или еще её называют бычья дивергенция). Это довольно сильный бычий сигнал, часто на разворот тренда. Индикаторы указывают на скорую, как минимум, коррекцию, а то и вообще смену тренда (если повезет). Мысли как может двигаться цена отобразил на графике.

🧠 Выводы

Надо ждать отчет за 2025 год, чтобы лучше понимать, что там происходит. Те данные, что публикует компания, о росте выручки за 2025 год на 14,8% — это существенное сокращение темпов роста, так как в 2024 году это было +24%. Но компания сейчас не оценивается дорого. Есть технический момент за скорый как минимум отскок. Но на сколько он превратится в разворот — вопрос открытый. В целом то что я отобразил на графике отвечает на вопрос, что на мой взгляд будет в ближайшее время с компанией, а дальше — нужен отчет за 2025 год и лучше за 1 кв 2026 уже. Тогда и подумаем дальше.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.