PavelShumilov

7 Апреля

PavelShumilov

7 Апреля

🛴 Вуш Холдинг, аналитика по компании от 7 апреля 2026 года

Последний обзор по Вушу делал 12 октября 2025 года, тогда акции стоили 79,3 ₽, я ожидал высокую волатильность, отскок до 90, а после падение ниже 67. По факту оказалось всё намного лучше, чем я думал. Акции росли до 107 ₽ 🎯 — закрыв первую цель в 90 ₽ , после началась коррекция и акции падали до 85 ₽ ❌ и вот тут расхождение с моим прогнозом, я думал, уйдем ниже 67, а в реальности начали расти и были в моменте по 108,5. Сейчас акции торгуются по 89,5 ₽. Давайте посмотрим, почему акции перестали падать, возможно у них ситуация стала лучше?

📈 Основные метрики

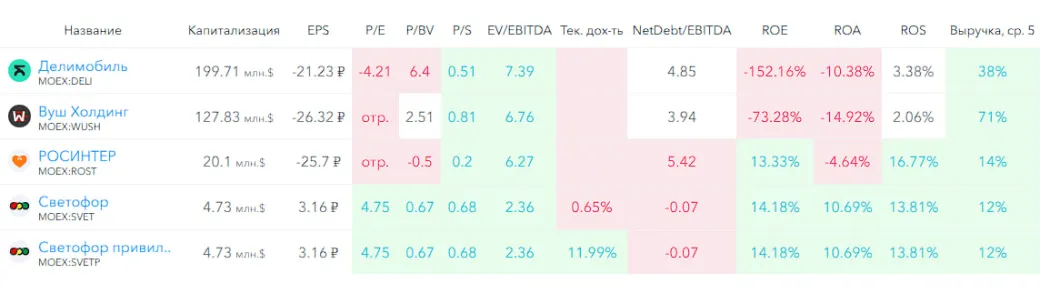

▪️ Капитализация: 127M$🚩 — компания малой капитализации

▪️ P/E — отр. значение, компания убыточна

▪️ P/S — 0.81

▪️P/B — 2.51

▪️EPS — минус 26.32 ₽

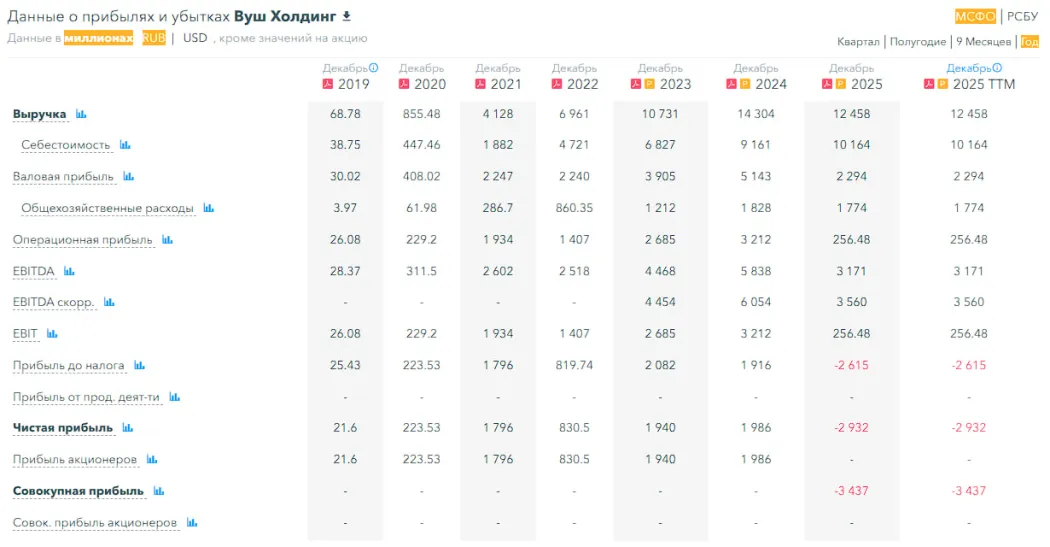

▪️EBITDA — 3.17 млрд р.

▪️EV/EBITDA — 6.76

ℹ️ По сравнению с прошлым обзором акции стали оцениваться дороже по метрикам, EBITDA упала. На первый взгляд стало только хуже. Но давайте посмотрим в деталях.

🗞 Новостной фон

▪️Администрация подмосковных Котельников решила полностью запретить прокат средств индивидуальной мобильности, в том числе электросамокатов

▪️Прокат электросамокатов и велосипедов стартует в Москве 1 апреля

▪️Сделки по покупке ВУШ Холдингом сервиса «Юрент» не будет как минимум полгода, дальше компания будет оценивать ее целесообразность и возможную синергию — СЕО

▪️ФАС предупредила о возможном ограничении конкуренции в случае объединения кикшерингов Whoosh и «Юрент», обстоятельства являются основанием, в том числе для отказа в согласовании сделки.

▪️Whoosh начал работу в Медельине — одном из самых динамично развивающихся городов Южной Америки

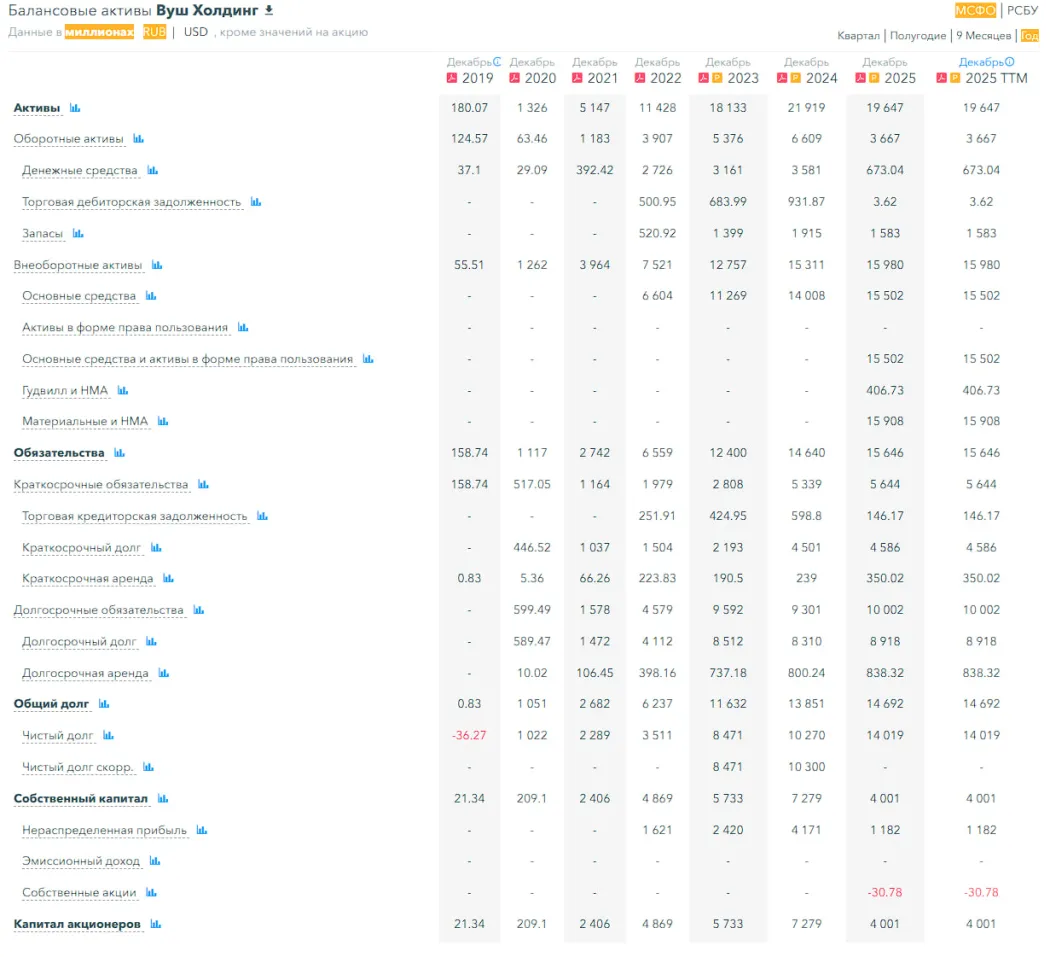

💰 Финансовое здоровье

▪️Собственный капитал за 2025 год обвалился на 45% против роста в 27% в 2024 году

▪️Чистый долг за 2025 год вырос на 37%, в 2024 рос на 21%

▪️Net Debt / EBITDA — 3.94 — это высокий уровень долговой нагрузки, может быть проблемным для компании

ℹ️ Плохое финансовое здоровье, но не критичное

💰 Выручка, прибыль

▪️Выручка за 2025 год упала на 13%, а в 2024 росла на 33%

▪️Прибыль за 2025 год упала на 248% до минус 2,93 млрд р.. В 2024 прибыль росла на 2%

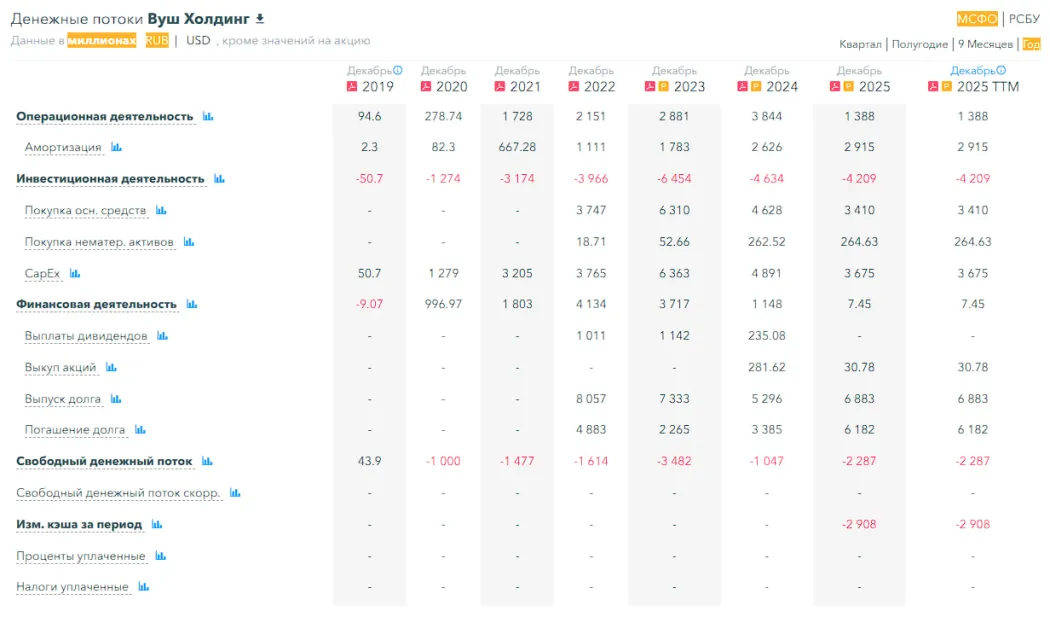

▪️Свободный денежный поток за 2025 год упал на 118% до минус 2,28 млрд р

🔮 Будущее, оценки

▪️ Свежих нет. Старый от 15 мая 2025 года — 230 ₽ от компании Синара Инвестбанк

🤵♂️ Основные акционеры

37,1% — Чуйко Д.В.

10.4% — Баяндин Е.А.

5,9% — Лаврентьев С.В.

3.6% — Журавлев О.А.

🆚 Сравнение с конкурентами

Это маленькая по капитализации компания, в своем секторе занимает втрое место по капитализации. Убыточная, что норма для сектора. Из-за убыточности основные метрики рентабельности в минусе, поэтому сложно сравнивать с другими. По росту выручки за 5 лет лучше сектора.

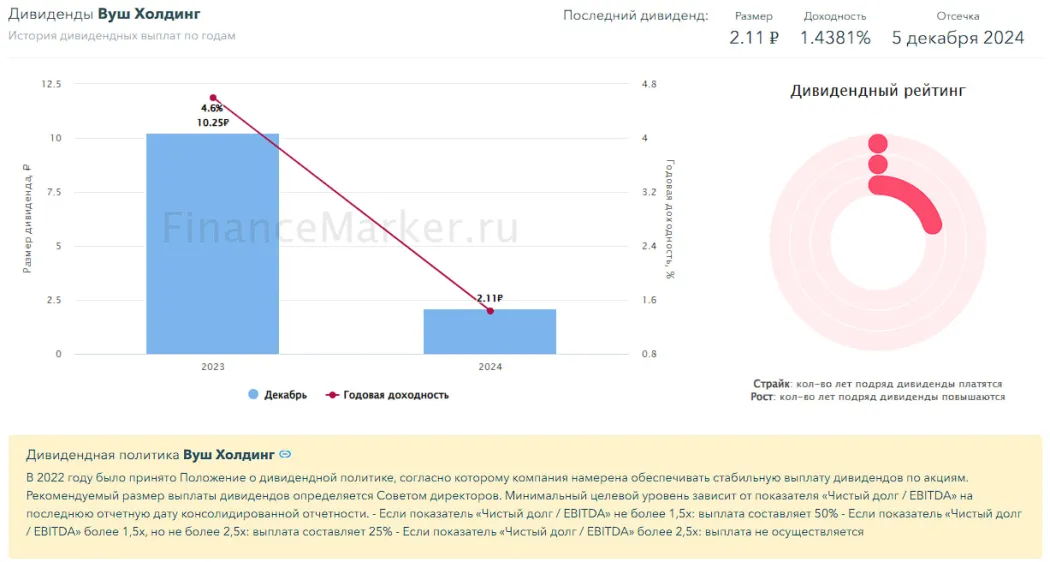

🤑 Дивиденды

2023–4,6%, 2024–1,44%.

Я бы не ждал в ближайшие годы.

📈 Технический анализ

Индикаторы на дневном ТФ за рост. Но я не думаю, что это будет какой-то мощный рост. Скорее это будет ложно-заманушный рост. После которого я думаю мы можем сходить еще ниже. Если у компании появятся какие-то супер позитивные новости, возможен небольшой рост в район 108, но а после я все также жду больше движения вниз. Как на мой взгляд будет двигаться цена отобразил на графике.

🧠 Выводы

Пока что ничего хорошего я не вижу. Инвесторам держаться подальше. Компания явно в кризисе. Да, пытаются реанимироваться за счет латинской Америки. Там у них дела на сколько я понял лучше, но я не могу понять как это влияет на всю компанию. Возможно IPO их дочки в ЛА поможет улучшить ситуацию, но опять же это процесс не быстрый.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.