PavelShumilov

9 Апреля

PavelShumilov

9 Апреля

Фармсинтез, аналитика по компании. Прогноз от 9 апреля 2026 года

Последний разбор по компании Фармсинтез делал в 31 января 2025 года, тогда акции стоили 4,565 ₽ и я ожидал сильного снижения до 3 ₽ и ниже. По факту акции падали до 2,86 ₽ 🎯. Сейчас акции торгуются в районе 3 ₽ , давайте посмотрим, как обстоят дела у компании, что можно ожидать дальше? Да кстати, важный момент. Я разбираю отчетность по РСБУ, тут есть свежая. А по МСФО компания не отчитывается с 2023 года. Поэтому оценим то, что есть.

📈 Основные метрики

▪️ Капитализация: 16M$ 🚩 — компания малой капитализации

▪️ P/E — 5.15

▪️ P/S — 5.84

▪️P/B — 0.67

▪️EPS — 0.58 ₽

▪️EBITDA — 105 млн. р. 😂

▪️EV/EBITDA — 15.89

ℹ️ Компания стала прибыльной, по сравнению с прошлым обзором, это большой плюс. Давайте посмотрим в деталях на эту крошечную компанию.

🗞 Новостной фон

▪️Акционеры Фармсинтеза утвердили увеличение УК путем размещения 1,1 млрд акций по открытой подписке, февраль 2026

▪️СД ФАРМСИНТЕЗ: ДИВИДЕНДЫ 2024Г НЕ ВЫПЛАЧИВАТЬ, январ 2026

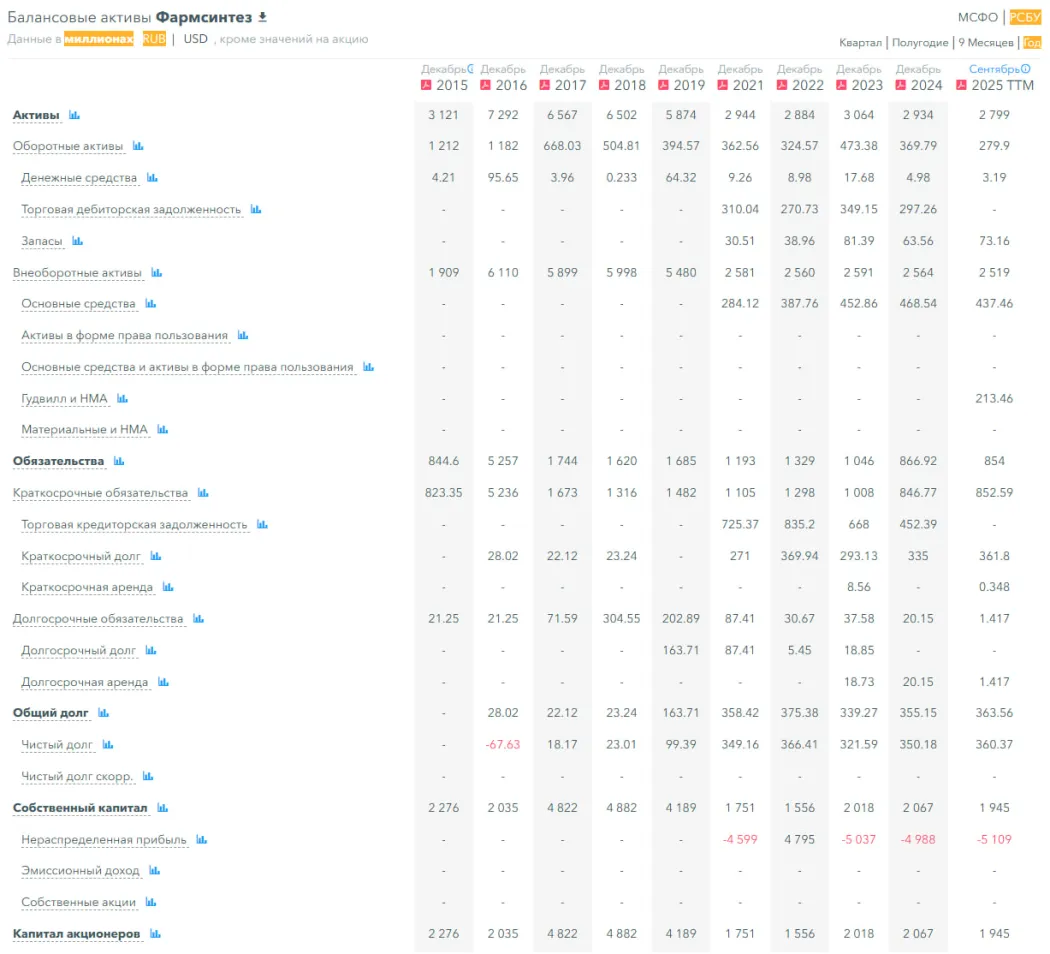

💰 Финансовое здоровье

▪️Собственный капитал за 9М2025ТТМ снизился на 6%, а в 2024 рос на 2%

▪️Чистый долг за 9М2025ТТМ вырос на 3%, а в 2024 рос на 9%

▪️Net Debt / EBITDA — 3.42, что является высокой долговой нагрузкой, но меньше, чем по итогу 2024 года, когда это значение было 4.64.

ℹ️ СК чуть упал, долг чуть вырос, долговая нагрузка все еще высокая. Фин.здоровье плохое, но немного лучше, чем год назад.

💰 Выручка, прибыль

▪️Выручка за 9М2025ТТМ упала на 9%, а в 2024 падала на 13%

▪️Прибыль за 9М2025ТТМ внезапно выросла на 205% до 254 млн. р. 😂 Это редкая прибыль, за 9 лет это второй раз, обычно убыток.

▪️Свободный денежный поток за 9М2025ТТМ — данные не опубликованы

🔮 Будущее, оценки

▪️ Нет оценок

🤵♂️* Основные акционеры*

25% — АО «РОСНАНО»

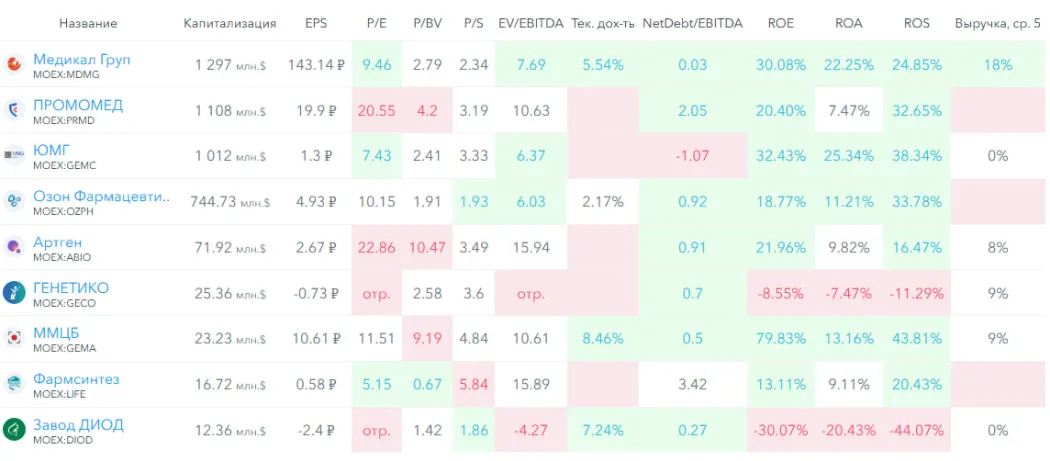

🆚 Сравнение с конкурентами

Одна из самых мелких по капитализации компаний в секторе. В моменте прибыльная, поэтому лучше сектора по метрикам. Долговая нагрузка сильно выше сектора. По метрикам рентабельности слабее сектора.

🤑 Дивиденды

Не платят

📈 Технический анализ

На дневном ТФ индикаторы за рост. В моменте может быть отскок. Но в целом я ожидаю продолжения тренда, который стабильный с момента выхода на IPO компании в 2010 году, и с тех пор компания стабильно не радует своих инвесторов. Пока что я не вижу причин, чтобы эта ситуация изменилась. Мысли по движению цены отобразил на графике.

🧠 Выводы

Прибыль которая появилась — это не понятно, это разовая ситуация или изменение ситуации. Судя по снижение выручки, снижение СК, желание руководства вывести на рынок еще 1.1 млрд акций, ситуация сильно не улучшилась. Возможно уже в 2026 году снова будет привычный убыток. Но видимо об этом я уже узнаю через год, когда в сл. раз решу сделать разбор по компании. Еще хотел добавить, что это микрокрошечная компания по капитализации, прибыль EBITDA исчисляется миллионами рублей. Это дает спекулятнам возить её туда-сюда как захотят. Поэтому тут при всем этом негативном тренде запросто могут взять и на пару дней повысить стоимость на 100-200%, а потом вернуть обратно. Тренде же я думаю будет прежним — вниз. Поэтому инвесторам лучше держаться подальше.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы