PavelShumilov

28 Марта

PavelShumilov

28 Марта

Новый выпуск облигаций Медси 1Р4

🧑⚕️ АО «Группа компаний «Медси» — одна из крупнейших сетей частных клиник в РФ, предоставляющая услуги по всем ключевым медицинским направлениям. На середину 2025 года сеть включает 145 учреждений, включая больницы, клиники и службу помощи на дому. Контролирующий пакет акций принадлежит АФК «Система».

📊 *Основные параметры выпуска. *

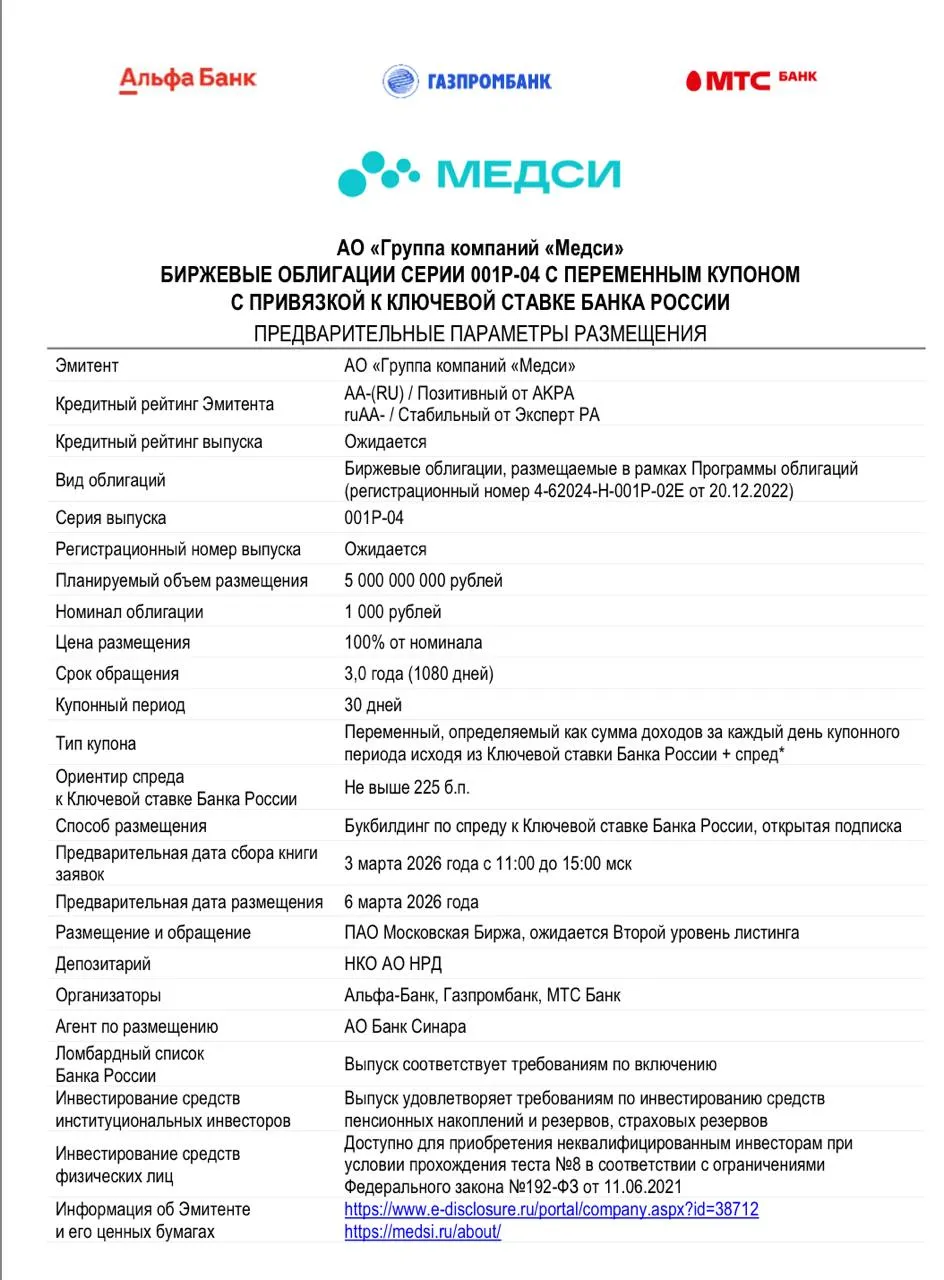

- Эмитент: АО «Группа компаний «Медси»

- Купон: Ключевая ставка + до 225 б.п. (флоатер)

- Выплаты: Ежемесячно

- Погашение: 3 года (1080 дней)

- Рейтинг: АА- (Эксперт РА, стабильный; АКРА, позитивный; А от НРА)

- Амортизация: Нет

- Оферта: Нет

- Объем выпуска: 5 млрд ₽

- Прием заявок: 3 марта 2026 г., с 11:00 до 15:00

💰 *Краткий анализ финансовых показателей: *

- Выручка: 61,4 млрд ₽ за 2025 г. (+21,8% г/г)

- EBITDA: 12,8 млрд ₽ за 2025 г. (+37% г/г, рентабельность ~20%)

- Чистая прибыль: 5,23 млрд ₽ за 2025 г. (рост в 2,4 раза)

- Капитал: 32,5 млрд ₽ на конец 2025 г. (+14,8% г/г)

- Долг: Кредиты и займы 8,17 млрд ₽ на конец 2025 г. (-24,5% г/г)

- Чистый долг/EBITDA: 0,16x на конец 2025 г. (снижение с 0,55x)

*Итог, мое мнение: *

По эмитенту и бизнесу вопросов нет. Финансовые показатели отличные, компания очень крепко стоит на ногах, наращивает выручку и прибыль, снижая при этом долговую нагрузку. Основной вопрос тут насколько сейчас (в период снижения ставки) актуален флоатер с маленькой премией? При том, что премию скорее всего еще сократят. И также стоит учитывать риски присутствия АФК системы, у которой финансовое положение не такое хорошее.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.