Статья

PavelShumilov

28 Марта

PavelShumilov

28 Марта

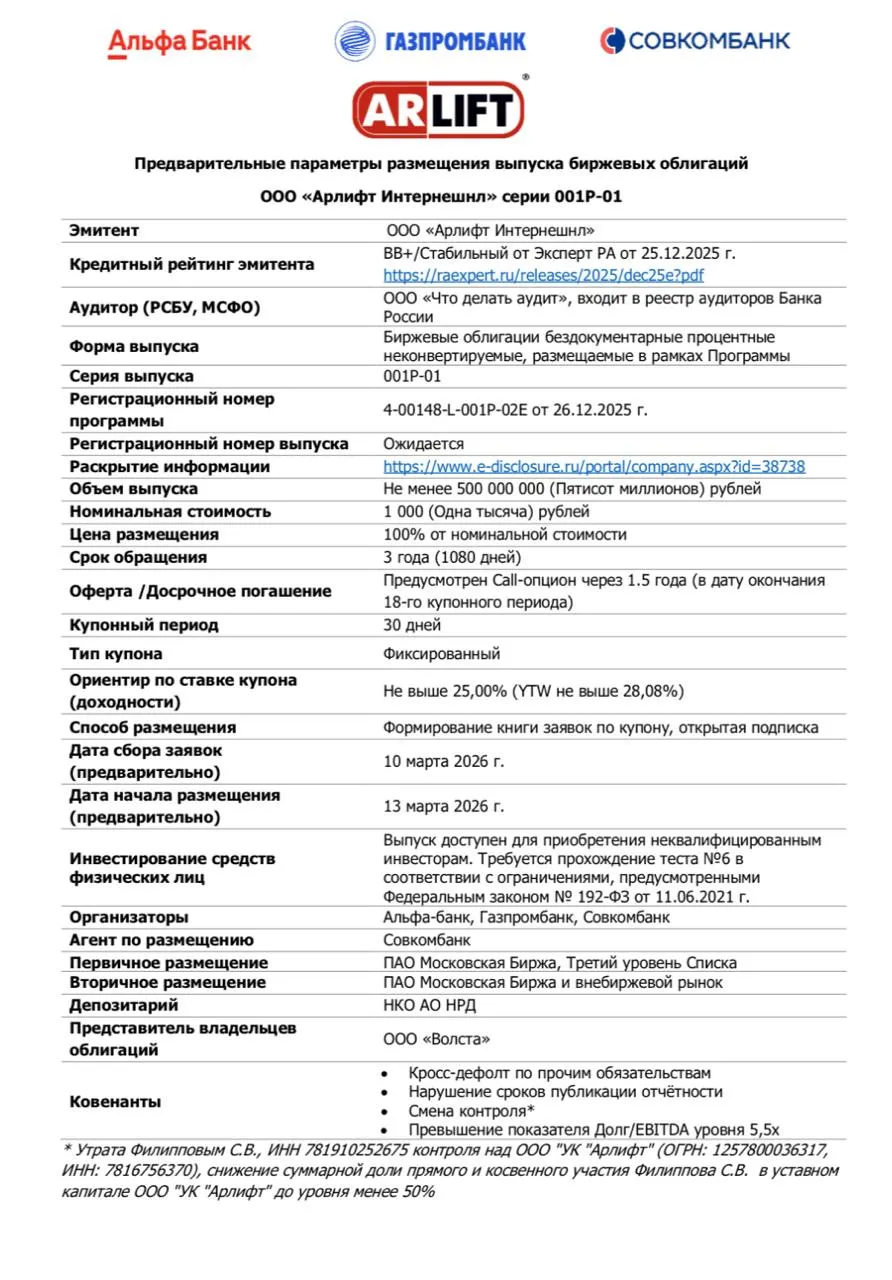

Новый выпуск облигаций Арлифт Интернешнл 001Р-01

🛗 «Арлифт Интернешнл» — лидер рынка аренды подъемного оборудования в России, входит в группу компаний с сильными позициями по выручке и парку техники. Основная деятельность: импорт спецтехники из Китая, сдача в аренду для инфраструктурного и промышленного строительства.

📊 *Основные параметры выпуска. *

- Эмитент: ООО «Арлифт Интернешнл»

- Купон: фиксированный, ориентир до 25% годовых (YTW до 28,08%)

- Выплаты: ежемесячно

- Погашение: 3 года (1080 дней)

- Рейтинг: ruBB+ / Стабильный (Эксперт РА)

- Амортизация: нет

- Оферта: call-опцион через 1,5 года (окончание 18-го купонного периода)

- Объем выпуска: не менее 500 млн руб.

- Прием заявок: 10 марта 2026, 11:00–15:00

💰 *Краткий анализ финансовых показателей: *

- Выручка: 4,23 млрд руб. за 9 мес. 2025 г. (+53% г/г)

- EBITDA: рентабельность 32,7% за 9 мес. 2025 г. (EBITDA ~1,38 млрд руб.)

- Чистая прибыль: 508 млн руб. за 9 мес. 2025 г. (x4,8 г/г)

- Долг: чистый долг+лизинг 4,66 млрд руб. на конец 9 мес. 2025 г. (+77,7% г/г)

- Чистый долг/EBITDA: ~2,6x (ЧД/EBIT LTM) за 9 мес. 2025 г.

😎 Итог, мое мнение

Интересный дебютный выпуск от новой компании. По финансам все неплохо, практически весь долг это лизинг, нагрузка приемлемая, особенно для ВДО. Выручка и прибыль хорошо растут. Есть риски самой лизинговой отрасли, но компания выглядят достаточно крепко.

🤓 *Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией. *