PavelShumilov

28 Марта

PavelShumilov

28 Марта

Новый выпуск облигаций ЭкоНива 1Р1 и 1Р2

🐄 ЭкоНива — вертикально интегрированный аграрный холдинг, лидер по производству сырого молока в России. Компания управляет 42 фермами, 648 тыс. га земель в 13 регионах, производит 1,6 млн тонн молока в стандартном весе за 2025 год.

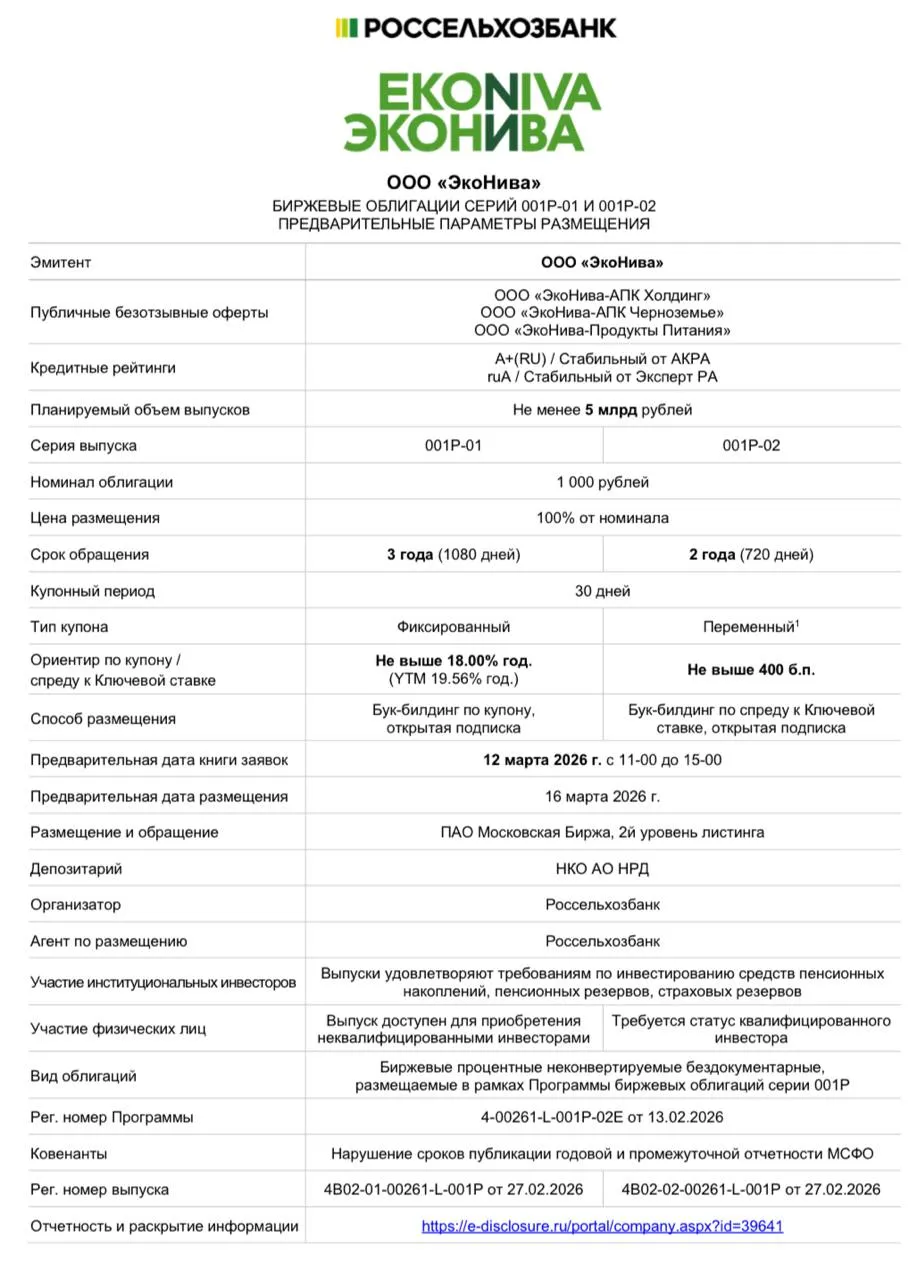

📊 *Основные параметры выпуска. *

- Эмитент: ЭкоНива (ООО «ЭкоНива»).

- Купон: 1Р1 — до 18% годовых (доходность к погашению до 19,6%); 1Р2 — ключевая ставка + спред до 400 б.п.

- Выплаты: Ежемесячные.

- Погашение: 1Р1 — 17.03.2029; 1Р2 — 17.03.2028.

- Рейтинг: ruA (Эксперт РА, февраль 2026), А+(RU) (АКРА, январь 2026, стабильный).

- Амортизация: Нет.

- Оферта: Нет.

- Объем выпуска: Не менее 5 млрд руб. (общий для двух выпусков).

- Прием заявок: С 12 марта 2026, размещение 16 марта 2026.

💰 К*раткий анализ финансовых показателей: *

- Выручка: ~105 млрд руб. за 2025 год (+14% г/г); 46,53 млрд руб. за 1-е полугодие 2025 (+15,5%).

- EBITDA: ~27 млрд руб. LTM на июнь 2025 (маржа ~25%); 20,9 млрд руб. за 1-е полугодие 2025 (+14%).

- Чистая прибыль: 9,4 млрд руб. за 1-е полугодие 2025 (-19% г/г).

- Капитал: 94,5 млрд руб. на июнь 2025 (+19,5% за полугодие).

- Долг: Кредиты и займы ~81,8 млрд руб. на июнь 2025 (в основном краткосрочные).

- Чистый долг/EBITDA: 3,6x LTM на июнь 2025 (улучшение с 7,7x годом ранее).

😎 Итог, мое мнение

Крупный игрок в отрасли производства молока с долей рынка в районе 30%. Финансовые показатели вроде растут, долговая нагрузка снижается. Но смущает большой объем краткосрочных обязательств, была просрочка по кредитам и теперь банки в праве требовать досрочное погашение, денег в таком случае не хватит. Как будут развиваться события - неизвестно, но определенные риски есть.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.