PavelShumilov

28 Марта

PavelShumilov

28 Марта

Новый выпуск облигаций энерготехсервис 1Р9

🔌 ЭнергоТехСервис — российская компания, специализирующаяся на производстве модульных электростанций, энергоснабжении объектов, ремонте и обслуживании оборудования для распределенной энергетики. Работает с 2002 года в России и Казахстане, ключевые клиенты — Газпром нефть, Лукойл, Новатэк. Имеет завод в Тюменской области.

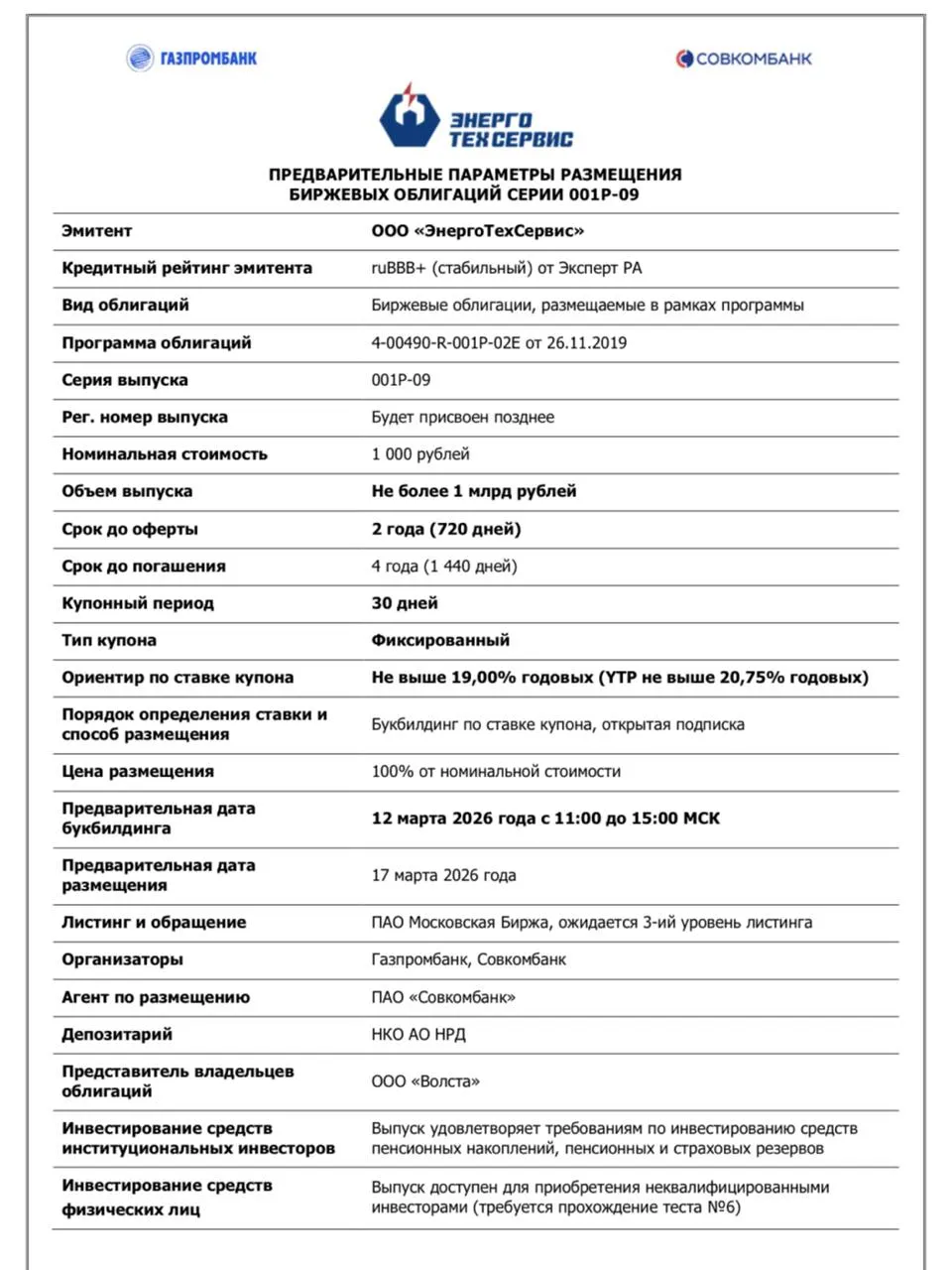

📊 Основные параметры выпуска.

- Эмитент: ООО «ЭнергоТехСервис»

- Купон: до 19% годовых (YTP до 20,75%)

- Выплаты: ежемесячно

- Погашение: через 4 года (1440 дней)

- Рейтинг: ruBBB+ (стабильный, Эксперт РА, январь 2026)

- Амортизация: нет

- Оферта: пут-оферта через 2 года

- Объем выпуска: до 1 млрд руб.

- Прием заявок: 12 марта 2026, 11:00–15:00 МСК; размещение — 17 марта 2026

💰 Краткий анализ финансовых показателей:

- Выручка: 9,4 млрд руб. за 9 мес. 2025 (+17,5% г/г); 11,7 млрд руб. за 2024 (+57% г/г)

- Чистая прибыль: 474 млн руб. за 9 мес. 2025 (-22% г/г); 726 млн руб. за 2024 (+60% г/г)

- Капитал: 3,01 млрд руб. (+6,4% за 9 мес. 2025)

- Долг: 14,5 млрд руб. (+8,3% за 9 мес.); долгосрочный — 9,86 млрд, краткосрочный — 4,69 млрд

- Чистый долг/EBITDA: 2,6–2,7x (снижение с >3x)

😎 Итог, мое мнение

Выручка и прибыль стабильно растут, при этом на покрытие процентных расходов денег не хватает, на фоне этого было снижение рейтинга в 2025 году. Бизнес при этом достаточно крепкий и востребованный, поэтому думаю в ближайшее время все будет спокойно. Ставка купона соответствует риску, но по рейтинговой группе можно было дать побольше.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.