PavelShumilov

28 Марта

PavelShumilov

28 Марта

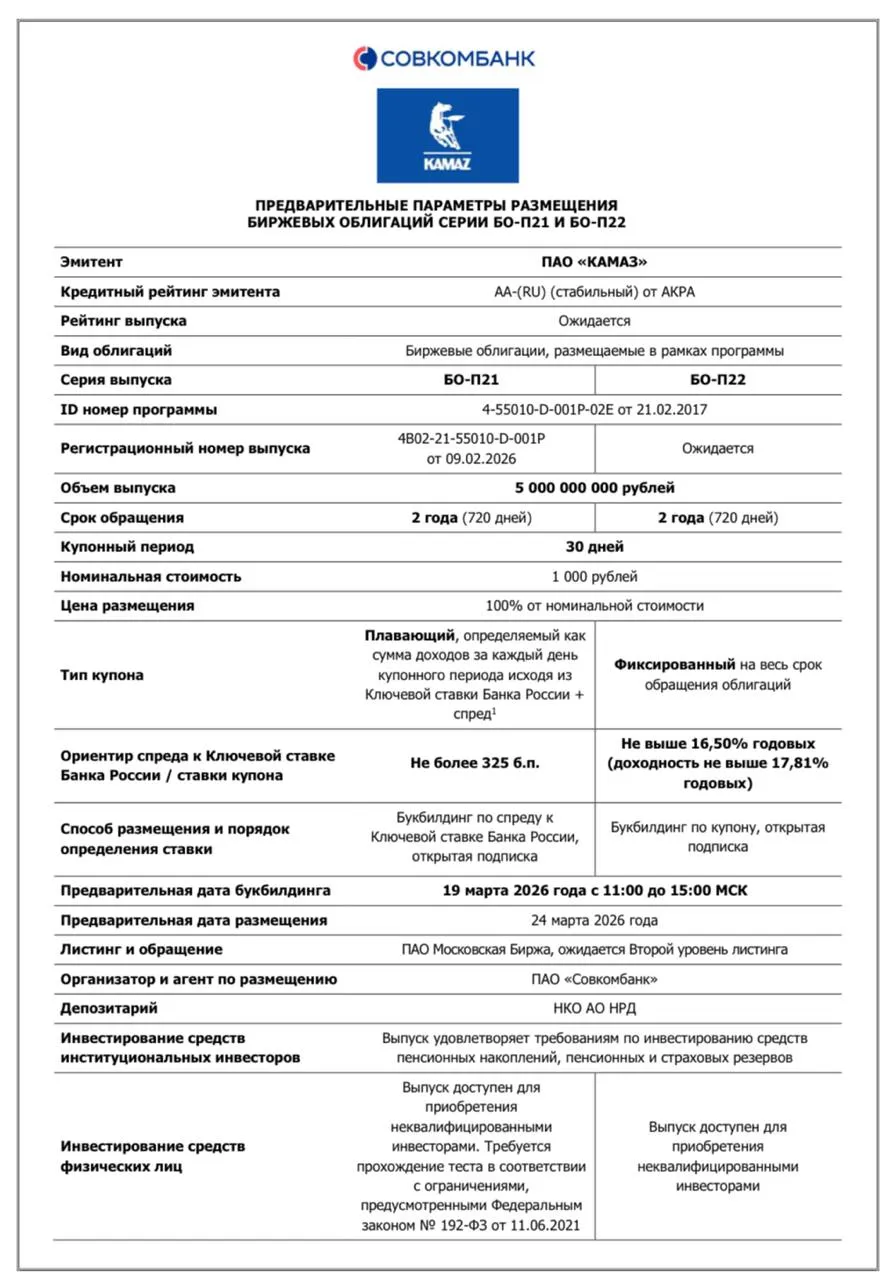

Новый выпуск облигаций КамАЗ П-21 и П-22

🚚 ПАО «КАМАЗ» — крупнейший российский производитель тяжелых грузовиков, входит в топ-20 мировых лидеров сегмента и является стратегически важным предприятием для государства с государственной поддержкой в виде субсидий и гарантий.

📊 *Основные параметры выпуска. *

- Эмитент: ПАО «КАМАЗ»

- Купон: П-21 — плавающий (КС ЦБ + спред, ориентир +300 б.п.); П-22 — фиксированный (ориентир 1-го купона до 16,5% годовых)

- Выплаты: ежемесячные (купонный период 30 дней)

- Погашение: 2 года

- Рейтинг: AA- (RU), стабильный (АКРА)

- Амортизация: нет

- Оферта: нет

- Объем выпуска: 5 млрд руб. (суммарно по сериям)

- Прием заявок: 19 марта 2026, 11:00–15:00 МСК

💰 *Краткий анализ финансовых показателей: *

- Выручка: 315,2 млрд руб. за 2025 г. (-2,5% г/г)

- EBITDA: отрицательная

- Чистая прибыль: убыток 37 млрд руб. за 2025 г. (рост в 11 раз г/г)

- Капитал: около 90 млрд. р. Активов на 566 млрд.р.

- Долг: заемные средства ~269 млрд руб. (краткосрочные 116,7 млрд + долгосрочные 152,1 млрд на конец 2025); общий долг ранее ~220 млрд

- Чистый долг/EBITDA: нельзя посчитать из за отрицательно Ebitda.

Итог, мое мнение

КАМАЗ погряз в долгах, компания вынуждена занимать и нести огромные процентные расходы, чтобы оставаться на плаву. Производство очень важно для государства , поэтому ему оказывают всевозможную поддержку и благодаря ей КАМАЗ имеет высокий рейтинг. Оба выпуска достаточно интересные, есть небольшая премия за риски по соотношению рейтинговых групп. Фикс даже поинтереснее.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.