PavelShumilov

28 Марта

PavelShumilov

28 Марта

Новый выпуск облигаций Симпл Солюшнз Кэпитл 1Р2

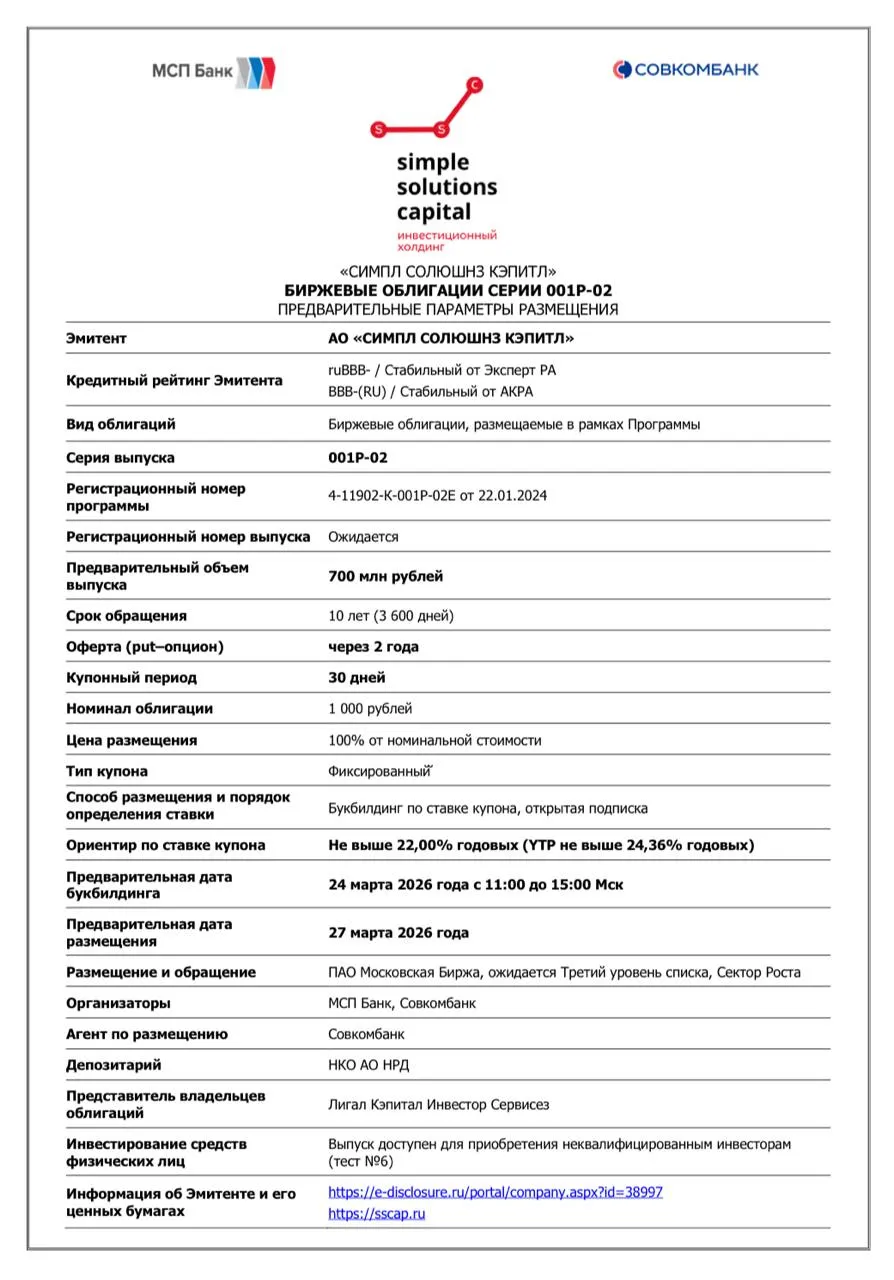

🧮 АО «Симпл Солюшнз Кэпитл» — инвестиционный холдинг, ключевой операционный актив — лизинговая компания «ПР‑Лизинг», также в группе есть факторинговый бизнес; основной профиль — лизинг и факторинг для бизнеса, у эмитента в обращении 1 выпуск облигаций 1Р1.

📊 Основные параметры выпуска.

- Эмитент: АО «Симпл Солюшнз Кэпитл»

- Купон: ориентир до 22% годовых.

- Выплаты: ежемесячно

- Погашение: через 10 лет (около 3600 дней)

- Рейтинг: BBB-(RU) от АКРА, ruBBB- от Эксперт РА, прогнозы «стабильный»

- Амортизация: нет

- Оферта: пут‑оферта через 2 года

- Объем выпуска: 700 млн ₽

- Прием заявок: до 24 марта 2026 г., размещение запланировано на 27 марта 2026 г.

💰 Краткий анализ финансовых показателей:

- Выручка: около 1,2 млрд р (РСБУ головной компании — 968 млн р, +18% г/г; по группе под МСФО выручка растет быстрее, до ~1,2 млрд р, +40% г/г)

- EBITDA: порядка 0,9 млрд р (+50–60% г/г), маржинальность высока, но сильно «съедается» процентными расходами

- Чистая прибыль: по МСФО за период — около 50–60 млн р, по РСБУ головной компании — 168 млн р.

- Капитал: порядка 1,1 млрд р, капитал растет за счет реинвестирования прибыли и расширения бизнеса

- Долг: 10,1 млрд р. (+7,6% за пол года)

- Чистый долг/EBITDA: около 6х (было 7,1 в 2024г)

Итог, мое мнение

Виден неплохой рост финансовых показателей, но вместе с ними растет и долг и траты на его обслуживание. На фоне неплохой выручки, прибыль минимальная, очень много расходов. Долговая нагрузка приличная и как писал в разборе выше - есть отраслевые риски для лизинга. Параметры самого выпуска адекватные, купон «в рынке», из минусов оферта через 2 года. Помним про риски.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.