PavelShumilov

17 Марта

PavelShumilov

17 Марта

ФосАгро, аналитика по компании на март 2026 года

Последний обзор по ФосАгро делал 26 декабря 2025 года, тогда акции стоили 6428 ₽, я ожидал роста до 7300 ₽. До первой половины февраля они простояли в боковике, а потом полетели чётко куда я им приказал 😂 И сейчас торгуются уже по 7430 🎯🎯🎯 . Пойду у Шамана отбирать псевдоним 🤣. Ладно, давайте посмотрим, чего можно ждать дальше от акций ФосАгро.

📈 Основные метрики

▪️ Капитализация: 11,74B$

▪️ P/E — 8.15

▪️ P/S — 1.63

▪️P/B — 4.29

▪️EPS — 890.25 ₽

▪️EBITDA — 211 млрд р.

▪️EV/EBITDA — 5.62

ℹ️ По сравнению с прошлым обзором по метрикам стали оцениваться немного дороже, отчета за 2025 еще нет. Посмотрим новости, разберем график.

🗞 Новостной фон

▪️Война в Иране угрожает поставкам удобрений в Азию в преддверии посевного сезона — Reuters

▪️Экспорт удобрений из РФ в Индию по итогам 2025 года вырос на 41% г/г до 6,5 млн т, в стоимостном выражении — рост в 1,8 раза до $3 млрд

▪️ФосАгро в 2025 г. увеличила поставки удобрений в страны БРИКС на 20% - до 4,8 млн т — компания

▪️Швеция призывает запретить компаниям оказывать любую поддержку российскому танкерному флоту, ввести санкции против российских удобрений и прекратить экспорт предметов роскоши в Россию — Reuters

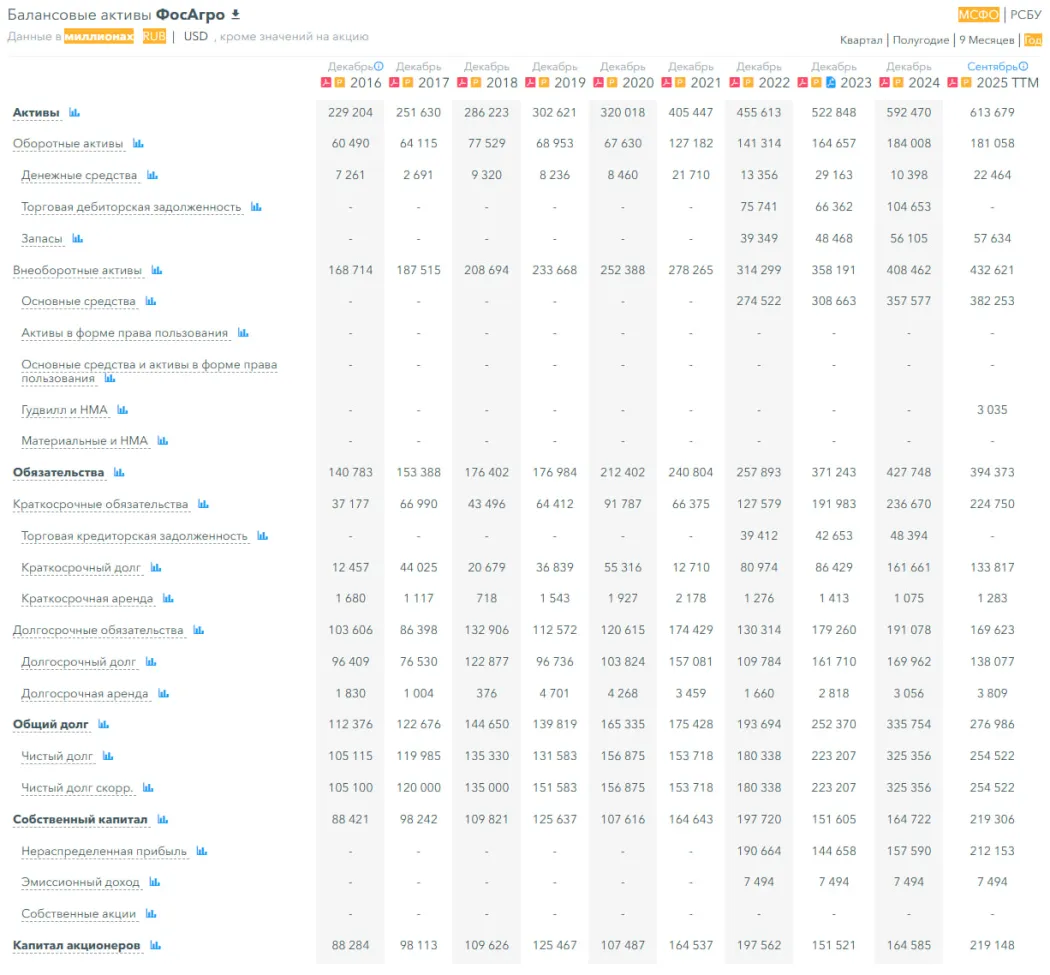

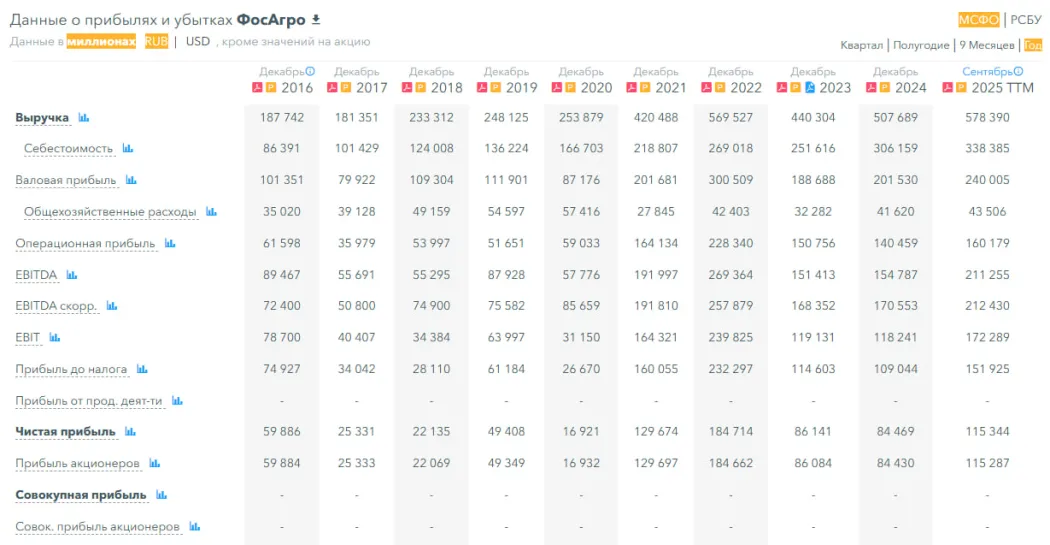

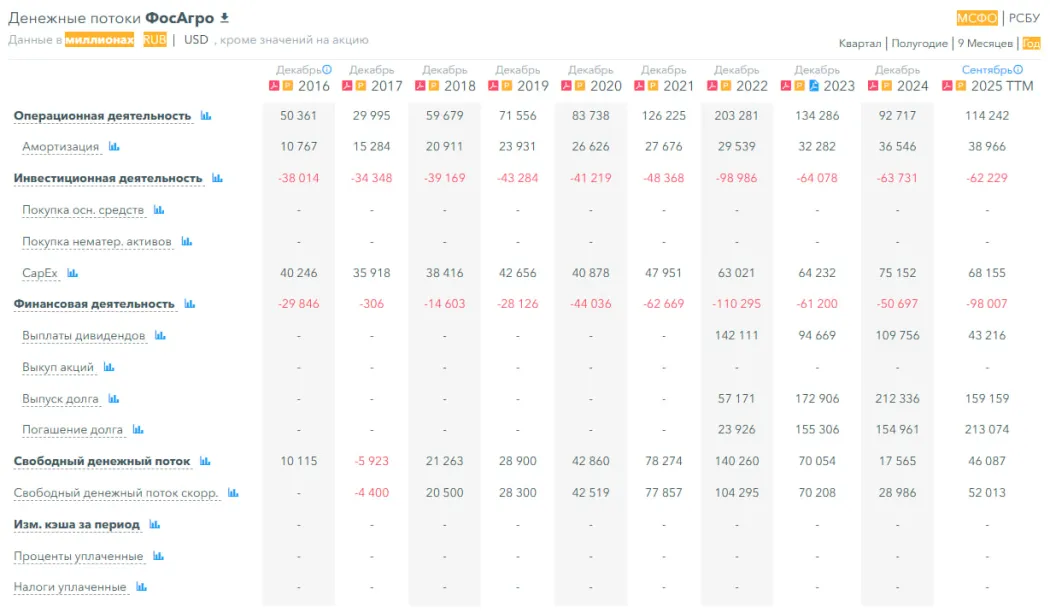

Выручка, прибыль, долги, собственный капитал — все как и в прошлом обзоре. Вот кратко в картинках:

🔮 Будущее, оценки

▪️ Свежих прогнозов нет. Старый от сентября 2025–8069 ₽

🤵♂️ Основные акционеры

23.4% — МКООО «Адорабелла»

20,6% — Литвиненко Т.П.

20,3% — МКООО «Хлодвиг Энтерпрайзес»

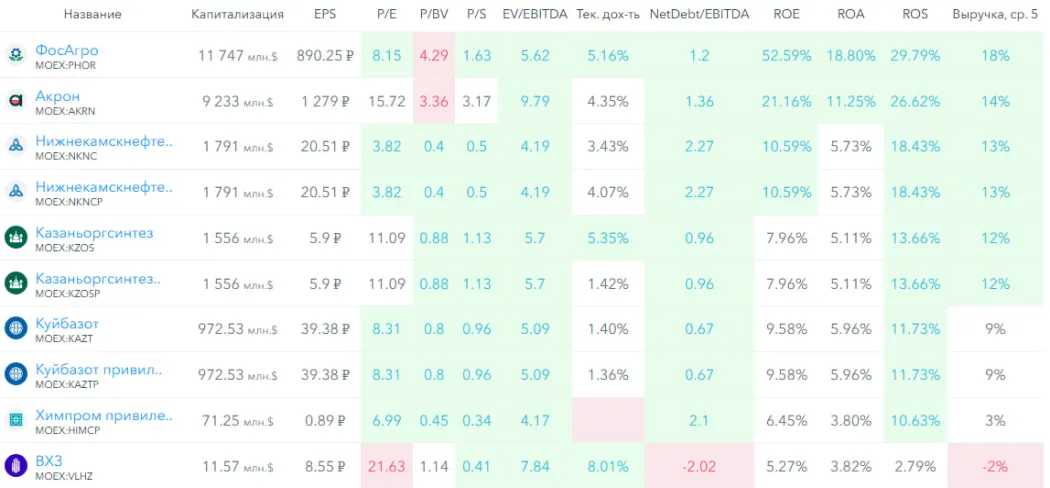

🆚 Сравнение с конкурентами

ФосАгро — крупнейшая по капитализации компания в своем секторе. По метрикам оценивается дороже сектора. По долговой нагрузке немного лучше сектора. По метрикам рентабельности сильно лучше сектора. По росту выручки за 5 лет лучше сектора.

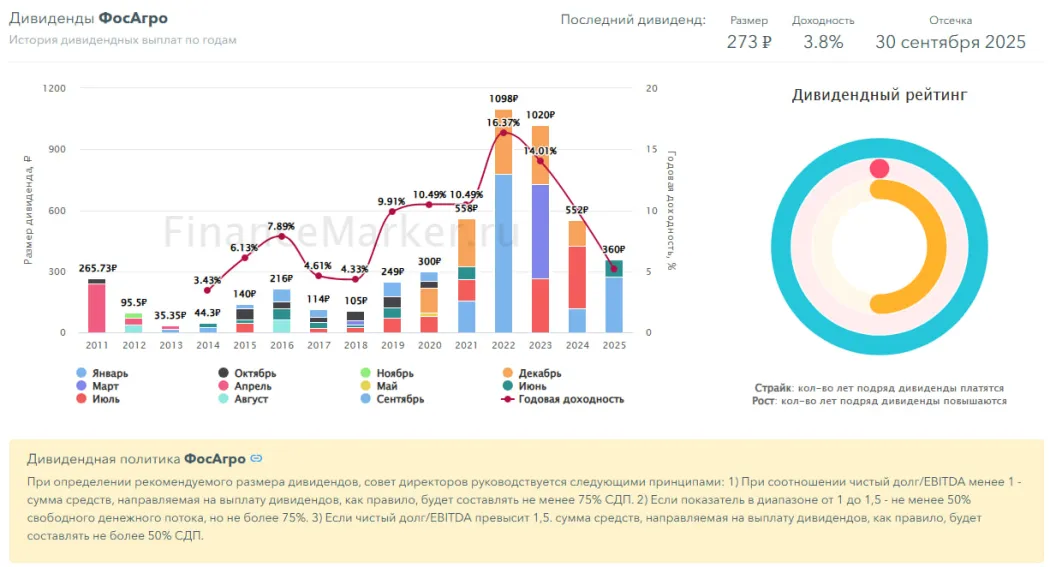

🤑 Дивиденды

2020–10.49%

2021–10,49%

2022–16,37%

2023–14,01%

2024–9,93%

2025–5,16% — меньше обычного

Не понятно почему компания в 2025 заплатила меньше обычного. Её фин. здоровье позволяет и дальше платить хорошие дивиденды. Видимо компания решила или снизить долговую нагрузку или для чего-то накопить денег.

📈 Технический анализ

Идём по восходящему клину. Подходим к верхней его границе. Индикаторы на дневном ТФ фиксируют перекупленность. Думаю еще можем немного вырасти, после чего может случится коррекция. А после неё можем увидеть продолжение роста. Как я вижу ближайшее движение отобразил на графике.

🧠 Выводы

Ждем отчет за 2025 год. Думаю, что там всё не плохо. Не совсем понятно, почему в прошлом году компания отложила денег и заплатила дивидендов меньше обычного. Возможно хочет гасить долги или эти деньги тратить на развитие, чтобы не брать долги по высокой ставке. Хочется понять этот вопрос. Тех. анализ намекает на скорую коррекцию, после которой рост может возобновиться. У компании все хорошо, подходит для долгосрочного инвестора.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Обсуждение в ТГ: https://t.me/ShumilovPavel/13958

Обсуждение в MAX: https://max.ru/ShumilovPavel/AZz606-jCq4