PavelShumilov

28 Марта

PavelShumilov

28 Марта

Сбербанк, аналитика по компании. 28 марта 2026 года.

Последний обзор по Сбербанку делал 16 декабря, тогда акции стоили 305 ₽ и я ожидал небольшого роста выше 320 ₽. По факту акции росли до 322.2 ₽ 🎯, примерно куда я и ожидал. Сейчас торгуются по 313,7 ₽, давайте посмотрим, чего ждать дальше.

📈* Основные метрики*

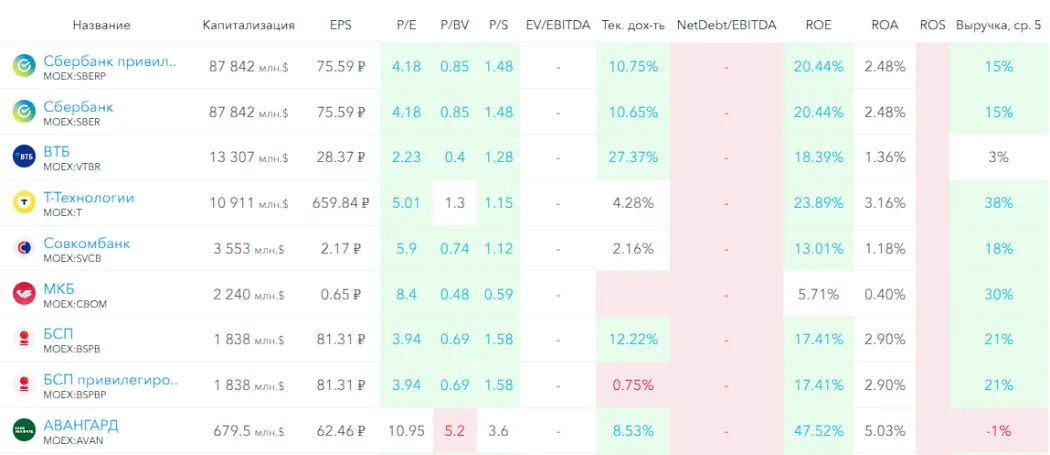

▪️ Капитализация: 87,84B$

▪️ P/E — 4.18

▪️ P/S — 1.48

▪️P/B — 0.85

▪️EPS — 75.59 ₽

ℹ️ По метрикам компания оценивается практически также, как в прошлом обзоре, хотя прибыль подросла, но с ней и немного стоимость акций. Давайте разберу последний отчет компании.

🗞 Новостной фон

▪️СБЕР В 2026Г РАССЧИТЫВАЕТ ЗАРАБОТАТЬ ПРИБЫЛЬ БОЛЬШЕ 2025Г — ГРЕФ

▪️СБЕР ЗАПЛАТИТ РЕКОРДНЫЕ ДИВИДЕНДЫ ЗА 2025 ГОДА В РАЗМЕРЕ 50% ОТ ЧИСТОЙ ПРИБЫЛИ — ГРЕФ

▪️Сбер подал в ЦБ ходатайство о выделении заблокированных активов

▪️Сбер сохраняет прогноз по рентабельности капитала (ROE) на 2026 год на уровне 22%

▪️Сбер в 2025 году сократил убыток от непрофильных видов деятельности на 45%

▪️Греф: поступления от Сбера в бюджет РФ превысила 1,3 трлн рублей в 2025 году

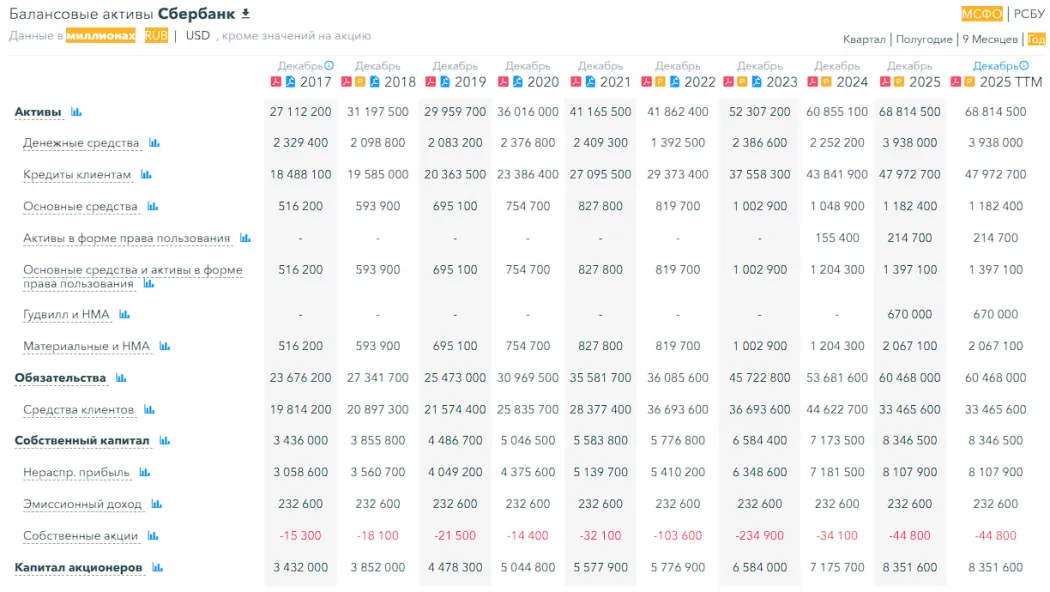

💰* Финансовое здоровье*

▪️Собственный капитал за 2025 год вырос на 16%, а в 2024 году рос на 9%

▪️Обязательства за 2025 год выросли на 13%, а в 2024 росли на 17%

▪️Debt/Equity — 7.24, по сравнению с 7,48 в 2024 году

ℹ️ Отличный рост СК, а вот рост обязательств слабее, чем в 2024. В целом отличное финансовое здоровье.

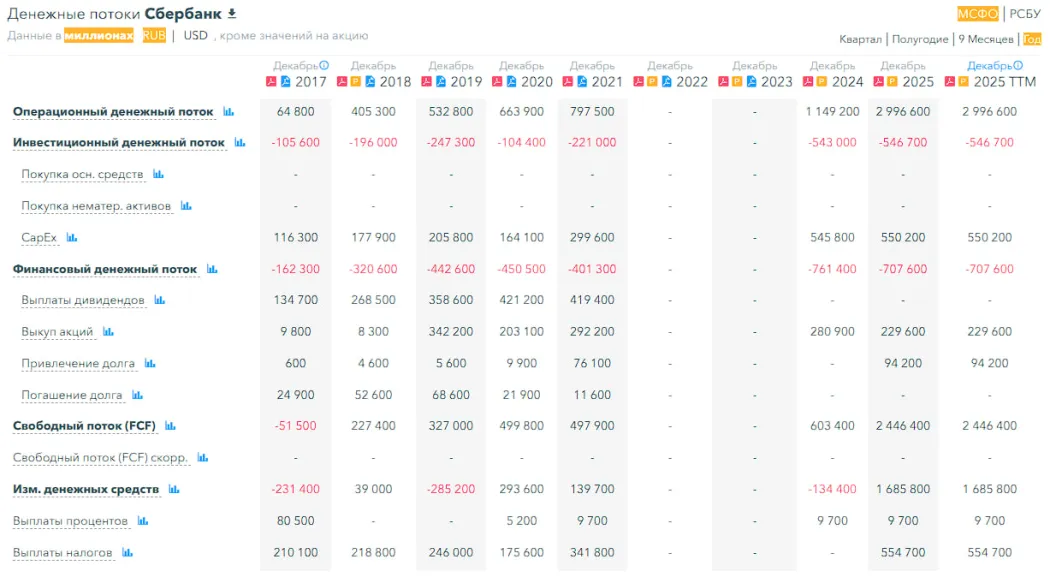

💰 Выручка, прибыль

▪️Выручка в 2025 году выросла на 15%, а в 2024 росла на 14%

▪️Прибыль в 2025 году выросла на 8%, а в 2024 росла на 5%

▪️Свободный денежный поток вырос на 305%

🔮 Будущее, оценки

▪️ От 13 января Газпромбанк Инвестиции — 350 ₽. От 20 января ЦИФРА брокер — 361 ₽. От 10 февраля ПСБ — 420 ₽. От 5 марта ЛМС — 400 ₽

🤵♂️ Основные акционеры

50% +1 акция — Правительство РФ

🆚* Сравнение с конкурентами*

Крупнейшая компания по капитализации в России и в своем секторе. По метрикам оценивается дешевле сектора (но есть и дешевле, например ВТБ). По метрикам рентабельности лучше сектора (лучше только Т-Технологии)

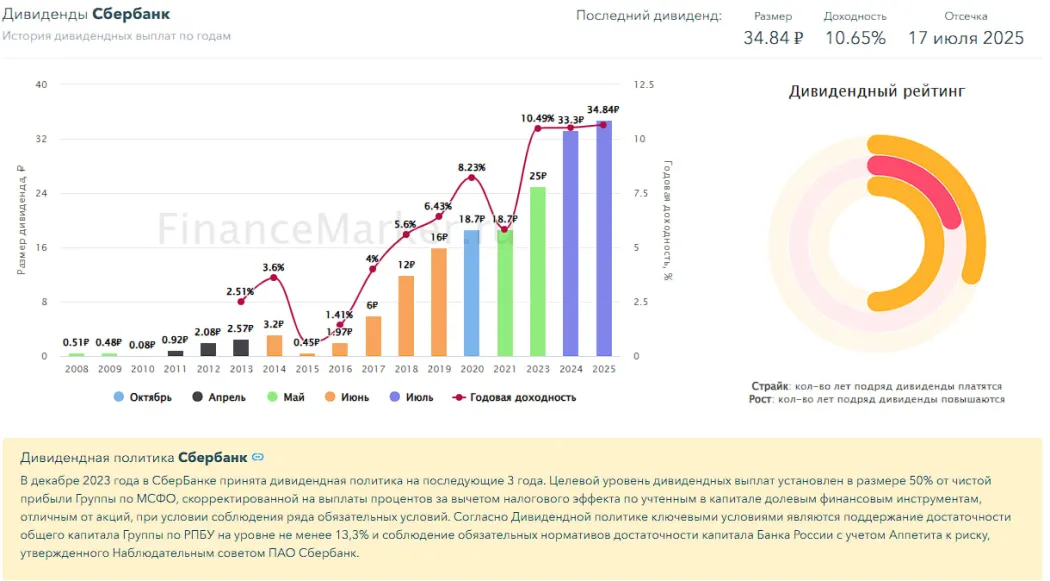

🤑 Дивиденды

Надежный плательщик дивидендов. В 2024–10,52%, в 2025–10,65%. Ожидаю в 2026 году продолжение динамики и выплаты в районе 10.7%.

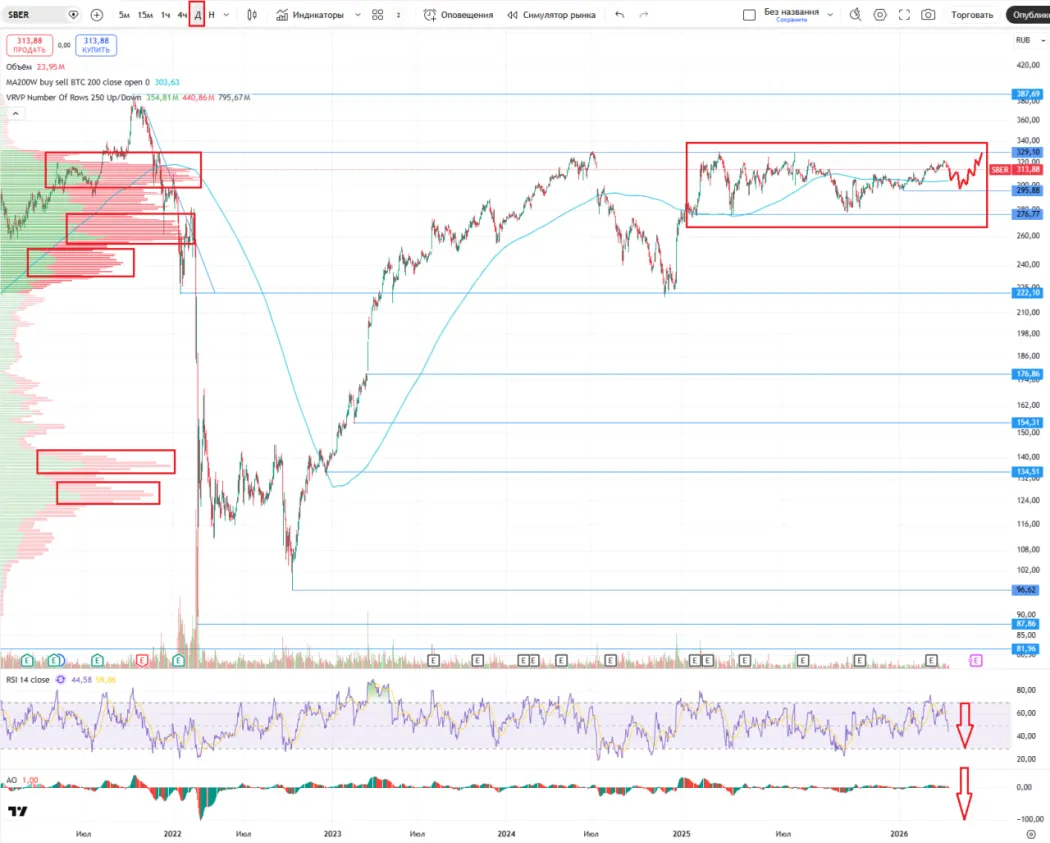

📈 Технический анализ

Туда-сюда, там-сям :) Стоим в боковике с 2025 года. Сейчас индикаторы за коррекцию, сходим немного вниз. А потом немного вверх. Все мысли отобразил на графике.

🧠 Выводы

Да всё нормально у Сбера. Дивиденды платятся, компания дешевая, даже растущая. Не IT, конечно, но для банка очень хорошо. Экономическая ситуация в России очевидно давит на скорость роста компании. Но они молодцы, справляются даже в сложных эконом. условиях. Вот только график не растёт второй год. И пока что не жду, что что-то изменится. Сходим немного вниз, потом немного вверх. Немного скучно, но это хорошая компания для консервативного инвестора.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.