PavelShumilov

20 Мая

PavelShumilov

20 Мая

Норникель, аналитика по компании от 19 мая 2026 года. Дивиденды, новости, прогнозы.

Последний обзор по Норникелю делал 10 февраля, тогда акции стоили 156 ₽ и я ожидал коррекцию до 145 ₽, а от туда роста до 156 ₽. По факту акции падали до 151, а от туда росли до 166 — плюс-минус как ожидал 🎯, а вот после этого движения акции упали до 121 ₽ в моменте. Сейчас торгуются по 129 ₽, давайте посмотрим, как дела у компании и чего ожидать дальше.

📈 Основные метрики

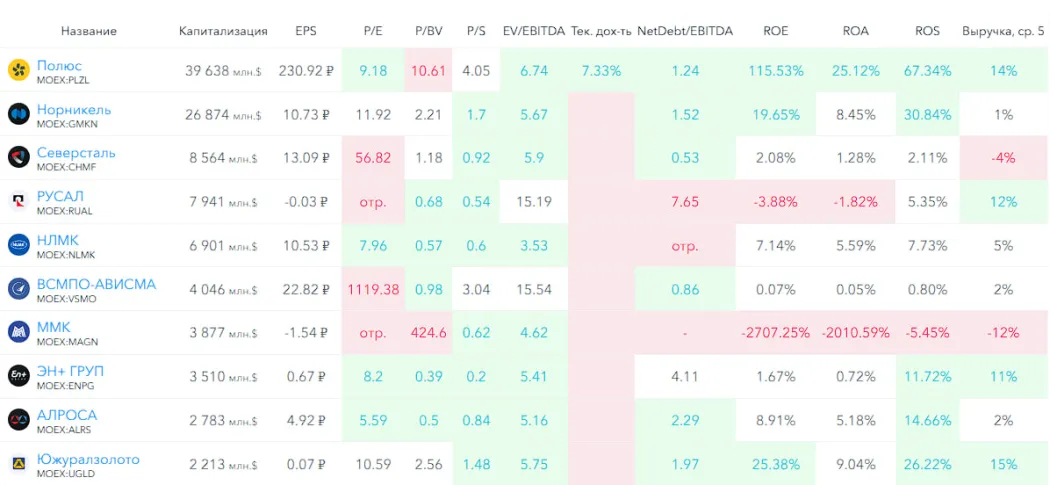

▪️ Капитализация: 26,87B$

▪️ P/E — 11.92

▪️ P/S — 1.7

▪️P/B — 2.21

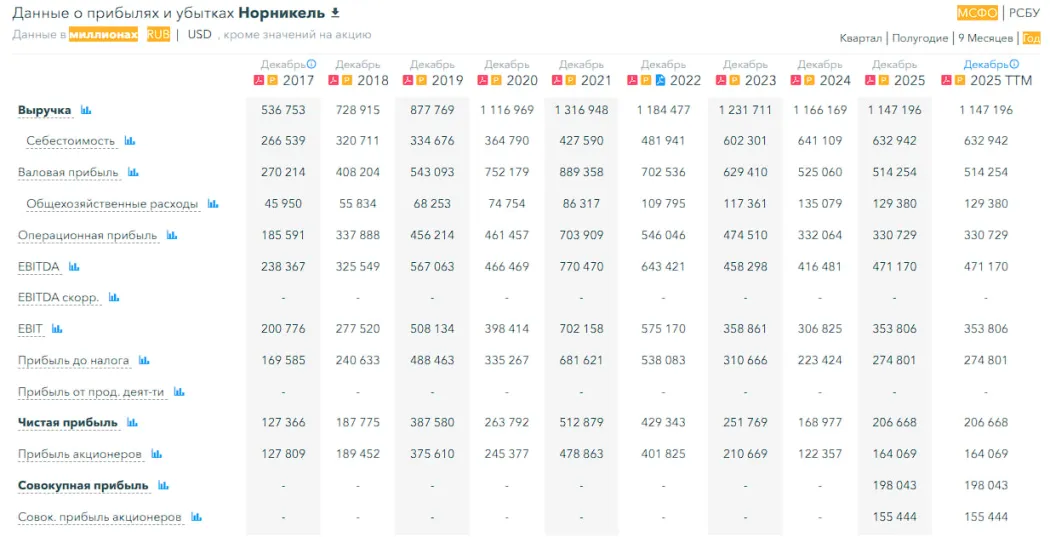

▪️EPS — 10.73 ₽

▪️EBITDA — 471.1 млрд р.

▪️EV/EBITDA — 5.67

ℹ️ По сравнению с прошлым обзором выросла прибыль, по метрикам стали заметно дешевле. Давайте разберу последний отчет.

🗞 Новостной фон

▪️Норникель планирует получать 50 млрд руб от ИИ к 2030 году — Потанин

▪️Цены на никель достигли пика на ожиданиях дефицита, но Норникель не сможет стать бенефициаром ситуации т.к. не сможет быстро нарастить производство

▪️ПРИМЕРНО 50% ПРОДАЖ «НОРНИКЕЛЯ» СЕЙЧАС ПРИХОДИТСЯ НА КИТАЙ, ЕЩЕ 15% НА РОССИЮ, ОКОЛО 5% НА АМЕРИКАНСКИЙ РЫНОК — НОРНИКЕЛЬ — ТАСС

▪️»Норникель» в ближайшие три года намерен серьезно нарастить выпуск продукции — топ-менеджер — ТАСС

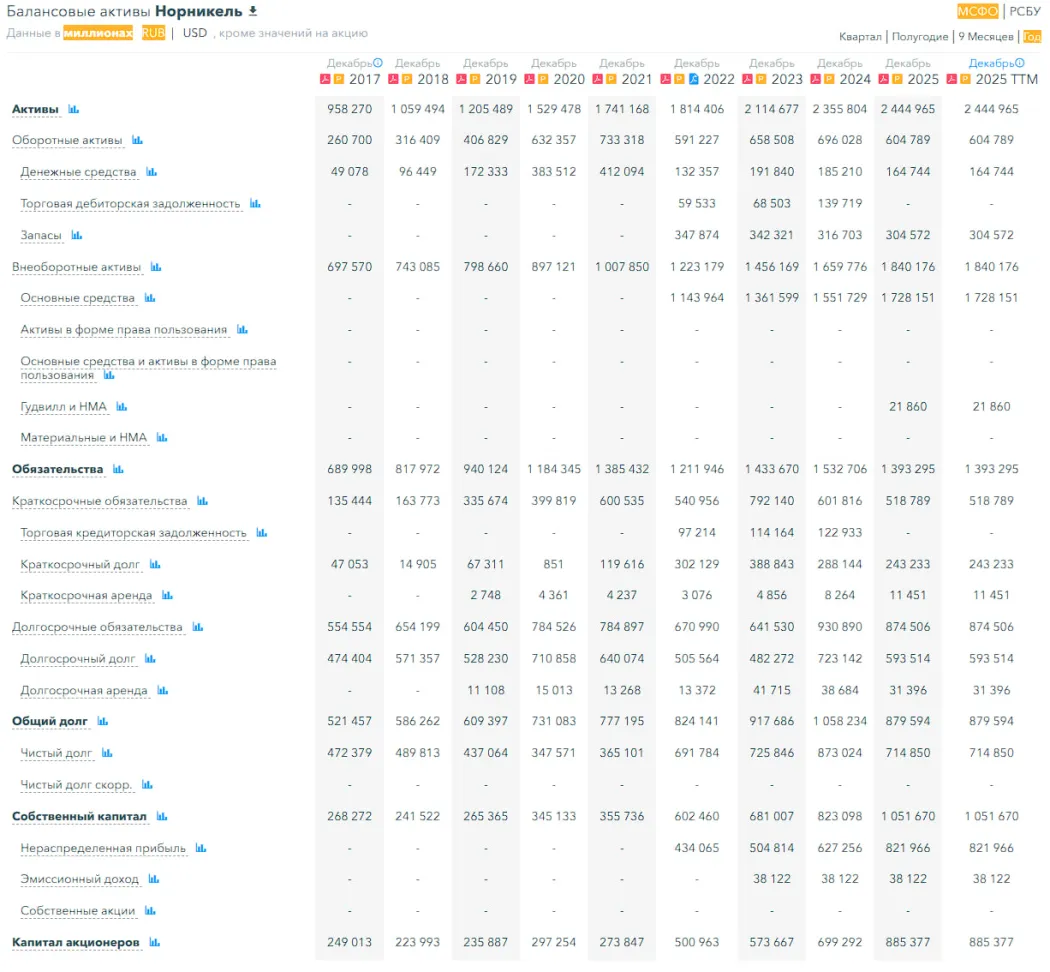

💰 Финансовое здоровье

▪️Собственный капитал за 2025 год вырос на 28%, а в 2024 году рос на 21%

▪️Чистый долг за 2025 год сократился на 18%, а в 2024 году рос на 20%

▪️Net Debt / EBITDA — 1.52, это средний уровень долг. нагрузки, не проблема для компании

ℹ️ СК вырос, чистый долг упал. Хорошее фин. здоровье

💰 Выручка, прибыль

▪️Выручка за 2025 год снизилась на 2%, а в 2024 году снижалась на 5%

▪️Прибыль за 2025 год выросла на 22%, а в 2024 году снижалась на 33%

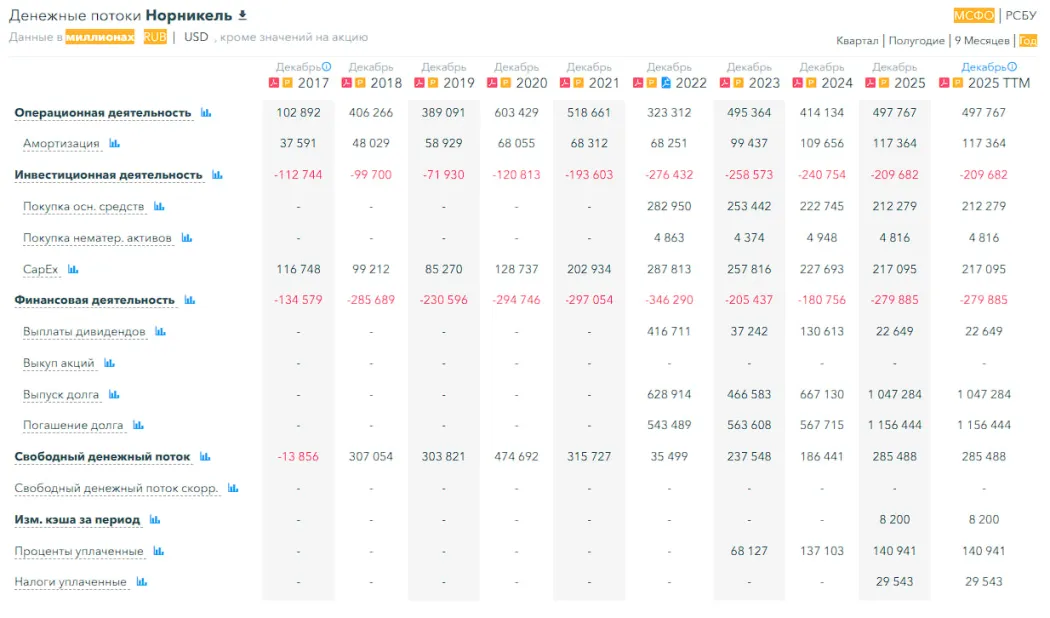

▪️Свободный денежный поток за 2025 год вырос на 53% до 285,4 млрд р.

🔮 Будущее, оценки

▪️ 30 апреля Финам — 165,02 ₽, 10 февраля Велес Капитал — 201 ₽, 10 февраля Цифра Брокер — 214 ₽, 6 февраля ВТБ Мои Инвестиции — 200 ₽. Еще 3 прогноза от 195 до 209,9 ₽

🤵♂️ Основные акционеры

34,8% — МК ООО «Интеррос капитал»

28,3% — МК ООО «Активиум»

4.9% — ООО «Холдинговая компания Интеррос»

🆚 Сравнение с конкурентами

Вторая по капитализации компания в своем секторе после Полюса. По метрикам оценивается в среднем по сектору. По долговой нагрузке в среднем по сектору. По метрикам рентабельности лучше сектора. По росту выручки за 5 лет слабее сектора.

🤑 Дивиденды

Не платит с 2023 года

📈 Технический анализ

Индикаторы на дневном ТФ дают противоположные сигналы. Ожидаю еще небольшого снижения, вовзращения примерно к тому же уровню где сейчас, а потом сходим еще ниже. В целом ожидаю движения в широком боковике 95-135 ₽. Мысли по движению цены отобразил на графике.

🧠 Выводы

Компания стала дешевле, прибыль выросла, долги снизились, СК выросла. Вот только выручка чуть снизилась. Компания в неплохой фин. форме. Восстановился бы спрос и открылись другие рынки, тогда у компании ситуация заметно улучшилась бы. А сейчас я скорее жду еще небольшого снижения и боковика. Надеюсь, что лучшие времена для компании наступят уже в этом году.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы