PavelShumilov

25 Мая

PavelShumilov

25 Мая

Газпром, аналитика по компании от 25 мая 2026 года. Новости, прогнозы, дивиденды. Что будет с акциями Газпрома?

Последний разбор по Газпрому делал 11 февраля, тогда акции стоили 119 ₽, я ожидал отскока в район 132 ₽, проторговку и уход выше до 144 ₽. По факту акции росли до 132 🎯, а после росли до 140 🎯. После того как практически все цели были закрыты, акции Газпрома ушли в коррекцию и сейчас торгуются по 117.4 ₽. Как дела у компании и чего ждать дальше, давайте разбираться.

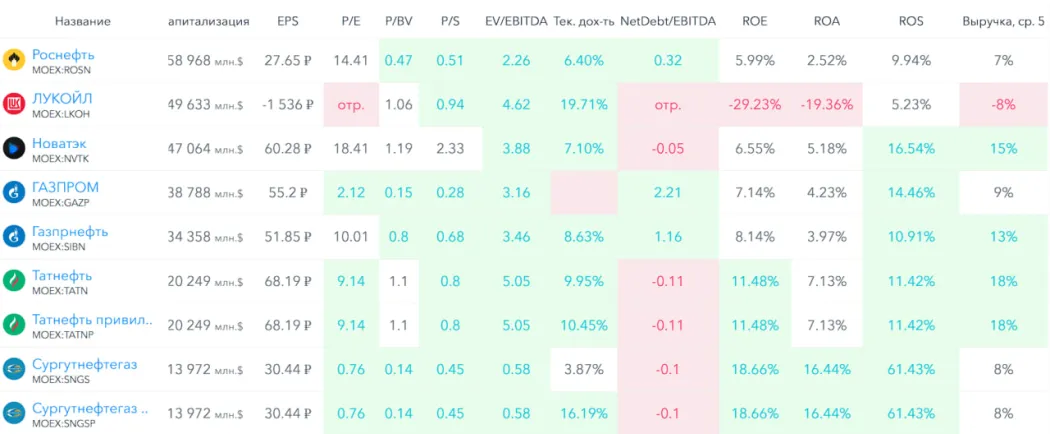

📈 Основные метрики

▪️ Капитализация: 38.78B$

▪️ P/E — 2.12

▪️ P/S — 0.28

▪️P/B — 0.15

▪️EPS — 55.2 ₽

▪️EBITDA — 2.846 трлн. р.

▪️EV/EBITDA — 3.16

ℹ️ По сравнению с прошлым обзором чуть снизилась прибыль, по метрикам оценивается плюс-минус также. Разберем последний отчет.

🗞 Новостной фон

▪️Газпром начал полномасштабную добычу нефти на Чонской группе месторождений в Восточной Сибири — компания

▪️СД ГАЗПРОМ: ДИВИДЕНДЫ 2025Г НЕ ВЫПЛАЧИВАТЬ

▪️Правая партия «Альтернатива для Германии» (АдГ) в случае победы на выборах в сентябре планирует восстановить Северные потоки — Spiegel со ссылкой на проект партийной программы

▪️»Эксперт РА» подтвердил кредитный рейтинг «Газпрома» на уровне ruAAA, прогноз «стабильный»

▪️»Газпром» в этом году планирует направить 2,54 трлн руб на инвестиции

▪️ГАЗПРОМ В 1КВ 2026Г ПОЛУЧИЛ 148 МЛРД РУБ. ЧИСТОЙ ПРИБЫЛИ ПО РСБУ ПОСЛЕ ЧИСТОГО УБЫТКА 18 МЛРД РУБ. ГОДОМ РАНЕЕ — ОТЧЕТ

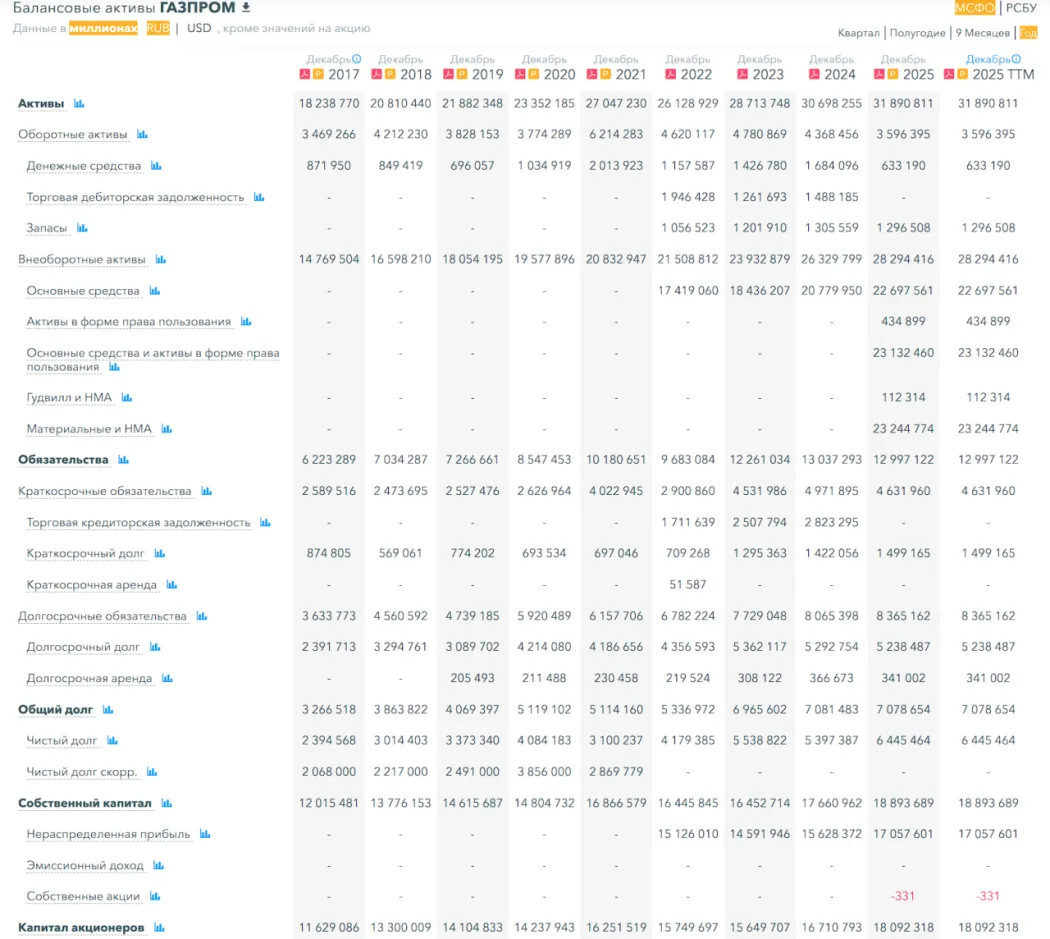

💰* Финансовое здоровье*

▪️Собственный капитал за 2025 год вырос на 7%, а в 2024 году рос также на 7%

▪️Чистый долг за 2025 год вырос на 19%, а в 2024 году сокращался на 3%

▪️Net Debt / EBITDA — 2.21, это средний уровень долговой нагрузки, не проблема для компании

ℹ️ Финансовое здоровье нормальное, не плохое и не хорошее.

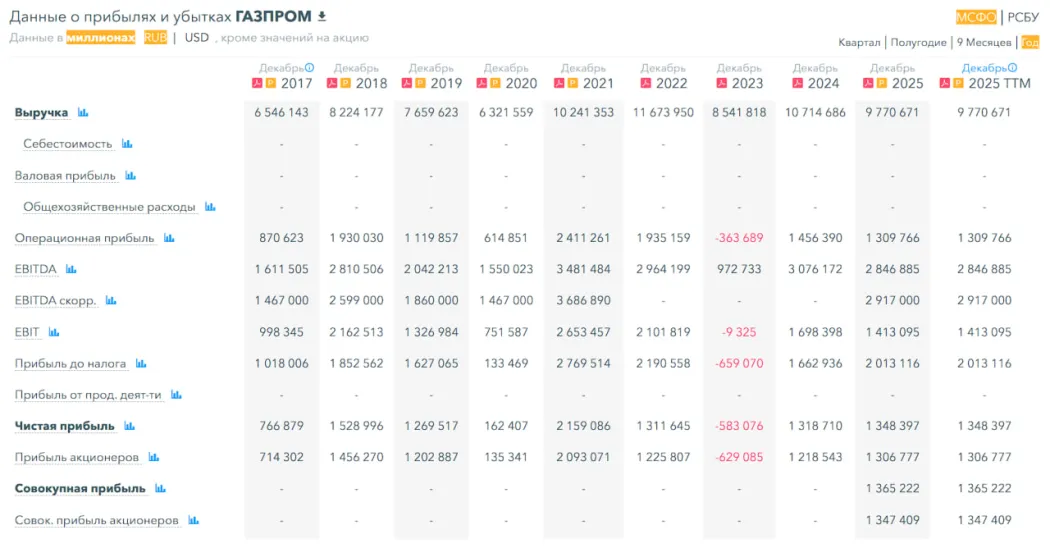

💰 Выручка, прибыль

▪️Выручка за 2025 год снизилась на 9%, а в 2024 году росла на 25%

▪️Прибыль за 2025 год выросла на 2%, а в 2024 году росла на 326%

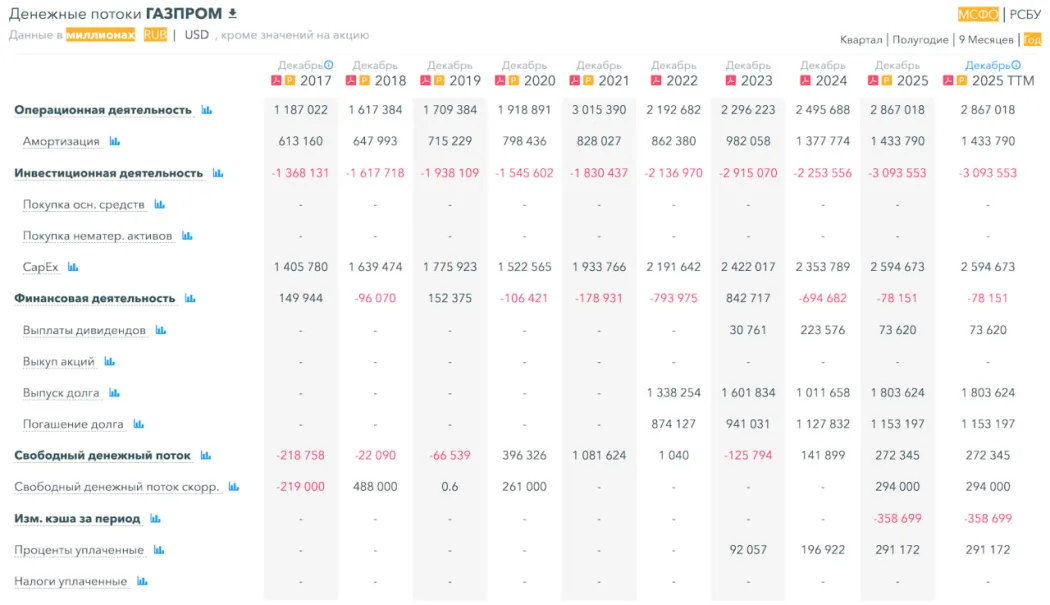

▪️Свободный денежный поток за 2025 год вырос на 92% до 272 млрд р.

🔮 Будущее, оценки

▪️ Финам 30 апреля — 160,5 ₽, 2 старых прогноза: от 180 до 230 ₽

🤵♂️ Основные акционеры

38,4% — РФ

11% — Роснефтегаз

0,9% — Росгазификация

🆚 Сравнение с конкурентами

Компания входит в топ-5 компаний по капитализации в своем секторе, в разные годы бывает одной из самых крупных компаний. По метрикам оценивается дешевле сектора. По долговой нагрузке слабее сектора (у многих отрицательная долг. нагрузка). По метрикам рентабельности в среднем по сравнению с топ-5 компаниями сектора, но слабее чем в среднем по сектору. По росту выручки за 5 лет слабее сектора.

🤑 Дивиденды

Не платят с 2022 года.

📈 Технический анализ

Ожидаю движения в рамках боковика, который идёт с лета 2024 года. Сейчас рынок еще немного погрустит из-за отсутствия дивидендов, потом сходит повыше. Движение цены какое может быть на мой взгляд отобразил на графике.

🧠 Выводы

Компании надо инвестировать в новые трубы в Китай. Вероятно еще сколько-то лет ждать дивидендов или особо значимых не стоит. Если/когда снова появится позитив по геополитике акции сходят снова в район 140. А потом опять пойдем на 120 :) Пока ситуация в геополитике не улучшится основательно будем стоять в боковике.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Как вам разбор и вывод?

👍 - согласен

👎 - не согласен

🤔 - все равно, без разницы