AVBacherov

7 Апреля

AVBacherov

7 Апреля

IRR - как интерпретировать?

Довольно часто я слышу вопрос, как правильно интерпретировать такой показатель, как внутренняя норма доходности (Internal Rate of Return или IRR). Можно ли её считать сложным процентом, как в примерах с накоплением капитала, но с взносами или изъятыми, или с тем или другим одновременно. А может это простой процент, без реинвестиций. Как относиться к этому показателю, ведь он используется в оценке очень многих активов: недвижимости, облигациях (там его называют обычно доходностью к погашению), в акциях или компаниях целиком (там его называют ставкой дисконтирования и могут собирать из других ставок). Честно говоря, сколько я не пытался, но найти простого и сходу понятного объяснения у меня не получалось. А когда я старался с колёс его объяснить, то видел, что мои пояснения порой вызывали замешательство и ещё большее непонимание. Поэтому, данная статья очередной подход к снаряду, и надеюсь она поможет читателям лучше разобраться с IRR.

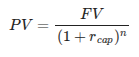

Одной из основных формул в инвестициях, экономике, оценке, является формула дисконтированных денежных поток (Discounted Cash Flow - DCF). В общем виде она выглядит следующим образом:

где PV (present value) - текущая (приведённая) стоимость потока платежей, CFk (cash flow) - размер k-го платежа, r - ставка дисконтирования.

Вид каждого слагаемого в данной сумме похож на поиск PV из формулы сложного процента:

где FV - будущая стоимость, PV - текущая стоимость, rcap - годовая ставка процента, n - количество лет.

Поэтому создается впечатление, что DCF имеет дело реинвестированием, а значит интерпретировать r - стоит как сложный процент, и инвестируя или вкладывая PV, мы имеем дело с реинвестированием полученных доходов. Но такая формулировка неверна, и давайте разбираться почему.

Чтобы понять тонкости, рассмотрим пример:

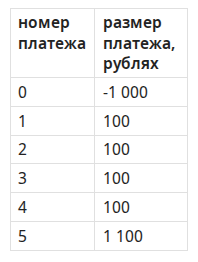

Пусть мы дали в долг одну тысячу рублей (или купили облигацию на стадии размещения за эти же деньги). В конце каждого года в течении 5 лет, нам будут выплачивать по 10% от нашей тысячи, а в конце 5-го вместе с процентами вернут сумму займа.

Денежный поток такого долга будет выглядеть следующим образом (минус отражает, наше «расставание» / расход в деньгах):

Если бы мы не знали условия задачи, но видели поток платежей, то найдя r методом подбора из DCF, мы получили бы ту же самую ставку в 10%.

для удобства решения таких задач эту же формулу можно переписать следующим образом:

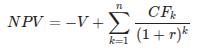

И в таком виде она есть ни что иное, как расчёт чистой приведённой стоимости (net present value, NPV), где NPV = 0:

Раньше, по крайней мере в инвестициях, когда вычислительные мощность ещё не позволяли легко найти r, считали NPV, подставляю ставку альтернативных инвестиций. Если NPV была положительной, то можно сделать вывод, что данная инвестиция более интересна, чем альтернатива, и соответственно наоборот. Сейчас сразу ищут r и её сравнивают с альтернативной ставкой.

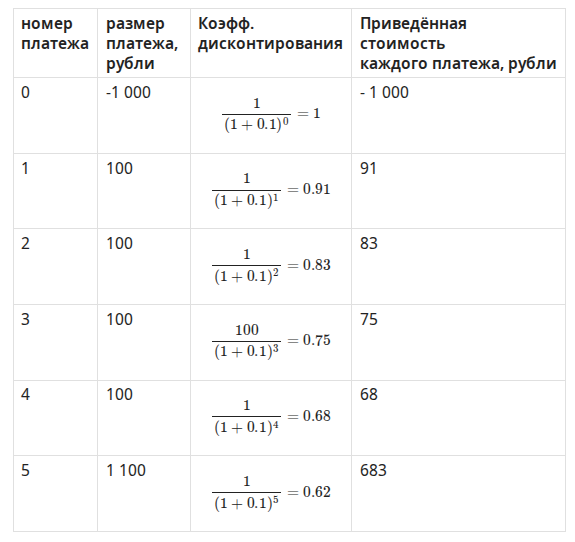

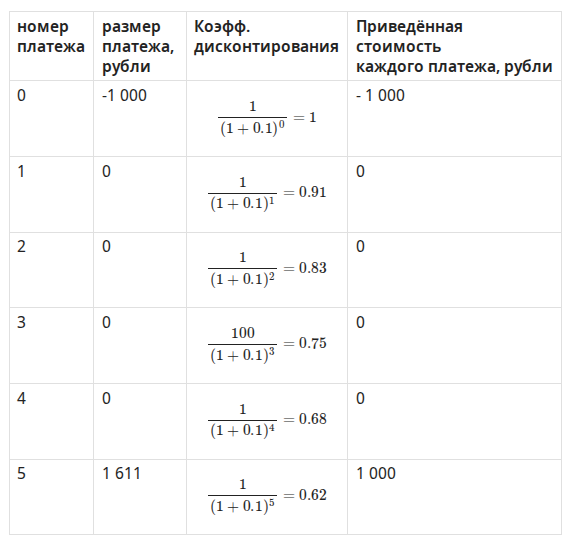

В следующей таблице показано, как выглядит приведённая стоимость каждого платежа, с учётом r = 10% (здесь и далее все значения округлены до целых для наглядности, для тренировки можно повторить данный расчёт, например в Excel, уже с точными значениям):

Отметим ещё раз, что сумма значений ячеек с 1 по 5 в столбце «Приведённая стоимость каждого платежа» составляет ровно 1 000, и равна модулю платежа в ячейки 0 того же столбца.

Просуммируем ячейки столбца «размер платежа, рубли» с 1 по 5 и получим 1,5 тысячи рублей. Это аналогично сравнению, когда мы получали платежи в 100 рублей каждый год и не реинвестировали их, а складывали в «банку». Но тогда справедливо, что полученная нами ставка IRR на предыдущем этапе в 10%, просто равна ставке простого процента:

Что же получается, что IRR это никакой не сложный процент, и формула не учитывает реинвестирование? Если посчитать какому финансовому результату в сложном проценте соответствуют наш займ, то получим только:

Если бы был эффект сложного процента, и мы всегда реинвестировали полученные 100 рублей под ту же ставку 10%, то наш итоговый результат был бы приблизительно равен 1 611 рублей :

И вот тут начинается самое интересное. Для наглядности перепишем предыдущую таблицу для случая с реинвестированием:

То есть IRR будет те же 10%, но уже будет отражать накопление не простым процентом, а сложным!

Получается, в первом случае IRR отражал простой процент, а во втором сложный. И как с этим жить? Думаю теперь, вы понимаете, почему не так просто ответить коротко на вопрос, который вынесен в начало статьи, да ещё сделать это простым языком.

Чтобы разобраться, давайте решим ещё одну интересную задачу, которая нам поможет продвинуться в понимании природы IRR:

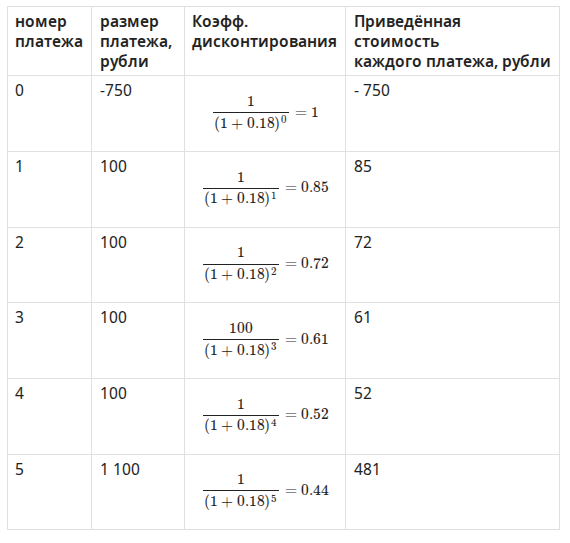

Представим такой идеально неприятный случай - как только был предоставлен займ в размере 1 000 рублей под 10% годовых с выплатой в конце каждого года, и погашением всей суммы через 5 лет, на рынке изменились ставки, и они составили 18%, но нам кровь из носа потребовались деньги. За сколько можно в моменте продать наш прекрасный долг?

Многие непосвященные здесь говорят, что за ту же 1 000. Но за эти деньги его никто из умных не купит, так как он дает только 10% годовых, а в момент можно получить 18%, инвестируя в другой - альтернативный актив / займ. У нас есть только один шанс продать займ - сделать это за счёт такого дисконта, чтобы ставка стала сопоставима с 18%. Скорее всего мы сможем продать займ, если предложим дисконт в 25% к нашей первоначальной тысяче. То есть продадим всего за 750 рублей. Почему? Потому что IRR нашего займа при таком дисконте как раз составит 18%. Смотрим следующую таблицу:

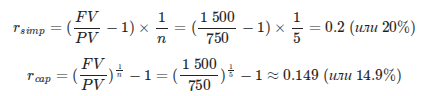

При цене за наш займ в 750 рублей, он имеет IRR в 18%, что соответствует текущим ставкам на рынке, а значит покупатель может выбрать его в качестве альтернативы. Если мы пересчитаем результат, который будет у покупателя в виде простых и сложных процентов без учета реинвестирования полученных платежей, то окажется, что простыми процентами он будет 20% в год, а сложным 14.9%:

Иными словами они вообще никак не похожи на 18% IRR, как у нас получалось выше.

Так что же такое этот IRR?

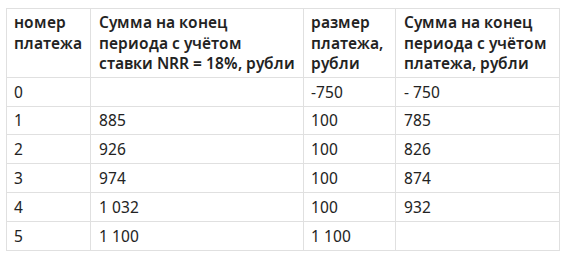

На самом деле это ставка, которая соответствует доходности при сохранении первичной структуры платежей и при условии возможности её повторить, вложив полученную сумму под эту ставку IRR. Сложно? Давайте посмотрим в таблицу:

Суть IRR и приведённой стоимости можно продемонстрировать так:

750 рублей, за которые был куплен первичный долг, даёт IRR 18% годовых. Это значит что вложив 750 рублей на 5 лет под 18% имеем прирост капитала к концу первого года до 885 рублей (смотрим строку 1 столбец «Сумма на конец периода с учётом ставки NRR = 18%, рубли» ), из неё мы забираем 100 рублей (строка 1 столбец «размер платежа, рубли»), и остаётся 785 рублей (строка 1 столбец «Сумма на конец периода с учётом платежа, рубли»), на которые снова начисляются 18% и к концу второго года она вырастает уже до 926 рублей (строка 2 столбец «Сумма на конец периода с учётом ставки NRR = 18%, рубли» ). Дальше процесс повторяется до конца 5-го года, когда изымается вся сумма.

Теперь становится понятно, что IRR это не сложный и не простой процент. Это процент, который соответствует именно такой структуре выплат, при определённой ставке. Непонимание этого свойства зачастую приводит к неправильным трактовкам этого показателя, а соответственно неправильным сравнениям, в том числе в инвестициях.

В конце хотелось бы ещё раз подчеркнуть, что метод DCF используется в экономике, финансах, инвестициях, оценке. Математика метода остаётся одинковый, а вот рассчитываемый показатель может называться по-разному, что на мой личный взгляд вносит дополнительную путаницу, особенно среди начинающих. Так, например:

- в инвестиционных проектах или недвижимости используется название IRR

- в облигациях этот показатель называют - доходность к погашению (yield to maturity, YTM)

- в оценке акций или компаний - чаще пишут просто - ставка дисконтирования

Применять и использовать данный показатель стоит с умом, понимая его особенности и недостатки, или по крайней мере делая на них поправку.

Добрый день! В формулах вычисления коэфф.дисконтирования на третьем платеже в числителе стоит «100», а в остальных платежахв числителе стоит «1». Думаю, и в 3-м платеже должно в числителе стоять «1».